用“命运多舛”来形容*ST西域(300859.SZ)过去一年二级市场表现并不为过。

2020年8月6日上市,上市不到9个月就被风险警示,西域旅游就此“披星戴帽”成*ST西域,创下A股最快实施风险警示纪录。

上市不足一年,股价从最高的45.45元/股下跌至今的17.57元/股,股价跌幅达61%。其中,今年4月份28日及29日,*ST西域在毫无征兆下持续两日暴跌,两日累计跌幅超30%,在今年次新股板块中,此种跌法实属罕见。

2021年8月6日, *ST西域上涨5.63%,收盘价为18.56元。

2021年8月6日,A股市场共有9家企业解禁。其中,解禁数量总股本比例超过30%的企业只有两家,一家是长城军工,另一家则是*ST西域。

据Choice数据显示,8月6日,*ST西域共有5,696.25万股首发原股东限售股份解禁,约占总股本的36.75%。其中,首发股东限售股份成本价为7.19元,较2021年8月5日收盘价17.57元,投资收益约有1.4倍。

从最近解禁企业二级市场表现来看,出现首发股份解禁的企业,绝大数上市企业股价承压严重,少数热门题材股股价上涨。其中,解禁股份数占总股本越大,股价回调愈发明显。

7月7日,天智航(688277.SH)2.6亿股(约占总股本的61.99%)首发原始股东限售股份解禁开闸;解禁前20个交易日股价累计跌幅为19.36%;解禁后20日股价累计跌幅达20.59%;

7月9日,东方环宇(603706.SH)1.02亿股(约占总股本的53.68%)首发原始股东限售股份解禁;解禁前20个交易日股票累计跌幅为5.04%,解禁后20日股价累计跌幅为1.10%;

6月17日,康华生物(300841.SZ)4,062.66万股(约占总股本的45.14%)首发原始股东限售股份解禁开闸;解禁前20日股价累计跌幅为2.64%;解禁后20日股价累计跌幅达29.21%。

值得一提的是,亦有少数与新能源、半导体相关热门题材在解禁之后股价迎来上涨的。

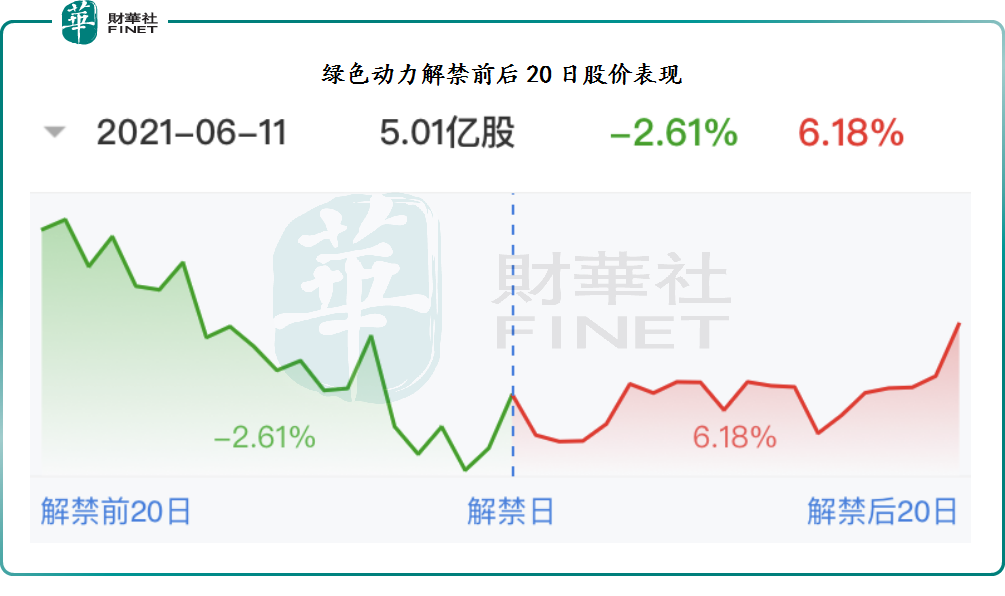

6月11日,绿色动力(601330.SH)5.01亿股(约占总股本的35.97%)首发原始股东限售股份解禁;解禁前20日股价累计跌幅为2.61%;解禁后20日股价累计涨幅为6.18%。

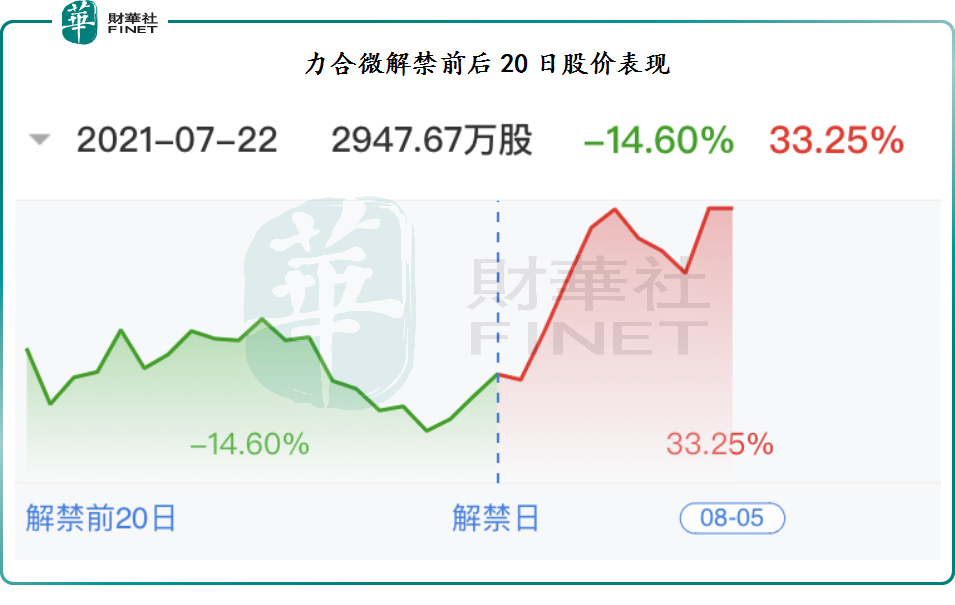

7月22日,力合微(688589.SH)2,947.67万股(约占总股本的29.48%)首发原始股东限售股份解;解禁前20日股价累计跌幅为14.6%;解禁后20日股价累计涨幅为33.25%。

与众多首发解禁股一样,在解禁之前,*ST西域股价已经提前进入回调阶段,而且回调幅度远高于过往其他解禁企业。据富途数据显示,截至2021年8月5日,*ST西域解禁前20日股价累计跌幅达30%。

那么,解禁前股价跌幅远超上述提及的解禁企业,是否可以理解*ST西域提前释放了解禁带来的负面情绪呢?

*ST西域解禁前股价大幅度回调,除了受解禁这一负面消息影响外,更为重要一点是受国内疫情近期反复不断,整个A股景点板块进入深度调整的影响。截至2021年8月5日,近三个月,景点板块指数跌幅达33%。因此,*ST西域股价回调幅度较大并非完全归于提前释放解禁压力所致,更多得与大市和景点板块投资情绪变化有关。

从目前大市投资情绪趋于负面及疫情防疫趋紧的形势下,景点板块短时间内恐会继续承压。此时,*ST西域又恰逢首发大解禁,短期股价承压力不容小觑。

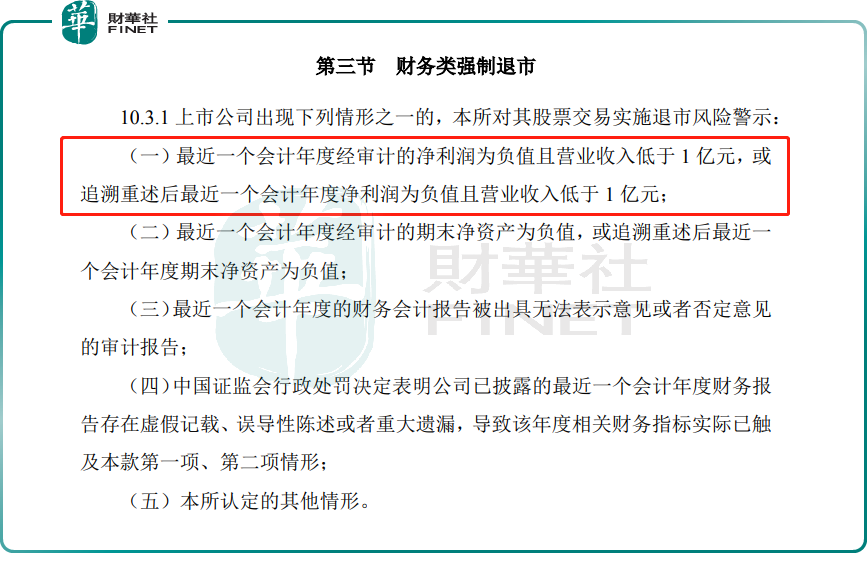

*ST西域被戴帽的原因其实很简单,就是因为触碰了创业板财务类强制退市新规中“净利润为负值且营业收入低于1亿元”的财务指标红线。

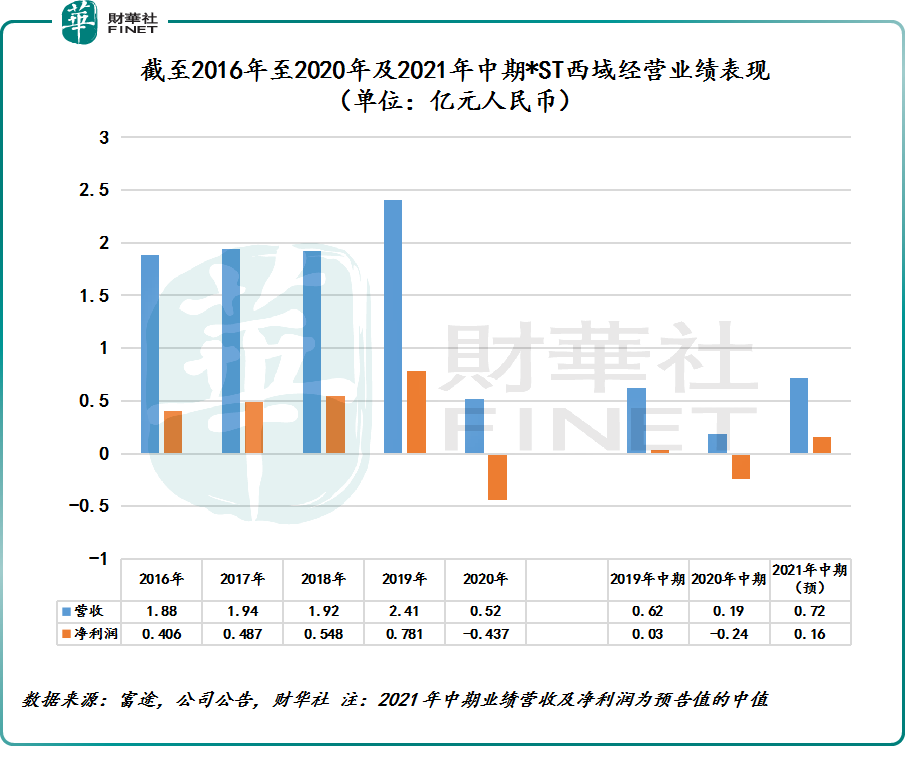

据*ST西域财报显示,由于受疫情多次反复叠加影响,景区接待游客人次较去年同比下降 81%,导致业绩大幅下滑且亏损。截至2020年,营收为人民币5,118.7万元(单位下同),同比下滑78.8%;净利润则出现由盈转亏的情况,净亏损4,373万元。

随着2021年上半年新冠疫情得到有效管控,旅游业开始有所复苏,*ST西域也迎来业绩转折点,亦给今年摘帽带来了期望。

7月14日,*ST西域发布2021年中期预告称,预计上半年营收为7,100万至7,300万元;归属股东净利润为1,500万至1,700万元,同比增长163.56%至172.03%,扭亏为盈;扣除非经常性损益后的净利润为1,523万至1,723万元,同比增长160.39%至168.32%,扭亏为盈。

然而,在业绩刚有所回转之际,7月中旬,江苏、云南、辽宁及安徽等省份部分地区新冠疫情防控收紧,导致国内大部分地区及景区拉响了防控警戒线。

以*ST西域所处的新疆为例,目前,新疆对中高风险地区来疆人员采取集中医学观察14天管控措施。而全国目前中高风险地区已达165个。

由于6月至10月是新疆旅游高峰期,特别是*ST西域核心景区天山天池景区6-10月是经营旺季。受疫情影响,天山天池景区疫情查控趋严。据了解,天山天池现阶段对疆外低风险地区的所有游客,需持有疆内合法核酸检测机构出具的三日内核酸检测阴性结果,方可正常接待。查控范围内的继续按照不接待政策执行。目前,天池景区的查控范围包括:江苏省;安徽马鞍山、芜湖;广东中山、珠海;辽宁沈阳、大连;云南德宏;四川成都、绵阳;重庆、湖南张家界、湘西、长沙、常德、株洲、湘潭、益阳;北京;福建厦门;河南省、海南海口。上海、浙江台州旅客执疆内三日内有效核酸可通行。

对此,新疆地区及天山天池景区防疫管控再度收紧,势必会影响到*ST西域的业绩复苏,亦影响今年的业绩表现。

除了疫情管控松紧决定*ST西域2021年全年业绩喜忧外,“自变”亦是公司实现扭亏为盈及出现逆天改命的关键。

从过去一年疫情爆发之后,旅游行业大多数企业都是出现亏损或业绩下滑的情况,但被戴帽的就唯独西域旅游一家。某种层面上讲,*ST西域被戴帽的背后,暴露两个风险点,亦是未来实现摘帽实现稳健增长的关键。

在行业竞争优势不够明显的形势之下,*ST西域可效仿其他大型的旅游上市企业过往投资履历,通过收并购方式整合旅游资源,提升在市场的话语权。

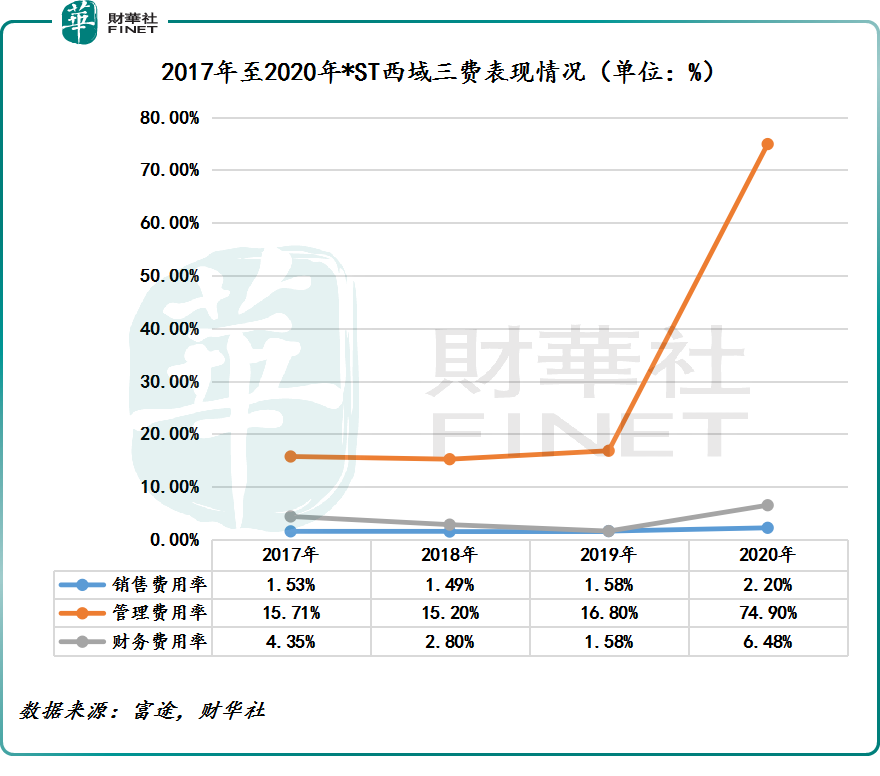

截至2017年至2020年,财务费用率分别为4.35%、2.80%、1.58%及6.48%;销售费用率分别为1.53%、1.49%、1.58%及2.20%;管理费用率分别为15.71%、15.20%、16.80%及74.90%。

若剔除2020年因疫情的影响,带来的费用率异动,回看2017至2019年,*ST西域销售费用率及管理费用率是趋于上涨的。其中,管理费用增长提升最为明显,远高于营收增长。2017年至2019年*ST西域营收复合年增长率为11.4%,而管理费用2017年至2019年复合年增长率为14.6%。

反观,行业可比较竞争对手长白山、九华旅游及三特索道管理费率却是趋于下滑态势。

据wind数据显示,长白山管理费用率从2017年10.7%下滑至2019年的8.61%;三特索道管理费用率分别从2017年的24.5%下滑至2019年的20.6%;九华旅游管理费用率从2017年的15.5%下滑至2019年的14.4%。诚然,*ST西域倘若能加强对费用端的管控,势必会减少对利润的压力。

文:一枝

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)