2021年以来,光伏算得上是市场最热门的几个板块之一,板块内的概念股也是一顿猛涨,如涉及多晶硅还原炉业务的双良节能(600481.SH)自年初至今已经累涨了近120%。

8月8日,该公司又发布公告称,拟定增募资35亿元投建单晶硅项目,进一步加码光伏产业。不过,8月9日,双良节能的股价并未因这则消息上涨,反而下跌了4.06%,目前已经在高位盘整多日。

此次投建单晶硅项目能给上市公司带来多大的收益也是众多投资者十分关心的问题。

双良节能成立于1995年,上市于2003年。该公司以国内第一台溴冷机起家,2003年进入多晶硅行业,初期产品以储罐、精馏塔为主,2008年开始制造还原炉,2015年生产出目前性价比最高的40对棒还原炉。数据显示,双良节能多晶硅还原炉的市占率保持在65%至70%,行业市占率第一,2021年的在手订单金额已经达到了15亿元。

双良节能将主要业务分为节能节水系统以及新能源系统两部分,前者包括溴化锂冷热机组、电制冷机组、换热器、空冷器系统等,后者主要是多晶硅还原炉及其模块等。

就2020年的数据而言,节能节水系统仍然是公司主要的收入来源,全年实现的营收占公司总收入的比重接近90%,而多晶硅还原炉及其模块业务在营收和利润中的占比均不足10%。

由此可见,虽然公司在多晶硅还原炉细分领域是龙头,但是这个部分业务贡献的业绩占比较低,对公司的影响还比较小。

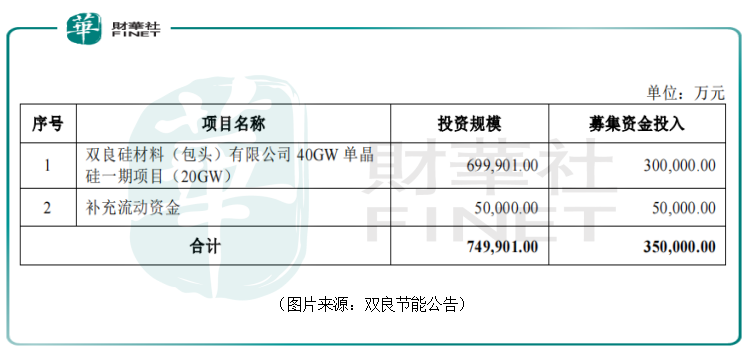

不过,双良节能已经走在了加码光伏产业的路上。8月8日的公告显示,该公司此次公开发行股票数量不超过此次非公开发行前公司总股本的30%,即不超过4.88亿股,募集资金总额不超过35亿元,其中30亿元用于双良硅材料(包头)有限公司40GW单晶硅一期项目(20GW),5亿元用于补充流动资金。

实际上,整个双良硅材料(包头)有限公司40GW单晶硅一期项目(20GW)总的投资规模接近70亿元,募资用于该项目的30亿元只是其中一部分而已。

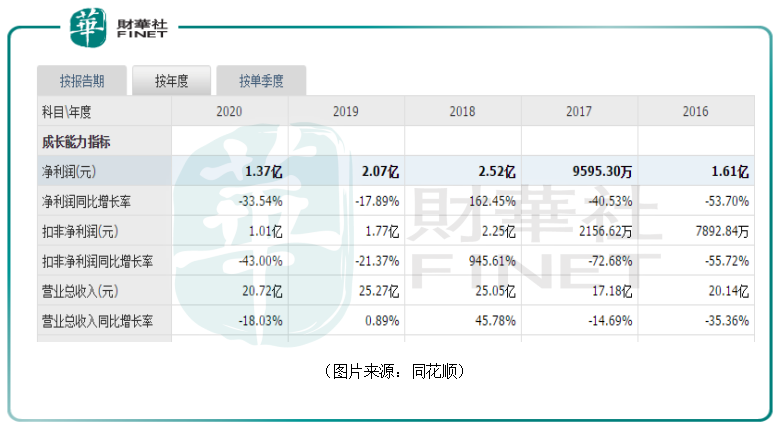

值得一提的是,最近几年,该上市公司的业绩表现比较一般,营收和净利润有时会出现增速下降的情况。如2020年,双良节能的营收同比下降18.03%至20.72亿元,净利润同比下降33.54%至1.37亿元。

而2021年上半年的业绩则显示,该公司期内的营收同比增长了69.21%至12.49亿元,净利润更是同比飙增470.35%至1.02亿元。

总的来看,每年的营收不过20多亿元,净利润基本也都在2.5亿元以下。因此,投建这个单晶硅项目对于双良节能来说算得上是大手笔。

为何上市公司要花费这么多资金来建这个单晶硅项目?

上述说过,目前节能节水业务是双良节能主要的收入来源,而进一步细分的话,溴冷机是公司最核心的产品之一,贡献的收入在总收入中的占比一直较高。

近几年来,溴冷机在公司主要产品中的毛利率是最高的,但2016年以来呈下降趋势,2020年毛利率为31.02%。

本来业绩表现就一般再加上最核心的产品溴冷机的毛利率又一路下滑,双良节能或许也在急于找到新的业绩增长点。

而光伏电价在越来越多的国家和地区已经逐渐低于火电电价,正逐渐成为最具竞争力的电力产品。

2021年4月,位于沙特的光伏项目最低电价达到了再创世界纪录的1.04美分/kWh,折合人民币价格约0.067元/kWh。

2021年4月,沙特600MW的Al Shuaibu光伏IP项目以1.04美分/KWh创全球最低中标电价记录,折合人民币价格约0.067元/kWh。2021年6月,中国甘孜光伏项目以0.1476元/KWh创中国最低中标电价。

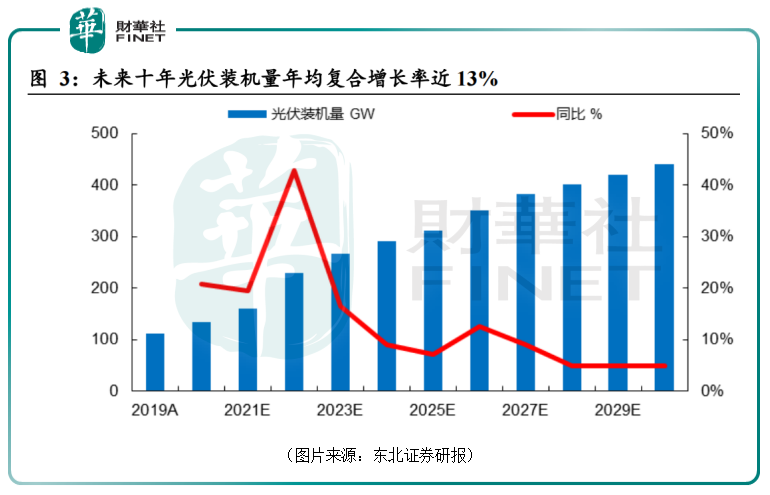

平价时代的来临再加上“碳中和”的刺激,光伏行业前景远大。

据东北证券研究人员对未来十年光伏装机量测算,预计光伏新增装机量将持续增长,期间的年均复合增长率有望达13%左右。

因此,选择投建光伏产业的单晶硅项目对于双良节能来说无疑是一个很优质的选项。

该上市公司单晶硅项目的建设内容其实是新建具有国际领先水平的光伏单晶硅片制造基地,项目建成后将达到年产20GW大尺寸光伏单晶硅片的生产能力。

据悉,项目总投资为70亿元,其中固定资产投资61.47亿元,铺底流动资金为8.52亿元。整体建设周期为两年。

单晶硅片是由单晶硅棒制成,用于进一步制造单晶硅电池,是光伏产业链的上游环节。

6月29日,双良节能硅材料研发中心首根大尺寸单晶硅棒成功出炉,硅材料大尺寸硅片试产成功。

而目前在单晶硅片这一环节,市场上最大的两家生产商是隆基股份(601012.SH)和中环股份(002129.SZ)。其中,隆基股份2020年的出货量为58.15GW,排名全球第一,对外销售31.84GW,同比增长25.65%,自用26.31GW。

而就光伏产业链各环节的利润而言,从高到低依次是:单/多晶硅料、硅片、电池片、组件。

由此可见,双良节能投建的这个项目是产业链上利润比较高的一个环节。一旦真的完成,确实很有可能成为上市公司新的业绩增长点。

据该上市公司也测算称,此次投建的项目达产后投资内部收益率为28.84%(税后),投资回收期为4.96年(税后)。

值得一提的是,展望未来,一旦双良节能投建的单晶硅片顺利达产,这或许将对公司的业绩有比较大的提升作用。

不过,该项目的建设周期是两年时间,还需时刻关注项目的最新动态。

此外,双良节能的股价在高位盘整有一段时间了,后续也需要注意回调的风险。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)