2021年8月8日,西藏珠峰发布2021年上半年的“成绩单”,业绩大涨符合预期。与此同时,西藏珠峰近期连续发布两条关于股价异常波动的公告,显示其收盘价涨幅偏离值累计达到20%以上。

作为矿业资源型企业,该公司上半年业绩增长的主要驱动力是什么?西藏珠峰在未来的竞争中又有哪些优势?近期股价因何频频上涨?

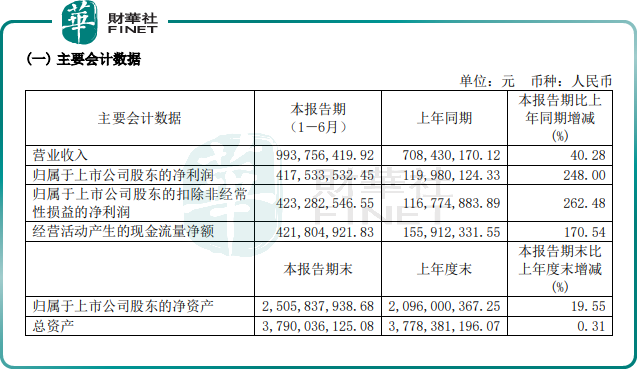

2021年上半年,西藏珠峰实现营收9.94亿元,同比增长40.28%;净利润4.18亿元,同比增长248%。而2020年年报显示,西藏珠峰净亏损0.54亿元,2021年上半年西藏珠峰实现扭亏为盈。

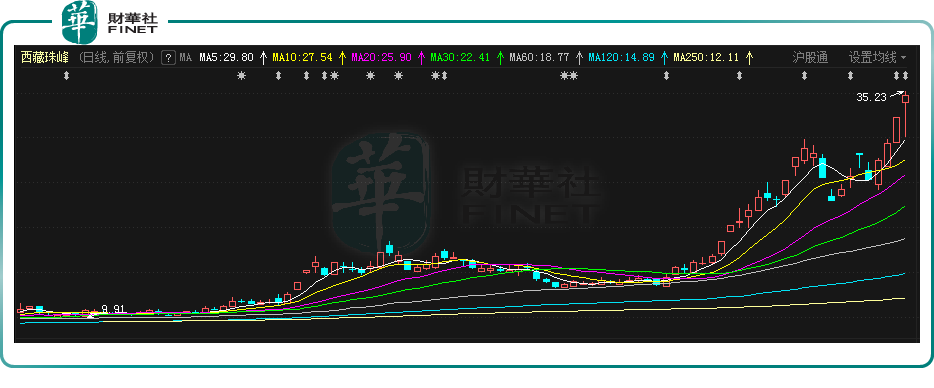

二级市场上,受业绩扭亏为盈利好影响,8月9日早间开盘西藏珠峰快速冲高涨幅至7.67%,随后急速回落,跌幅达5.14%,最终收盘价34.69元,涨幅达7.33%,总市值317.1亿元。

对于业绩上涨的原因,西藏珠峰表示,主要是其矿业产量恢复,及有色金属产品价格上涨。上半年,西藏珠峰完成采矿量114.81万吨,出矿量115.91万吨,选矿处理量137.28万吨,均实现全年计划的40%以上,均同比增长超20%。同时,有色金属产品价格同比增长近20%。

而价格上涨的核心逻辑依然是市场供不应求,以至价格上升。西藏珠峰业绩中报指出,上半年由于终端需求(主要是动力电池)拉升,中下游产能扩张速度加快,上游矿山和盐湖锂供应跟不上,导致锂盐产品价格上涨。

据SMM数据显示,截至8月6日,电池级碳酸锂价格从年初4万元/吨上涨至9.4万元/吨;国产级氢氧化锂价格由年初的5万元/吨上涨至10.7万元/吨。

西藏珠峰认为,随着资源端企业增资扩产、并购等项目增加,2021年下半年,行业还会出现锂盐产品的供应缺口,价格仍有上涨空间。

资料显示,西藏珠峰目前主要从事铅锌铜等有色金属矿山采掘和选矿,并正进行锂盐湖资源的开发,后期盐湖提锂也将成为新的主营业务之一。

2005年,西藏珠峰通过资产重组,成为锌、铟等有色金属冶炼厂商;同年,西藏珠峰收购了中亚地区塔吉克斯坦共和国的塔中矿业100%股权,并在2017年转型为有色金属矿业资源开发商。

2018年,西藏珠峰又实现了对阿根廷两个优质锂盐湖项目的全资控股,正式进入锂资源开发领域。

经过多年的发展,西藏珠峰基本确定了矿业采选、盐湖提锂的两大业务主线,且资源优势较为突出。

对于资源型企业而言,资源储量就是资产质量的保证,是市场竞争的核心要素。

资料显示,西藏珠峰坐拥超亿吨的矿业资源,其采矿业务主要依托塔中矿业,该矿目前拥有四个采矿权以及三个探矿权,合计保有矿石量超1亿吨。

截至2020年末,塔中矿业保有铅锌铜银资源储量9088.54万吨。目前塔中矿业拥有400万吨/年的采选能力,及5万吨/年的粗铅冶炼设计产能。

除此之外,西藏珠峰还手握盐湖资源。公司的盐湖提锂业务主要通过在南美阿根廷收购的盐湖项目开展。南美“锂三角”地区锂资源丰富,资源量及产量占据全球半壁江山,而西藏珠峰旗下两个盐湖项目正好处于“锂三角”中心。

其中,安赫莱斯(SDLA)锂盐湖项目拥有204.9万吨碳酸锂资源储量。目前西藏珠峰已具备2500吨/年的碳酸锂产能,正计划实施2.5 万吨/年产能。

据测算, 2025 年全球电动汽车将销售1640万辆,对应的碳酸锂需求 124 万吨,缺口突破16万吨,2021 年-2023年碳酸锂价格将分别达到9万元/吨、11万元/吨、12.8 万元/吨。

若按照当前碳酸锂9.4万/吨的价格来计算,西藏珠峰的盐湖项目预计可新增营收23.5亿元。

随着下游市场需求的上涨,西藏珠峰这些矿产资源正被挖掘,其未来的市场潜力将被逐渐释放。

值得一提的是,随着下游锂电需求旺盛,上游原材料紧张情绪在蔓延,盐湖提锂板块成为资本关注的焦点。

事实上,受盐湖提锂概念助推,西藏珠峰近期股价一路飙升,自7月初至今,股价最大涨幅已超过1.5倍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)