近期的熱門股江特電機,8月9日早盤直線跳水,觸及跌停板,下午有資金陸續抄底,尾盤收跌4.56%,放量成交近64個億,資金分歧較大。

8月10日早盤,截至發稿,江特電機繼續下跌超過6%。今年以來,公司股票價格漲幅巨大,截止8月9日收盤,累計漲幅約為590%

另外,自7月份至今,江西特種電機股份有限公司(002176.SZ,下稱「江特電機」)股價表現亮眼,短短一個多月,從7.69元最高漲至上週五的26.54元,股價翻了兩倍有餘,如果從去年11月份算起的話,漲幅則已經突破10倍,堪稱市場的「妖股總龍頭」。

那麽,江特電機此番暴漲,背後的主導因素是什麽,近兩日的大幅震蕩,是否預示著股價已經見頂?

公司股價之所以漲的「六親不認」,主要是因為鋰電產業鏈的高景氣度。

自2019年年底以來,在政策的推動下,新能源汽車行業迎來需求的徹底爆發。作為上遊的碳酸鋰價格自然節節攀升。數據顯示,去年四季度以來,電池級碳酸鋰價格則從去年低點4萬元人民幣/噸漲到了目前平均8.8萬元/噸人民幣,漲幅高達約120%。這也直接帶動公司財報扭虧為盈,據7月14日中報預告,公司盈利約1.75億至1.85億元,同比上漲最高約65倍。

國泰君安研報指出,目前產業鏈供需持續緊張,上遊缺礦是最明顯的特徵,8-9月份鋰價上漲會進一步加速,下遊搶貨,冶煉廠搶礦。2021年下半年是近幾年鋰行業供需最緊張的一段時間。

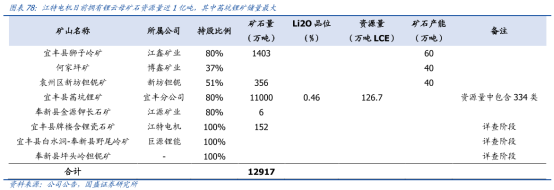

而江特電機剛好處在上遊產業鏈的關鍵位置,公司的礦石資源儲量很豐富,今年3月,江特電機在接待投資者時稱,公司在宜豐縣、奉新縣、袁州區等處擁有4個礦區,探明鋰礦資源儲量9460萬噸,此外仍有礦區處於探查階段,預計合計鋰礦資源超1億噸。這意味著,公司將這些資源折合成碳酸鋰將超過200萬噸。

產能方面,江特電機也是「開足馬力」供應碳酸鋰。公告顯示,2021年公司預計自產鋰雲母精礦20萬噸左右,其在去年底已有鋰雲母庫存7萬噸,今年鋰雲母需求不足部分「將通過委外加工或外購的方式解決」。

今年以來,碳酸鋰對江特電機的業績貢獻十分顯著。數據顯示,今年一季度,碳酸鋰的業務貢獻佔60%,電機只佔40%。碳酸鋰的業務佔比仍在提高,公司預計到2021年底,銷售碳酸鋰產品達2.72萬噸,預計碳酸鋰營收約20.1億元,主營業務總體淨利潤4.1億元,碳酸鋰貢獻年度利潤的70%,電機業務貢獻30%。

這是以鋰價7-8萬測算,據多家券商研報預測,鋰價有望漲到18萬,如果真的這樣,公司的EPS有望進一步增厚,也難怪最近股價瘋漲,吸引資金競相追捧。

值得一提的是,因2018年度、2019年度連續兩年虧損,江特電機去年4月30日被深交所實行「退市風險警示」,股票簡稱變更為「*ST江特」,股價開盤即跌停,每股報1.67元。直到2021年4月13日剛剛摘除「*ST」。

細究其中原因,也正是因為鋰價下跌,所謂成也蕭何敗蕭何。

2018年2月,國家四部委發佈了《關於調整完善新能源汽車推廣應用財政補貼政策的通知》,對於某些種類的新能源車補貼「退坡」。這直接導致新能車市場的降溫,不少終端車企開始削減鋰電池訂單,此前相對過剩的產能面臨去庫壓力。

2019年,碳酸鋰市場供需失衡,致使價格持續下跌。公開資料顯示,碳酸鋰從年初6.8萬元/噸,跌至年末4.2萬元/噸,公司回顧2019年經營狀況時表示「公司鋰礦採選與深加工業務盈利能力下降,出現虧損。」

據上海有色SMM數據顯示,2020年前三季度,碳酸鋰市場仍處於整體低迷狀態,一直到去年11月方觸底反彈。這也使得報告期内,江特電機碳酸鋰業務營收同比下降74.44%,毛利率同比下降28.42%。碳酸鋰市場不景氣,連帶公司儲備的原料跌價,計提鋰輝石等資產減值約4161萬元。

總體來看,2018-2020年的三年時間内,江特電機連續虧損,其扣非淨利潤分别虧損17.09億元、14.76億元、1.51億元。公司股價從17年最高18.98元,一路跌至去年的最低價1.25元,跌幅超過90%。

公司業績與鋰價高度相關。如果未來鋰價出現下跌,江特電機業績是否又將大幅下滑?

對此,公司在今年3月26日回復投資者時稱:「公司通過持續進行研發及擴產投入,通過技術進步及規模化來達到碳酸鋰產品降低成本與提升品質,提高其市場競爭力;同時也在進行鋰鹽產品多元化的佈局,增強抵禦市場風險能力。」

另外,公司也積極拓展電機業務,目前市場佔有率持續保持在40%以上,隨著自動化、機器人、新能源汽車等生活領域對電機需求的提升,有望進一步夯實公司的多元化發展戰略。

總的來說,公司本輪上漲,核心是源於下遊新能源車的爆發,導致的業績增厚。但這並不意味著可以「高枕無憂」,未來碳酸鋰的價格能否繼續上漲,產能是否出現過剩,還需繼續觀察,從過往來看,上遊資源行業呈現一定的週期性,這也給江特電機的未來業績帶來一絲隱憂。

另外,近期鋰電板塊火爆,情緒高昂,市場風格較為極端。後市會不會出現風格的切換、以及成長股的估值回調,值得警惕。中信證券研報指出,近期成長製造板塊劇烈波動明顯增多,板塊内部分歧也在加大,下週鹽湖股份重新上市,新能源板塊内部存在較大的資金分流壓力。

昨日,江特電機也披露股票交易異常波動公告稱,雖然公司鋰礦資源儲量較豐富,但受採選能力受限、儲量較大的礦山「探轉採」工作週期長以及市場原材料採購緊張等因素影響,公司達成今年碳酸鋰產量目標存在不確認性。

看來,10倍之後,多一分謹慎,也許不失為明智之舉。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)