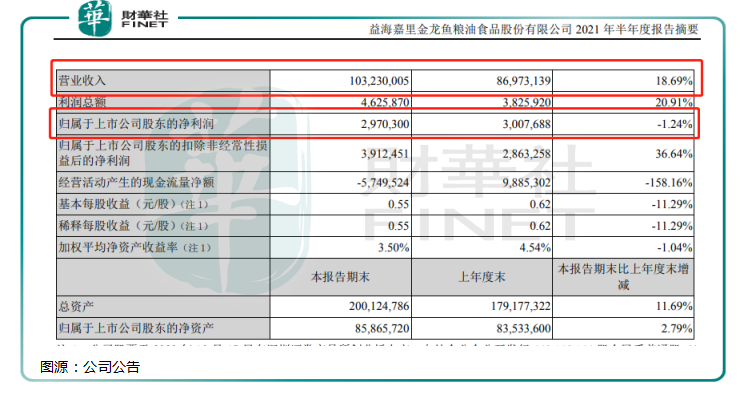

8月11日,金龍魚(300999.SZ)披露2021年半年度報告。報告期内,公司實現營收1032.3億元,同比增長18.69%,實現歸屬淨利潤29.7億元,同比下降1.24%。

其中,公司第二季度營收為521.5億元,同比增長10.82%,低於一季度27.97%及去年全年14.16%的增長率,二季度增速有所下滑,拖累上半年的整體業績。

公司上半年歸屬淨利潤下滑、增收不增利,引發投資者擔憂。盤面上,金龍魚開盤下跌逾2%,略有反彈後就一路震蕩下行,收盤大跌4.57%,收報73.04元/股,市值跌破4000億元

就上半年業績「增收不增利」的情況,公司解釋主要涉及幾方面原因。

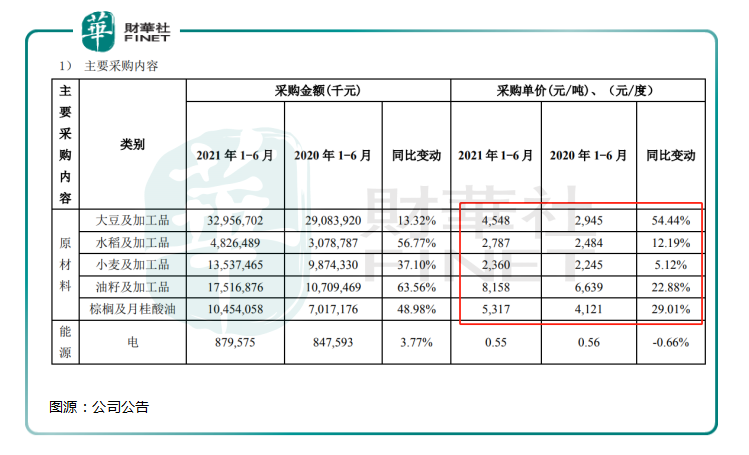

其一,原材料成本大幅上漲。資料顯示,金龍魚主營業務是廚房食品、飼料原料及油脂科技產品的研發、生產與銷售。簡單來說,金龍魚通過採購原材料,並加工為糧油等食品再對外銷售。

財報顯示,公司採購原材料中佔比最大的大豆和油類材料價格同比大幅增長,導致主營業務成本上升。儘管公司稱,上調了部分產品的售價且持續推廣高端產品,但並未完全抵消原材料成本上漲的影響。

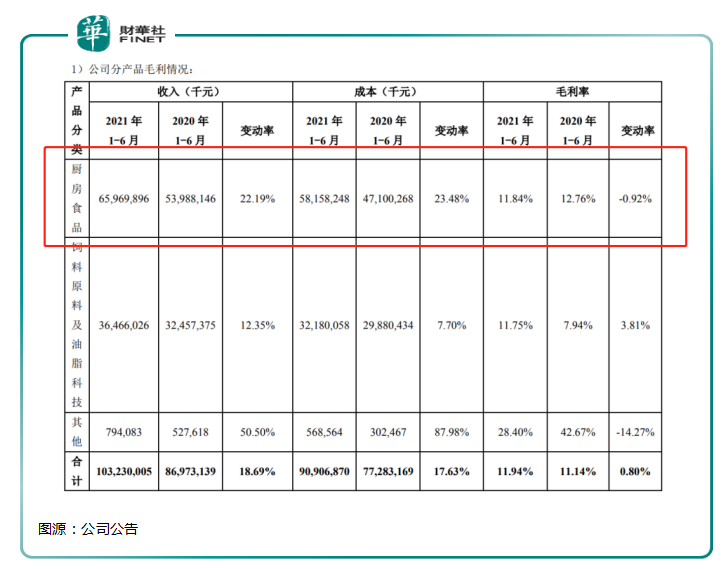

其二,毛利率較低產品銷量佔比提升。數據顯示,作為金龍魚主營業務的廚房食品產品在今年上半年實現營收約660億元,同比增長22.2%;毛利率為11.84%,同比減少0.92%;營業成本同比增加23.48%;實現利潤總額24.4億,較上年同期下降11.1%。

公司稱,隨著國内疫情逐步好轉,餐飲市場快速恢復,公司產品結構中毛利率較低的餐飲渠道產品銷量佔比提升影響導致廚房食品的毛利率和利潤總額有所下降。

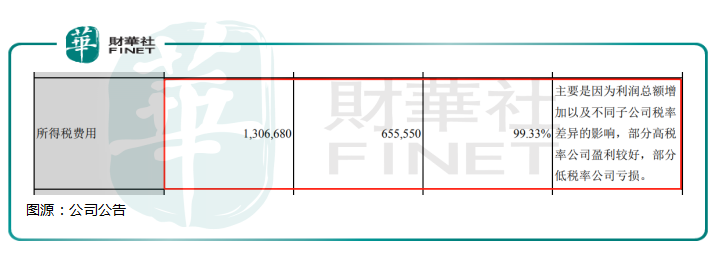

其三,上半年納稅大幅增加。數據顯示,公司在2021年上半年所得稅費用為約13億元,同比大幅增加99.33%。

公司稱,今年上半年公司實際所得稅率較高,主要由於不同子公司的稅率差異,部分高稅率公司盈利較好,部分低稅率公司虧損,歸屬於少數股東的損益有所增加。

在金龍魚公佈中報業績後,券商機構們紛紛下調公司評級及預期。

安信證券認為,金龍魚營收穩定增長,但套保業務拖累公司業績,並下調公司評級至增持。

中金公司認為,金龍魚公佈的上半年淨利潤同比下降1.2%低於預期,考慮到公司本年原料成本壓力,下調其目標價及淨利潤預測。

2020年金龍魚曾因股價表現亮眼,被市場稱為「油茅」。不過在2021年1月下旬後,表現卻並不如人意。

2020年10月15日,金龍魚成功登陸創業板,發行價格為25.7元/股。上市首日,收盤大漲超110%,報收56元/股,總市值超過3000億元。

上市後股價一路高歌猛進,2021年1月11日,創出145.62元/股歷史新高,市值逼近8000億元,也意味股價在上市後短短三個月内上漲超過4.5倍。

不過好景不長,「油茅」的股價從高點開啓下跌模式。截至8月12日,股價距離今年高點接近「腰斬」,市值合計蒸發近4000億元。但值得注意的是,儘管股價大幅下跌,公司滾動市盈率依然超過66倍。

對於金龍魚股價大幅度回調,分析人士認為,金龍魚雖然具有品牌護城河,但同類產品的可替代性大多較強,難以同時實現壟斷及提價,而「股王」貴州茅台市盈率也只是40多倍,如果公司淨利潤未能保持10%以上的增速,目前的高估值難以支撐。

值得一提的是,「油茅」股東人數伴隨著公司股價一同下跌。據深交所互動易顯示,截至2021年7月30日,金龍魚股東戶數為20.02萬戶,較2021年1月20日(股價高位時期)的減幅約16.7%。

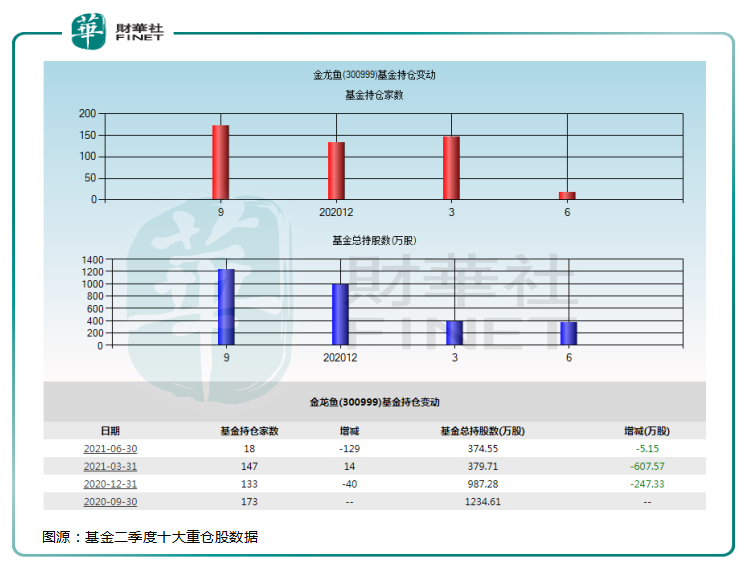

據基金二季度十大重倉股數據顯示,截至6月30日,共有18只基金持有金龍魚,較上季度減少129只,合計持有374.55萬股,環比上季度降低1.36%,在所有基金重倉股中排名200名之後。

在業績公佈前,「油茅」遭多只基金減持,近期又被機構下調評級,「油茅」金龍魚或許需要繼續尋找新的業績增長點。

作者:鷹眼狙擊

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)