近日中国移动(00941.HK)公布2021年上半年业绩,在错综复杂的内外部环境挑战下,公司业绩增速创近十年新高。

8月13日开盘,中国移动逆市向上,报收51.85港元。开源证券认为,受此前纽交所摘牌,及富时罗素与MSCI宣布将把中国移动从相关指数中剔除影响,市场过度反应股价创十年新低。

而随着公司业绩上升,叠加非个人业务收入规模增大,以及5G建设进入快车道,中国移动正在进入上升通道。

8月12日,中国移动公布2021年上半年业绩。

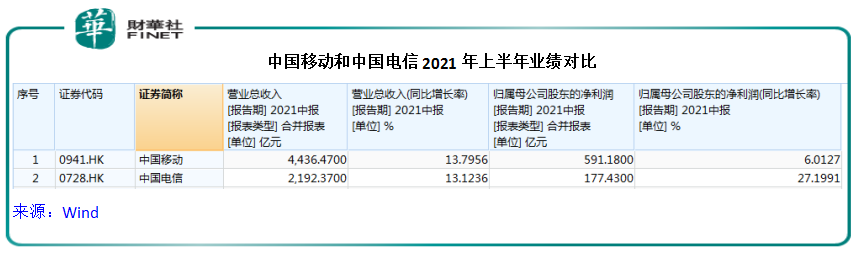

财报显示,上半年公司营运收入达到4436亿元,同比增长13.8%;股东应占利润为591亿元,同比增长6.0%;EBITDA为1620亿元,同比增长11.2%;EBITDA率为36.5%。

2021年中期每股盈利为2.89元,公司决定每股派息1.63港元(折合约人民币1.356元),同比增长6.5%。

中国移动上半年业绩创下十年最大的增幅。业绩后次日公司股价在二级市场回温,公司还获大摩、高盛看好。

大摩发研报指,中国移动移动及固网业务表现均胜预期。今年6月底止5G套餐客户达到2.51亿户,5G网络用户达到1.27亿户,渗透率达13.4%,令5G ARPU增幅提升至10%。

维持中国移动全年5G网络用户量目标为2亿户,虽然由于汇率问题令上半年派息比率降至47%,但仍预期全年派息吸引,重申对其“增持”评级,目标价65港元。

与此同时,高盛也上调中国移动目标价7.6%至58.4港元,维持“中性”评级;瑞银集团上调中国移动目标价至80港元,评级买入;国信证券发布研究报告称,维持中国移动“买入”评级。

对比已经公布业绩的中国电信看,2021年上半年中国电信营业总收入约为2192亿元,归母净利润约为177亿元,同比增速分别约为13.12%和27.20%。

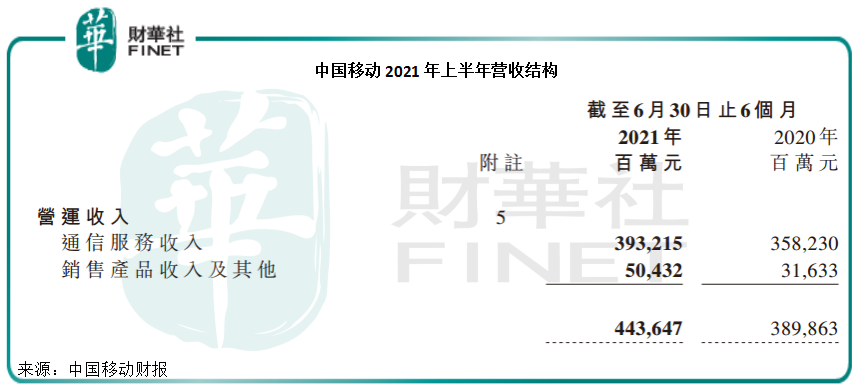

从营收结构看,中国移动主要收入来自两部分:

第一通信服务收入,今年上半年约为3932亿元,占总营业收入比重约89%。

其次是销售产品收入及其他,报告期内收入约为504亿元,占营收比重约为11%。

同比2020年上半年,这两部分业务都取得较大增长,其中通信服务收入同比增长约9.8%,增幅超行业平均水平。

据工信部公布的2021年上半年通信业经济运行情况,2021年1–6月电信业务收入同比增长8.7%。

对比中国电信看,今年上半年电信服务收入为2035亿元,同比增长8.8%。

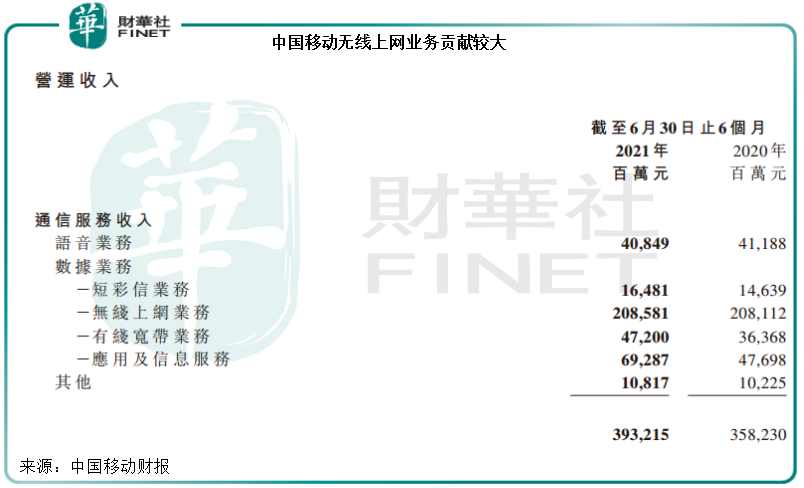

具体来看,中国移动通信服务板块主要包括语音业务、短彩信业务、无线上网业务、有线宽带业务、应用及信息服务。

其中,主要贡献板块为无线上网业务,2021年上半年约为2086亿元,占通信服务比重约53%。报告期内该业务同比增幅不大,约为0.2%。

短彩信业务、有线宽带业务、应用及信息服务则分别同比实现增长,报告期内分别实现收入约165亿元、472亿元、693亿元,分别同比增长约12.6%、29.8%、45.3%。

有线宽带业务占通信服务比重逐年提升;应用及信息服务实现良好增长;而语音业务产生的收入则同比减少4亿元。

与中国移动472亿元有线宽带业务对比,同期中国电信网络及智慧家庭服务收入则实现收入约574亿元。

中国电信和中国移动各有所长,中国电信在宽带业务上领先中国移动,而中国移动的通信服务则很难超越。

2019年中国移动发布5G时代发力的四大市场:C(移动市场)、H(家庭市场)、B(政企市场)、N(新兴市场),简称CHBN。

今年上半,个人市场实现企稳,收入达2555亿元,同比增长0.7%。报告期末,移动客户达到9.46亿户,净增359万户,其中5G套餐客户达到2.51亿户,净增0.86亿户;

公司非个人市场业务取得高速成长,其中家庭市场、政企市场、新兴市场增速分别达到约33.7%、32.4%、22.6%。

虽然中国移动CHBN业务结构持续优化增长,但其净利润增速却没有跑赢营收增速,一个很大原因就是,公司营运支出拖了后腿。

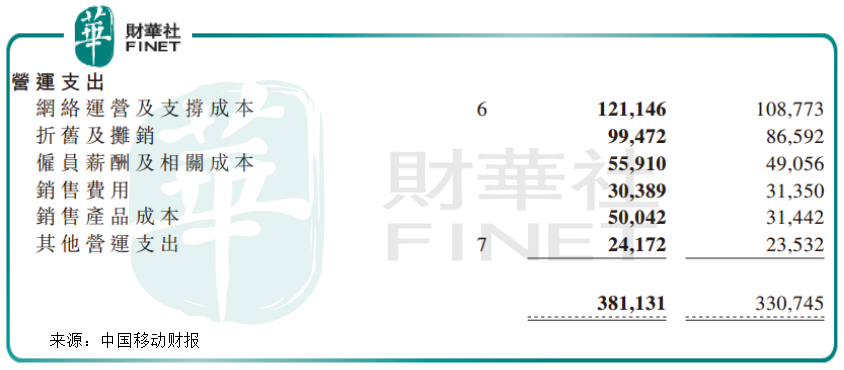

上半年公司营运支出约3811亿元,同比提升504亿元,升幅约15%,占营运收入比重为85.9%。

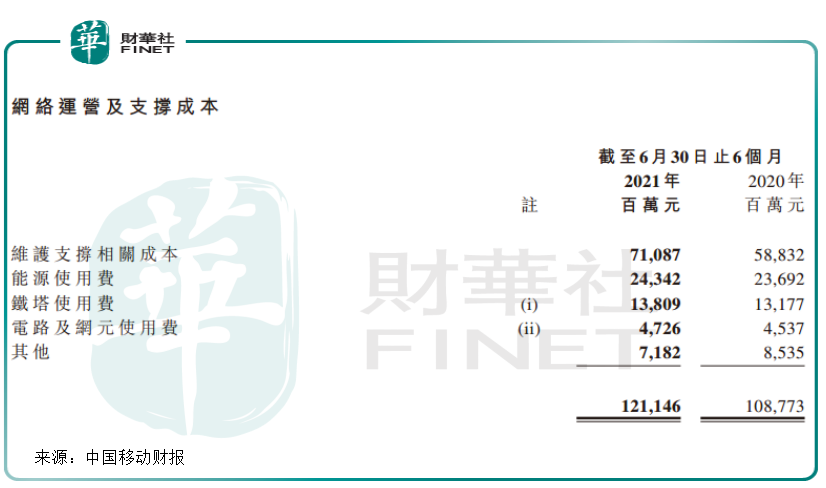

其中,网络运营及支撑成本由2020年同期约1088亿元,增加至今年上半年的1211亿元,增幅约为11%。

网络运营及支撑成本主要由维护支撑相关成本、能源使用费、铁塔使用费、电路及网源使用费及其他构成,今年上半年,该部分成本占营运支出比重约为32%。

该部分增长较多一方面因5G基站及数据中心持续建成投产,相关运维成本保持增长,另一方面因智慧家庭打造、DICT产品创新及业务拓展、智慧中台建设维护等转型投入持续增加。

再回到营运支出上,除网络运营及支撑成本外,上半年雇员薪酬及相关成本同比增加约68亿元、销售产品成本增加约186亿元,销售费用则同比出现减少约10亿元。

虽然运营支出这块有增有减,但稳定的业务及收入增长为公司带来健康的现金流和雄厚的财力。

报告期内,公司自由现金流为756亿元。2021年6月30日,现金及 银行结存余额为3741亿元,其中人民币资金占97.4%,美元资金占0.7%,港币资金占1.9%。

公司并无任何带息借款,截至2021年6月底,公司资产总额为18005亿元,负债总额为6186亿元,资产负债率为34.4%。

5G是中国移动最受关注的业务领域之一。

5G是人工智能、大数据、网联化等新兴技术的基石,中国移动正是承担铺设基石工作的建设中和先行者,新能源汽车、车联网、物联网等新兴行业,以及各传统行业的智能化、数据化改造都维系于此。

2021年中国移动在5G领域的投资计划是1100亿元,上半年完成502亿元。截至6月底,累计开通50.1万个5G基站,为全国地市以上城区、部分县城及重点区域提供5G服务。

此外,中国移动与中国广电签署“5G战略”合作协议,正式启动700MHz频段5G网络共建共享。目前公司已代表双方完成无线网主设备及天线集中采购。

在5G标准制定和技术演进方面,中国移动主导R17关键领域标准制定;联合20余家公司发布《5G无线技术演进白皮书》,定义R18及演进标准未来演进方向。累计申请5G专利超3300件,标准专利储备量位居全球运营商第一阵营。

面向公众市场,公司积极推动产业链降低5G购机门槛,推出全新NZONE自主手机品牌,推出5G+4K+VR超高清视频、5G超高清全面屏视频彩铃、5G云游戏等,利用大数据实现分层分群精准营销,加强客户资费精准适配,加速4G客户向5G迁转。

截至6月底,5G网络用户达到1.27亿户,渗透率达到13.4%,带动移动ARPU整体实现企稳回升。

面向政企市场,依托5G SA网络大带宽、低时延、广连接的特性,融合AICDE、区块链等新技术,公司聚焦工业互联网、交通、医疗、教育等多个领域,积极推进5G规模拓展和价值变现。

5G商用以来,中国移动面向100多个重点行业场景打造4000余个商用案例。上半年,公司携手行业头部客户,新增打造100个集团级龙头示范项目;全网新增签约900个省级区域特色项目,合同金额超千万DICT大单122笔,转化成效进一步凸显。

2021年上半年,公司5G服务垂直行业客户超1400家,带动DICT增量收入超60亿元。

下半年公司将继续加快5G网络建设,预计下半年新增5G基站20万站,全年累计建成5G基建不低于70万站。公司预计新增5G用户数不低于2亿户,促进移动ARPU稳健增长;家庭宽带用户净增1500万户,ARPU稳健增长,政企客户净增300万家,DICT及新兴市场收入快速增长。

在5G之外,中国移动已经成立未来研究院、院士工作站,布局6G等下一代信息通信技术的超前研究。

除最新业务布局外,中国电信回A已经获批,中国移动回A工作也在积极推进。

中国移动曾于1997年分别在纽交所和港交所上市。2021年1月,纽交所宣布启动对中国移动美国存托股票的退市程序,并于2021年5月退市生效。

如今公司正在申请人民币股份发行,2021年5月17日,公司董事会 批准拟在上海证券交易所主板上市的建议。

募集资金拟用于5G精品网络建设项目、云资源新型基础设施建设项 目、千兆智家建设项目、智慧中台建设项目、新一代信息技术研发及数智生态建设项目。

总结:中国移动回A令人期待,而更令人期待的是由中国移动牵头的5G蓝海畅想曲。5G技术加速融入经济社会,孕育巨大蓝海。预计到2025年,中国数字经济占GDP比重将从2020年的38.6%提升到超过50%。中国信息服务业收入将从2020年的10.8万亿元增长到超过20万亿元。中国移动CHBN数智化转型空间广阔。

撰稿:李莹

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)