军工板块自7月以来一路上涨,在经历过7月下半月的小幅震荡后又重拾涨势,7月28日至8月13日,华证军工指数在半个月时间已上涨约10%,北斗导航概念作为军工板块的热门细分之一,也是表现不俗。

其中的龙头股振芯科技(300101.SZ),自7月2日至8月13日股价上涨约81%,该股被中国银河证券称为“数模集成电路隐形冠军”,在半年报业绩中显示归母净利润增长586.81%。公司净利润为何半年增长5倍,有哪些亮点?股价上涨能否可持续?

据公司简介,公司多年来致力于围绕北斗卫星导航应用的“元器件-终端-系统”产业链提供产品和服务,拥有北斗分理级和终端级的民用运营服务资质,被列为国家重点支持的北斗系列终端产业化基地。

公司是入驻国家集成电路设计成都产业化基地的首批企业之一,是四川省第三批建设创新型培育企业、四川省集成电路设计产业技术创新联盟成员单位,也是航空、船舶等国有大型科技工业企业的电子元器件配套定点单位。

公司在半年报中显示,2021年上半年营收为3.60亿元,同比增长111.60%,归母净利润为0.79亿元,同比增长586.81%。公司业绩实现大幅增长,主要受益于公司主营业务下游需求的快速增长和公司盈利能力的大幅提升。

公司三大主营业务表现皆不俗,根据公司在7月30日机构调研会中的介绍:

集成电路方面,集成电路业务营收1.48亿元,同比增长117.88%,占总营收41.03%。公司自主设计研制的高端集成电路产品目前已形成六大重点系列数百种产品,在多个细分领域保持领先优势。

北斗业务方面,北斗终端及运营业务营收1.45亿元,同比增长135.73%,占总营收40.20%。公司深耕北斗多年,是业内少数具备“元器件—终端—系统及运营”完整产业链发展格局的卫星导航企业。

安防监控方面,上半年安防监控业务营收0.66亿元,同比增长62.14%,占总营收18.29%。目前公司已拥有成体系、成系列的智能视频产品和解决方案,以四川为中心在西南片区拓展了多个智慧城市、天网、雪亮工程等智慧安防项目。

根据最新的半年报业绩,我们对比自2019年至今的项目构成来看,在业务收入所占比例上可以看到,公司的集成电路业务和北斗业务都在不断深耕,业务收入比例逐年加大,而安防监控领域的收入所占比例在逐步减小。原因在于目前安防监控行业大规模建设时代正逐渐褪去,正逐步转入运营维护、智能升级等发展模式,高增长时代已经过去了,进入了发展平稳期。

对于安防业务的认识和发展规划,公司认为,当前,在5G、超高清、AI、IoT等新兴技术驱动下,国内安防产业逐步从传统的“网络化、数字化、高清化”向更加看得清、看得懂的“AI智能化”发展。从行业发展来看,“5G+AI+安防”给安防行业带来了全新的变革,公司将深入推进人工智能应用技术创新和模式创新,从计算机视觉及光机电行业解决方案提供商进化到人工智能行业解决方案提供商和服务商。

而半年报业绩超预期已提前反应在股价上,公司股价自7月2日至8月13日股价上涨约81%。中国银河证券评价公司为“数模集成电路隐形冠军”,该机构认为,集成电路领域,在国产化和市场的共同驱动下,行业内集成电路企业仍然处在前所未有的历史发展机遇期,公司有望保持在射频、转换器等数模混合集成电路领域的技术领先龙头地位,并逐步成为射频、频综、视频及高速接口等核心关键器件主要供应商。

近日,兴业证券全球首席策略分析师张忆东讲话表示,现在的军工很像前两年的新能源车。张忆东称,去调研的一线的一些没有上市的军工企业,得到的反馈是几十年从来没见过的这么好的订单和景气度。观察涉及军工的半导体行业公司,可以看到除了下游新能源汽车市场需求爆发外,军工公司自去年以来也逐步释放采购需求。

从半年报业绩就可看出,振华科技(000733.SZ)预告2021H1公司实现归母净利润4.71-5.18亿元,同比增长100%-120%;振芯科技(300101.SZ)上半年实现归母净利润7930万元,同比增长587%;景嘉微、高德红外、宏达电子等也有较高增长。

而振芯科技,是北斗领域的佼佼者。不要只看上半年净利润增长惊人,其实在2020年,振芯科技就因其2020年净利润增速达1527%备受关注。

在集成电路板块,振芯科技业务的毛利率高达65%,在A股半导体上市公司中能排进前10%的位置,公司盈利能力可见一斑。

在北斗导航板块,振芯科技是业内少数具备“元器件-终端-系统及运营”完整产业链发展格局的卫星导航企业。

目前振芯科技的北斗产品应用正处于从北斗二代向北斗三代过渡时期,主要以北二为主,终端包括手持型、车载型、船载型、指挥型等9大系列100多种终端,预计未来北三会成为主流。

从行业来看,北斗三代在地灾监测、应急救援、地基增强、智能驾驶、智慧城市等行业和大众消费类的应用将逐步展开,由于北斗可以与民用专业市场和GPS等其他GNSS系统相互兼容,在民用大众消费市场也即将迎来弯道超车机遇。

另外,8月12日,工信部印发《关于加强智能网联汽车生产企业及产品准入管理的意见》。《意见》提出,要确保可靠的时空信息服务。企业应当确保汽车产品具有安全、可靠的卫星定位及授时功能,可有效提供位置、速度、时间等信息,并应满足相关要求,鼓励支持接受北斗卫星导航系统信号。

这无疑释放了一个积极的信号。

多家机构看好公司成长

根据公司公布的7月30日机构调研活动纪要显示,嘉实基金、南方基金、前海人寿等共有15家机构参与了本次调研,基金公司占了11家。

有机构提问到,公司业务目前发展较快,瓶颈问题如何处理?公司表示,由于近年来业务发展较快,公司现在遇到了科研办公场地不足的问题,公司旗下全资或控股子公司常年在外租赁数万平米办公和厂房用地。公司现有的研发、测试产线已处于饱和、超负荷运转,重点产品测试依靠委外,由于外部交付周期和成本不可控,从长远来看,一定程度上影响了公司订单的交付和业务的正常开展。

目前,公司正大力加强基础资源建设,改造、扩容扩建各类基础建设,梳理大宗仪器设备采购流程,提升检测、筛选能力建设,持续提升资源保障能力,全力保障供货及“产品化战略实施”。

笔者认为,公司上述回答从侧面体现了目前公司业务开展是饱和运转的,可解释业绩增长超预期的现象,而目前制约公司发展的,就是基础资源建设,公司已认识到该不足,同时大力加强基础资源建设,持续提升资源保障能力。

今年以来,年初至今公司已公布8次机构调研情况。

180日内有6家机构给出了评级,总体为正面评级,公司评级综合评分高于行业平均。

从公司十大股东情况看,中报显示有3家机构增持,3家机构新进。其中3家新进基金为:农银汇理新能源主题灵活配置混合型证券投资基金、农银汇理工业4.0灵活配置混合型证券投资基金、农银汇理研究精选灵活配置混合型证券投资基金。

笔者注意到,3只新进基金均为农银汇理旗下基金,基金经理为赵诣。对于3只基金的过往业绩与基金经理的表现,笔者找寻资料如下,可以看到这3只基金在同类排名中的表现还是不错的。

对于公司目前值得注意的风险,笔者认为有三点:1、现金流;2、诉讼;3、解禁。

1、现金流:

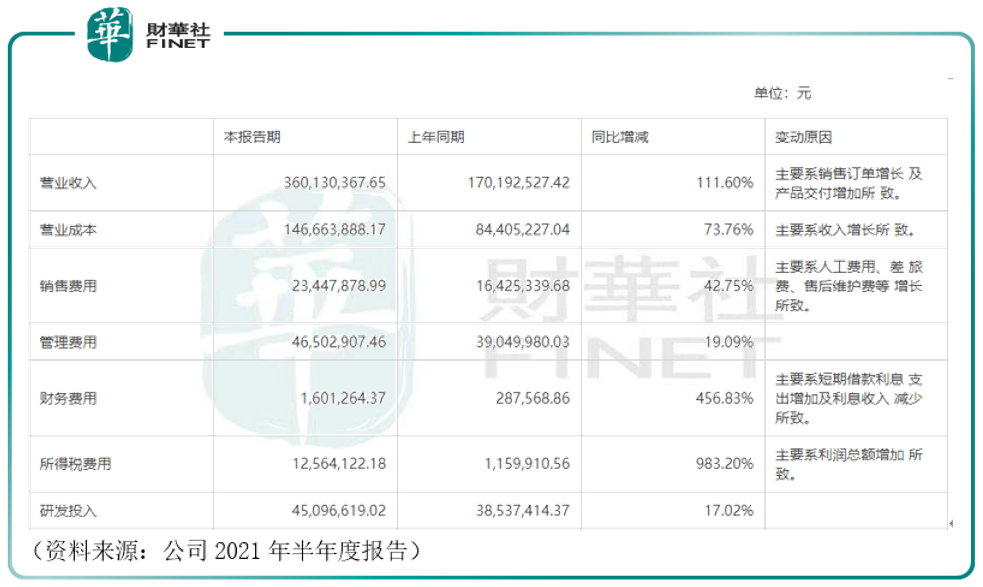

对于上半年公司成本费用的支出情况,据公司半年报,归纳如下:

我们可以看到,主营业务收入的增加带来了成本费用的增加,其中销售费用和财务费用大幅增长,主要原因为人工费用、差旅费、售后维护增长,以及短期借款利息支出增加。主营业务扩张一般是由于人员扩充导致成本的上涨,而短期借款利息支出的增加或是公司为缓解资金周转问题而有的短期借款。

而资金周转问题,我们从现金流量去验证。据半年报,目前公司经营活动产生的现金流量净额为负值(-0.25亿元),对比一季度来看,现金流情况有所好转(一季度为-0.63亿元),但笔者认为,现金流为负的情况仍然值得投资者警惕。一旦公司资金发生周转困难,则会对经营造成影响。

2、诉讼:

除资金周转情况外,公司目前尚存多起诉讼。根据公司6月10日机构调研记录,对于目前控股股东的诉讼情况,公司表示,电子集团及其股东在电子集团公司解散之诉审理期间派生出多起诉讼,各诉讼相互牵涉,目前仍有多项诉讼处于未决状态,电子集团的僵局问题继续存在。以上股东纠纷及诉讼目前尚未影响公司现有法人治理机制下的规范运作,公司未来将继续严格遵循公司的法人治理制度及准则的要求规范运行。

3、解禁:

公司将在9月07日有一次股东解禁。具体解禁情况如下:

本次解禁占A股已流通数量比例为0.2414%,与上一次相比,解禁影响略小。上一次为2016年11月04日,占A股已流通数量比例为19.7946%。

最近一个多月,中证军工指数涨幅逼近30%,引起市场关注。军工主题持续升温,与前几年的新能源车类似,在3-5年的维度中,是否能够达到新能源车的高度,还需要天时地利人和的驱动。

北斗是军工的一个重要分支,中国卫星导航定位协会发布的数据显示,2020年我国卫星导航产业产值已超4000亿元,同比增长20%,增长重回快车道。随着5G商用时代的到来,北斗正在与新一代通信、区块链、人工智能(AI)等新技术加速融合,北斗应用新模式、新业态、新经济不断涌现。振芯科技作为北斗概念的龙头公司之一,后续股价表现,还要看业绩增长的可持续性,以及公司资金周转情况、诉讼情况的处理。

需要注意的是,军工板块是典型的高波动高风险板块,同时周期性比较强,投资者在投资时还需谨慎。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)