三胎概念和教育行业的“双减”政策带来的影响是近期持续火热的话题。730政治局会议提到,要落实“三孩”生育政策,完善生育、养育、教育等政策配套,以海伦钢琴(300329.SZ)、爱婴室(603214.SH)为首的三胎概念股应声大涨,其中海伦钢琴7月26日-8月3日股价翻倍,8月17日再次冲击涨停,但后随大盘下跌而冲高回落。

8月17-20日于北京召开的十三届全国人大常委会第三十次会议又将审议国务院关于提请审议人口与计划生育法修正草案的议案,会不会带动三胎概念股继续大涨?海伦钢琴是正宗的三胎概念吗?

7月有两个政策引起了市场巨大波动。第一个就是针对校外培训行业的“双减”政策公布,直接让这个热门赛道消失了,新东方等教育行业的股票应声大跌,教培企业纷纷转型。第二个就是《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》正式公布。内容包括平衡家庭和学校教育负担,严格规范校外培训;取消三孩社会抚养费等制约措施;到2025年积极生育支持政策体系基本建立等。

这两个政策连起来解读,是高层对于人口、教育的一个发展规划。以海伦钢琴、爱婴室为首的三胎概念股大涨,海伦钢琴在短短一周时间股价就翻倍(7月26日-8月3日股价上涨102.2%),17日早盘股价再度冲击涨停。

7月29日、30日,公司连续发布关于股价异常波动的公告,7月30日公告显示,近期公司经营情况及内外部经营环境未发生重大变化,不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。

即便公司接连发公告澄清,但仍然收到交易所关注函。公司于8月4日公告称收到深交所关注函。关注函表示:2021年7月26日至8月3日,你公司股价累计上涨102.20%,期间两次触及异常波动标准,让公司仔细说明经营情况、重大事项,并进行充分的风险提示。

公司于8月6日公告回复关注函,在回复函中,公司提示,疫情因素对公司的生产经营影响还具有不确定性,敬请广大投资者理性投资、注意投资风险。这篇回复函值得推敲的地方很多,全文只字未提涉及“三胎概念”,我们来仔细分析下。

资料显示,海伦钢琴2012年6月19日登陆创业板,公司也是国内首家登陆资本市场的民营钢琴企业。公司主要从事钢琴的研发、制造、销售与服务,同时加大智能钢琴的研究与开发,拓展艺术教育培训产业等。公司主要产品包括立式钢琴、三角钢琴,并有80%的钢琴出口海外。

公司是国内钢琴行业第一家被文化部命名的国家文化产业示范基地,是中国乐器协会副理事长单位,是全国乐器标准化中心钢琴国家标准(GB/T10159-2008)的起草和修订者之一,在国内同行业自主钢琴品牌中列居第二。公司与同行业上市公司珠江钢琴(002678.SZ)相比,企业品牌沉淀时间相对短,企业规模相对小,但公司发展速度较快。

从业绩上看,似乎并不能支持近期股价的暴涨。数据显示,2019年公司实现净利润5203万元,同比下降4.55%;2020年受疫情冲击,公司实现净利润3184万元,同比下降38.8%。

今年上半年,公司预计实现净利润2359.95万元~2612.81万元,同比增长180%至210%。主要原因是公司钢琴销量大幅增长,上半年主营业务收入同比增长约55%;同时,国内艺术培训行业恢复正常,投资的培训机构利润增长,投资收益增加约550万元。

公司对今年上半年的业绩点评是这样的:2021年上半年,随着国内新型冠状病毒疫情基本得到控制,销售市场得以恢复,公司钢琴销量较2020年大幅增长,基本恢复至2019年同期水平。换句话说,今年上半年虽然净利润同比增长幅度较大,但并未超预期,只是恢复到了疫情前的水平。那么对于公司业绩增长的可持续性,笔者将保持谨慎。

我们再从同行业比较来看。据公司回复深交所关注函,截至2021年8月5日收市,公司与同行业上市公司珠江钢琴近期股价走势、估值水平对比情况如下(数据来源:同花顺):

2021年1月1日至2021年8月5日,公司股价涨幅64.98%,同行业上市公司珠江钢琴平均涨跌幅0.23%;2021年7月26日至2021年8月3日,公司股价涨幅102.20%,同行业上市公司珠江钢琴涨跌幅28.91%,相较于同行业公司涨幅偏离值较大。

估值水平:截至2021年8月5日收盘,公司静态市盈率为93.25倍,同行业上市公司珠江钢琴静态市盈率为58.51倍。同样偏离值较大。

从业绩上,珠江钢琴今年上半年归属于上市公司股东的净利润盈利:9,000万元–11,700万元,比上年同期增长:171.80%-253.35%,而海伦钢琴上半年同比增长为180%-210%,业绩对比行业第一的珠江钢琴还是有差距的,股价和估值却远远高于珠江钢琴。

海伦钢琴最早从钢琴零配件生产开始,后来逐渐向钢琴核心部件和整琴制造方向延展,品牌也从原来的OEM贴牌生产逐渐拥有了“海伦”和“文德隆”两个自主品牌。

以钢琴为主的素质教育虽然是公司作为对外投资的重点业务之一,而其本身的主业仍然是钢琴的生产与制造。2020年年报显示,公司钢琴制造营业收入4.45亿元,占主营业务比例高达93.7%。去年公司的营业收入下滑14%至4.8亿元,毛利润下降26%至1.2亿元。公司表示是受疫情影响,由此可见,海伦钢琴对于线下销售渠道的依赖较大。

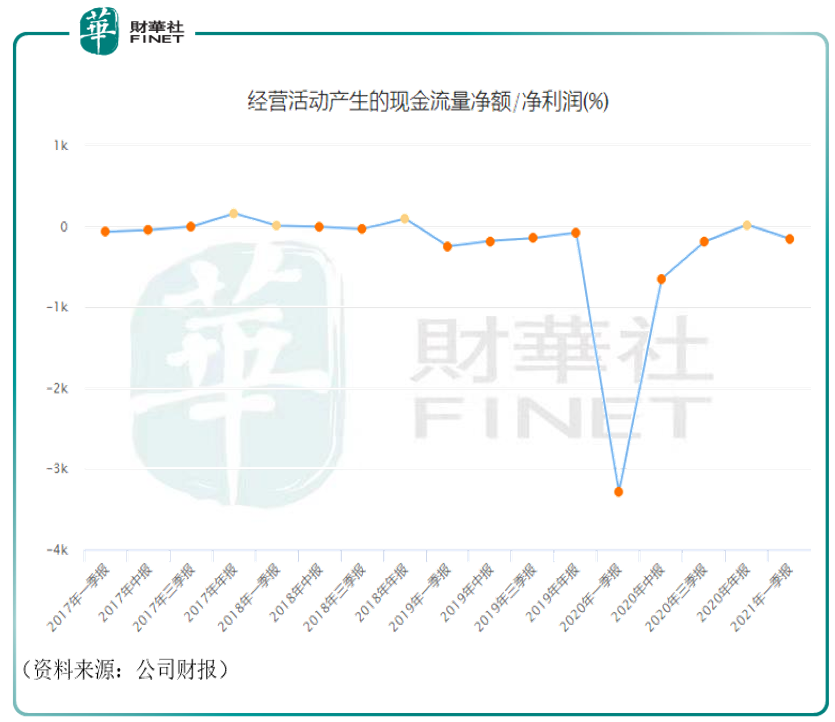

而公司本身的经营状况,也值得投资者留意。财务方面,净现比小于1,净利润含金量较低,现金流波动较大。数据显示,2016年经营活动现金净流量同比下降8.95%,2017年经营现金净流量同比增长51.8%,2018年经营现金净流量同比下降21.2%,2019年经营现金净流量同比下降184.4%,2020年经营现金净流量同比增长111.9%。经营现金流的大幅波动反映出公司在产品销售、库存等方面波动较大。

而净现比(经营活动产生的现金流量净额/净利润(%))在今年一季度为-157.86,现金流情况十分让人担忧。我们看看净现比连续几年的波动情况(2017年至今),有多个财报季都为负,其中2020年一季报净现比为-3,287.29。

从以上方面可看出,最近几年公司业绩大幅波动,其成长性一般,而现金流情况值得警惕。从目前看,海伦钢琴依然主要依赖于钢琴销售,如果真要将公司看做是素质教育企业,恐怕为时尚早。

而哪些是正宗的三胎概念股呢?中航证券认为,“三胎”政策的开放和未来配套政策的陆续推进,将一定程度上刺激人口出生率的提升,从而刺激相关母婴消费的需求,奶粉、童装、育儿、母婴服务、医疗保健等公司直接受益,该机构建议关注贝因美、爱婴室等布局母婴生态企业。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)