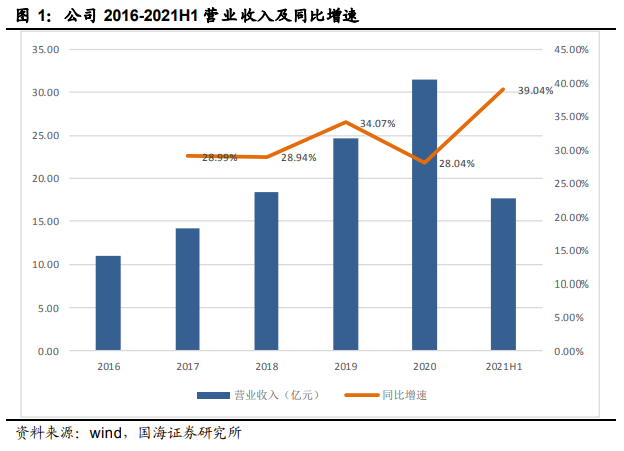

日前,凯莱英(002821.SZ)公布2021年半年报,营业总收入17.60亿元,同比增长39.04%,归属净利润4.29亿元,同比增长36.03%,数据表现靓丽。

然而公司股价高位连续下挫3天,8月19日仅小幅反弹,从8月16日算起本周4个交易日已经下跌超15%,市值蒸发超150亿。要知道前段时间,凯莱英市值刚突破1000亿。

业绩不错,也是市场的热门赛道股,缘何股价背道而驰?

凯莱英股价下跌,其中一个重要原因是机构减持动作不断,尤其是高瓴资本的减持。凯莱英半年报公开数据显示,高瓴资本减持股份220.26万股,出股比例降至0.91%。

去年10月,高瓴资本入驻凯莱英,认购了440.53万股股份,获配金额达到10亿元左右,锁定期为6个月,一直到今年4月解禁。值得关注的是,就在高瓴资本减持前,在2020年8月4日至2021年8月5日期间,凯莱英的股价也从217元/股一路上涨至455元/股,累计涨幅高达109.67%,以高瓴资本227元的成本测算,从中赚取的利润将近翻了一番。

刚解禁不久,高瓴资本就选择了减持股份,按照8月16日跌停价每股375元/股计算,高瓴资本减持套现约8.28亿元。

除了高瓴资本,汇添富创新医药主题基金第二季度也减持91万股凯莱英的股份。

数据显示,凯莱英的机构持仓自今年一季度开始就在大幅减少。截至今年6月30日,机构持股154家,其中基金持股151只,券商2家,持股总数4281万股。而在去年12月31日,共有582家机构持有凯莱英股份,其中基金577只,券商5家,总持股5971.95万股。到了今年一季度末,机构持股仅剩121家,其中基金118只,券商3家。

机构减持,难道是投资逻辑发生了改变?

凯莱英是一家全球领先、技术驱动型的CDMO企业,客户包括全球各大医药巨头公司。

CDMO,是药物研发生产外包服务的一种。一款新药的研发,从药物的发现、临床前的研究到临床阶段的研究,涉及很多环节,需要非常庞大资金和研发团队,且效率不高。所以很多医药公司就会把某些业务外包出去,所谓“专业的人做专业的事”。

近些年,因为全球老龄化的问题,医药公司的研发投入持续稳定增长,另一方面,新药研发成本也居高不下,叠加中国的工程师红利等因素,导致国内CDMO行业的增速远高于药品销售额的增速,行业景气度很高。

国金证券行研人士称,疫情或将加速全球产业转移(包括CXO和API板块),国内外需求旺盛,未来5年CDMO和临床CRO细分行业或将迎来国内需求爆发。

而凯莱英,则是其中的佼佼者,目前国内市场占有率22%,排名第一。

收入端看,2021上半年,公司临床阶段 CDMO 业务实现营收 8.29 亿元,同比增长 76.94%,按固定汇率计算,同比增长 92.00%;商业化阶段 CDMO 业务实现营收 7.87 亿元,同比增长 6.88%,按固定汇率计算,同比增长 12.97%;小分子业务继续保持增长,一如既往的稳定。

另外,依托小分子领域积累,公司正快速布局生物大分子等新兴业务。上半年,新业务实现营收 1.44 亿元,同比增长 144.62%。从未来技术的发展空间来看,大分子业务更具潜力,行业增速更快。

订单方面,截至于上半年末,公司在手订单为 6.72 亿美元,订单到期日均为 2022 年底前,带来公司未来 1-2 年期业绩的高确定性。

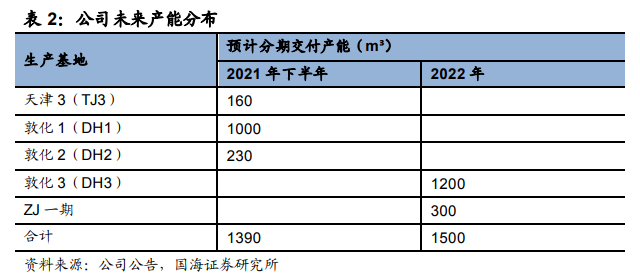

同时为应对产能紧张,预计下半年公司将在天津和敦化等地释放 1390m³的产能,产能增长接近 50%。明年预计新增产能 1500m³,产能落地节奏完全匹配订单交付周期,有效支撑下半年启动业绩加速成长。

CDMO企业的商业模式,其产能往往是重要的驱动指标。这一点和CRO模式的企业不一样,后者更多的是劳动密集型企业,员工人数的增长是业绩增长的重要驱动指标之一。

另外,凯莱英的研发投入也保持增长。2016-2020年公司的研发投入分别为0.70亿元、0.97亿元、1.55亿元、1.93亿元、2.59亿元,今年上半年研发投入1.64亿元,同比增长50.68%,研发占比提升至9.31%。相比同行业CDMO公司,公司明显处于较高水平,这也为未来的持续发展保驾护航。

总的来说,公司投资逻辑并未发生根本改变。有接近高瓴的从业人士表示,减持是因为凯莱英股价涨幅超出了高瓴的预期,所以选择在高位套现,回收约75%的投资本金。

关于公司未来的成长空间,浙商证券研报称,短中长期业绩和市值天花板的持续打开确定性高。短期看(2021-2023年),小分子中间体CDMO业务加速会不断打开业绩天花板;中期看(2023-2026年),小分子CDMO业务从中间体到高附加值的API和制剂CDMO业务拓展;长期看(2026-2030年),一体化平台布局以及高附加值新业务成熟后进一步打开市值天花板。

值得一提的是,凯莱英日前公告称,将申请港交所上市,这不但是凯莱英时隔三年后再度寻求港交所IPO,也使其有望成为继昭衍新药、药明康德、康龙化成、泰格医药后第五家“A+H”的CRO上市公司。

未来前景如何,值得重点期待。

作者:飞鱼

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)