在2020年,恒安国际(01044.HK)在营收微降的情况下,净利润取得17.58%的高增幅,一度让不少人认为其高端化之路走得越来越顺畅。

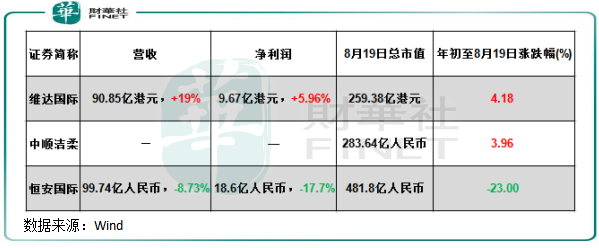

然而,进入2021年,在激烈的竞争环境下,恒安国际的盈利能力还是出现了波动。根据近日发布的半年报,恒安国际收入约99.74亿元(人民币,下同),同比减少8.73%;净利润约18.6亿元,同比减少17.67%。

业绩增长止步,多家投行纷纷看空恒安国际。其中汇丰指,恒安国际中期表现令人失望,现时难以增加市场占有率,为此将恒安国际目标价下降15%;小摩维持了恒安国际“中性”评级,并将其目标价降至48港元。

而在恒安国际披露2021年半年报之前,大摩、大和以及中金也均下调了恒安国际的目标价。

8月18日午间披露半年报后,恒安国际股价应声下挫,8月18日及19日股价分别下跌3.01%及5.64%,股价刷新近10年来新低,市值不足500亿港元,与巅峰时期逾千亿市值相比直接遭腰斩。

与维达国际(03331.HK)半年报营收净利齐增长相比,恒安国际递交的成绩单不免让人失望。而从今年来的股价表现看,恒安国际累计下挫23%,维达国际与中顺洁柔(002511.SZ)则实现了上升。

那么,作为卫生巾和纸巾行业有着举足轻重地位的恒安国际,为何在今年上半年发展按下了“倒退键”?

根据Euromonitor数据,尽管恒安国际在国内的卫生巾和纸巾行业的市场份额分别位居第二名(11%)及第一名(约9.5%),但该两个领域的市场竞争格局高度分散,且实力强大的竞争者亦不少。

在卫生巾领域,恒安国际主要的压力来自于外资品牌,如来自日本尤妮佳的苏菲、来自美国宝洁的护舒宝以及日本花王的乐而雅,都是恒安国际旗下七度空间强大的宿敌。恒安国际在半年报中也指,国内卫生巾市场饱和度高,竞争激烈。

实际上,不只是恒安国际,上述其他品牌在卫生巾领域也在中高端方面实力强悍。今年上半年,这些品牌借助国内消费快速复苏的机遇,将产品推广至二线及以下城市的中高端市场,导致国内品牌面临更严峻的竞争形势。

为在庞大的市场中分得一杯羹,国内外各大品牌纷纷走上利薄多销的营销策略,即压低售价实现以量换价。

在性价比面前,没多少消费者愿意只做一家品牌的“铁粉”,所以若恒安国际被迫加入促销大军。但公司价格战相对保守,导致上半年卫生巾在低线城市销售仍不及国际品牌,从而拖累卫生巾业务业绩表现。

另一方面,今年上半我国社区团购市场的竞争进入白热化阶段,恒安国际也面临来自线上更大的竞争压力。

上半年,卫生巾业务收入同比下降6%至30.3亿元。而受益于卫生巾上游石化原材料价格回稳,该业务毛利率保持稳定,为70%。

纸巾业务是恒安国际第一大业务,上半年该业务收入为51.44亿元,占比47.1%,而卫生巾业务收入占比约30.3%。

与卫生巾业务一样,恒安国际的纸巾业务上半年表现亦难以令人满意。期内,纸巾业务收入下滑了12.2%,毛利率更是下降5.8个百分点至29.2%。

不难看出,纸巾业务才是拖累恒安国际业绩倒退的“罪魁祸首”。纸巾业务表现不佳有两大原因。

随着库存减少,下半年公司也依然面临压力。在半年报中,公司预计上半年木浆价格上升的趋势将反映于下半年的销售成本上。由于木浆价格走势不明朗,下半年毛利率预期仍受到一定程度的压力。

上半年,纸巾业务分部利润率为8.2%,同比下滑6.3个百分点。

小结:在市场激烈的竞争和行业价格战下,恒安国际未能独善其身的根本原因是实力仍不够强大,品牌影响力依然被国外品牌压制。

近几年,恒安国际也在尝试走高端化,升级产品替代旧产品,推出了全新形象的Space 7,但另一高端产品“安尔乐”在护舒宝咄咄逼人的态势下未能实现预期的增长。

小摩近日在研报中称,对恒安国际高端护理品牌七度空间是否可与国际品牌竞争感到担忧,考虑到现时大宗商品价格走势,以及公司在电商及团购平台定价能力较弱。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)