今年上半年,草甘膦行业景气度持续升温,使相关公司喜迎“大丰收”。

不出市场预料,同时生产草甘膦和有机硅的新安股份(600596.SH)半年报十分靓丽。报告期内,新安股份营收84.65亿元,同比增长34.39%;净利润8.42亿元,同比飙升922.25%。

8.42亿元的净利润,已经超过了新安股份2019年和2020年全年的利润水平,日均利润达到465万元。不仅是新安股份,多只草甘膦股上半年净利亦翻番,其中草甘膦龙头兴发集团(600141.SH)上半年净利润同比飙升7.3倍。

相比很多实业行业,今年上半年的草甘膦行业可谓是“印钞机”。该行业“印钞”能力也传导到了资本市场上,年初以来,新安股份和兴发集团股价分别累计暴涨202%及186%,利尔化学(002258.SZ)、广信股份(603599.SH)等企业也有不同程度的涨幅。

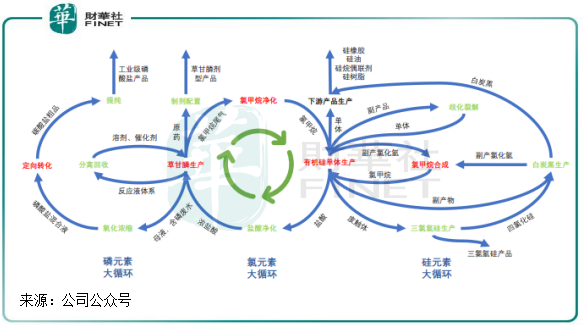

新安股份“农化+有机硅”的业务模式是典型的双主业模式,将两大业务互动发展发挥到了较高水平。

新安股份将草甘膦系统产出的含磷废水转化为磷酸盐产品,产生的氯甲烷尾气经过净化后用于硅产业链,转化为有机硅产品,有机硅产业链产生的盐酸净化后在磷产业链中实现二次利用,形成“氯-硅-磷”三大元素不断循环的经济模式。

这个业务模式,使新安股份成为行业内极少数拥有全产业链优势的有机硅企业。根据Wind数据,新安股份在国内草甘膦和有机硅市场的市占率分别为7.39%(名列第四)和12%(名列第一)。

作为草甘膦和有机硅市场的双龙头,新安股份的业绩受行业周期性影响较大。今年上半年,国内草甘膦和有机硅市场热度不减,双双迎来“量价齐升”的强周期。

量方面,受竞品禁用、转基因放开、各国重视粮食安全促进耕种与植保等政策多重因素影响,农药需求旺盛,出现供需紧缺状况;与GDP增长成正相关的有机硅消费量在上半年亦迅速增加。

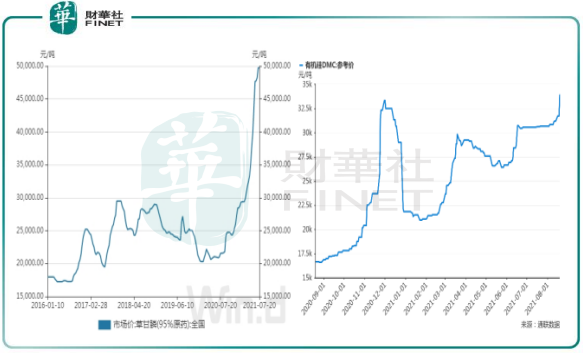

在供需紧缺的状况下,草甘膦和有机硅MDC价格在今年上半年双双飙升。其中,草甘膦(95%原药)市场价年初以来节节攀升,8月上旬翻倍涨至5.15万元/吨,创下十年以来新高;有机硅DMC价格亦不断飙升,8月19日达3.39万元/吨,较年初涨超50%。

新安股份借助其产业链优势,在上半年加大扩产。报告期内,新安股份有机硅终端产品销量同比增长32.9%;草甘膦制剂转化率近70%,较去年同期58%转化率有较大提升。

得益于销量和售价齐升,新安股份上半年有机硅和草甘膦业务收入分别取得高双位数增幅,从而增强了公司盈利能力。

那在下半年,有机硅和草甘膦的“量”与“价”会有何表现?

国信证券认为,目前全球草甘膦产能约为110万吨,约70万吨产能集中在国内,随着转基因作物的推广应用,草甘膦需求还续稳步增长,看好草甘膦行业未来持续的高景气度。随着海外下游需求旺盛到来,草甘膦价格有望继续上涨。

生意社有机硅DMC分析师称,在高价之下,下游或渐渐蔓延抵触情绪,需求或将转弱,有机硅DMC继续冲高可能性不大,多将高位盘整运行为主。需求方面,得益于原料供应稳定和下游技术突破,华创证券预计有机硅需求端未来5年复合增速过接近11%。

由此看来,有机硅和草甘膦的景气度在下半年整体依旧会持续,对新安股份来说也将继续是扩产和增厚业绩的好时机。

草甘膦行业强周期来临,让新安股份吸引了基金的青睐。

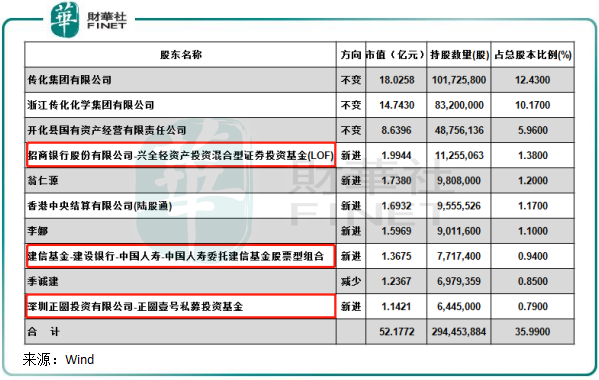

半年报显示,新安股份前十大股东中,新进了三只基金,包括招行兴全轻资产投资混合型证券投资基金、建信基金-建设银行-中国人寿-中国人寿委托建信基金股票型组合,以及深圳正圆投资有限公司-正圆壹号私募投资基金。

上述该三只基金在今年6月底分别持有新安股份1.38%、0.94%及0.79%股份,累计持股3.01%。而在2020年,新安股份前十大股东中有两只基金,持股比例累计为1.52%。

不难看出,新安股份良好的基本面获得了基金的青睐,基金的注入刺激了公司的股价上行。

实际上,多家基金公司在今年二季度加大布局草甘膦概念股。其中,广信股份从今年一季度的15家上升至二季度的21家,兴发集团从7家上升至20家。

另外,从资金增减持来看,今年下半年,以来北上资金加仓了新安股份,同时也加仓了广信股份、兴发集团等股,其中新奥股份、新安股份加仓超千万股。

在草甘膦市场高景气度热度不减的情况下,新安股份等概念股的业绩周期也正在上演,下半年将继续值得我们关注。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)