8月19日国资委党委召开扩大会议,分析总结当前央企经济运行情况,研究部署下阶段重点工作。会议指出,要推动央企主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关。资金在20日早盘已然闻风而动,相关板块和个股一片大涨。那么工业母机是什么?为何被国资委重点提及?哪些个股可关注?

广义上的工业母机是指制造机器的机器,就像母鸡下蛋又能孵出新的小鸡一样,更具体的例子就是机床,机床分很多种,目前政策最重视的方向之一,就是高档数控机床。

具体来说,数控机床是数字控制机床的简称,是一种装有程序控制系统的自动化机床。数控机床较好地解决了复杂、精密、小批量、多品种的零件加工问题,是一种柔性的、高效能的自动化机床,代表了现代机床控制技术的发展方向,是一种典型的机电一体化产品。

简单来说,数控机床作为高端制造的“工业母机”,是高端制造业的的基础,生产高端设备的高端设备。所以说是现代工业的基础,真正的国之重器。

如果您对资本市场熟悉,读到这里脑海中第一个冒出来的概念就是装备制造,其次是工业4.0,然后是工业互联网。笔者在8月13日文章中谈到了工业互联网以及龙头之一工业富联的投资逻辑,详见文章《净利营收双增的工业富联股价却下跌,还值得买吗?》。

不过,我们今天只谈机床。

党的十九届五中全会通过的《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

构建新发展格局,关键在于实现经济循环流转和产业关联畅通。根本要求是提升供给体系的创新力和关联性,解决各类“卡脖子”和瓶颈问题,畅通国民经济循环。

根据国海证券研报,我国在数控系统、高精度传感器、主轴等核心零部件领域竞争力薄弱,我国数控机床市场呈现低端国产品牌同质化竞争,中端整机及零部件依赖进口,高端市场受到海外禁运和技术管制缺口较大。

据信达证券介绍,行业内用“平均无故障时间”(MTBF)来衡量机床的可靠性,也就是机床从一次故障到下一次故障的平均时间。国内机床的MTBF在500-1000小时居多,而国外同类产品的MTBF是国内产品的2-4倍。

中高档汽车生产中,生产线中使用的加工中心故障停线1个小时会给企业带来1000万元以上的经济损失。在精度方面,我国有部分企业在个别领域的机床已经可以做到国际领先水准,但是整体水准不足,不能完全满足客户要求,导致市占率难以提高。

机床作为工业母机,技术水平的提升需要领先于工业转型升级,我国中端机床进口替代市场空间庞大,高端机床实现自主可控迫在眉睫。

经济全球化使国际产业转移进程不断加快,世界装备制造业部分生产能力正向发展中国家转移,不但加工制造在转移,而且研发也在转移,对中国发展数控机床行业是一个机遇。

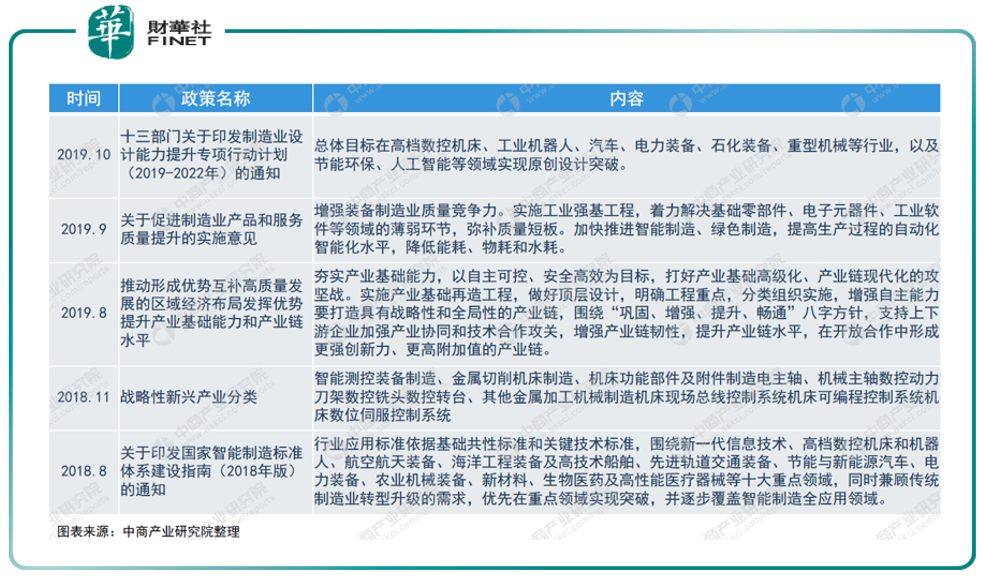

在政策方面,高层近年来对于制造业、工业装备的发展非常重视,出台了一系列重大导向性政策,中商产业研究院梳理如下:

高层近日又重新强调对于关键核心技术的攻关。国资委19日点名了“工业母机”。转过天来,8月20日早盘,机床板块大涨。恒而达、华辰装备、宇晶股份、华东数控等涨停,绿的谐波、华中数控、科德数控、拓斯达等涨超12%。资本看好,必有其原因。

数控机床核心逻辑:

1.存量:替换周期从历史规律来看为10年左右,据多份机构研报综合来看,国内机床2011年为需求高点,2021年前后或为替换周期;

2.增量:(1)国产替代,包括零部件的全面国产替代和中高端机床整机国产替代,这是当前政策明确支持的方向;(2)世界工厂的需求增加;今年以来制造业投资明显回升,Q2工业产能利用率创新高。6月PMI收于50.9,已经连续17个月位于枯荣线以上;Q2工业产能利用率78.4%,创2013年公布数据以来的新高。

3.估值预期差:机床历史悠久,国产机床一度是低端工业的代名词,容易被忽视国产数控机床的崛起,在制造业估值全面提升的市场背景下,机床生产企业价值进一步被挖掘。从二级市场的估值来说,机械板块目前的估值是较低的。

根据东吴证券近期研报,2021年初至今,工程机械板块估值下滑幅度达44%,平均估值水平仅为11X,具备较高的估值修复空间。

简单总结:存量方面,2021年前后或为下一轮周期的开始;增量有明显动能,同时受高层重点关注;而估值较低存在估值修复空间。涉及A股概念:国产替代、装备制造、工业4.0。传统行业分类:机械设备。

头豹研究院预计,到2024年,预计中国数控机床市场规模将达到1,483.8亿元。中国智能机床行业产业链分为三个环节,产业链上游参与者为零部件供应商;产业链中游参与者为机床制造商;产业链下游应用领域为汽车、消费电子、航天工业、工程机械、电力、冶金等。

产业链上游,核心零部件性能对机床性能起到决定性作用,从零部件供应情况看,高端数控机床对零部件性能要求严格,机床制造商通常选择零部件性能优异的国外品牌,如英国西风的主轴、日本NSK的丝杆、德国力士乐的导轨、日本发那科的数控系统。

由于工业基础薄弱,国产品牌在零部件的可靠性和稳定性上普遍不如国外品牌,高端数控机床核心零部件长期处于受制于人的局面。

产业链中游,国内参与主体为机床制造商。机床主机厂家主要把握前端的产品和模块设计以及核心技术的研发,后端的核心部件生产和整机组装,其他的功能部件通过专业配套和整合设备资源采取外购的方式完成。

功能部件的专业化使得主机厂家可节省固定资产投资,实现生产规模的快速提高,同时大幅度降低了机床主机的生产成本,形成主机、配套、系统相互依存的产业格局。

我们在上图产业链梳理中可看到,国内机床的领先企业主要集中在产业链中游。

产业链下游,机床作为高端装备制造业的工业母机,下游应用广泛,包括汽车、3C类电子、国防及航天、能源设备、船舶、机械、石油化工等行业。汽车行业是机床最重要的下游应用领域,其次是3C类电子行业,据头豹研究院统计,约80%的机床应用于汽车与3C类电子行业的生产环节。

今年以来新能源车产业链火热,新能源车销量大增。8月19日,商务部新闻发言人高峰在商务部例行新闻发布会上表示,今年1-7月,我国汽车生产企业新能源汽车销量147.8万辆,同比增长2倍,超过2020年全年136.7万辆的水平,创历史新高。新能源汽车销量占生产企业新车销量的比重达到10.0%,较去年同期提高6.1个百分点。今年上半年,新能源汽车个人购买的比例超过七成,市场内生动力进一步增强。

汽车作为机床最重要的下游应用领域,新能源车的火热让机床的国产替代进程迫在眉睫。高层在19日重点点名“工业母机”,也就顺理成章。

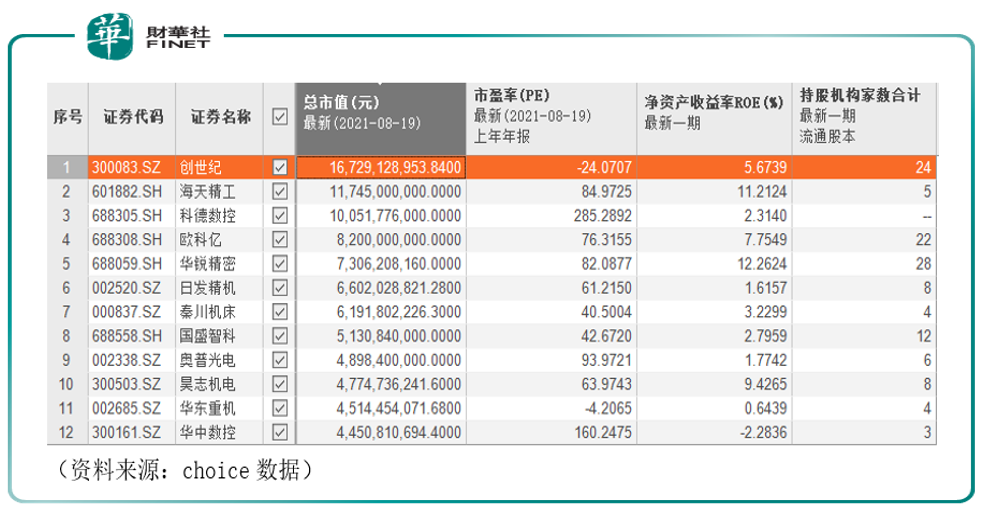

笔者梳理了机床行业的上市公司,去掉ST公司和市值小于40亿的,按市值从高到低排序,结果如下,统计时间截至8月19日。可以看到最受机构欢迎的是华锐精密,持股机构合计共28家,第二是创世纪,持股机构合计24家,第三是欧科亿,持股机构合计22家。

这种战略、前瞻性行业的投资,肯定离不开国家扶持。半导体芯片有大基金一期和二期(国家集成电路产业基金),而制造业同样有国家级别的基金运作。国家制造业转型升级基金的投资方向就是资本市场最为关注的方向。该基金是由国务院批复设立的国家级基金,被称为“航母级”基金,由财政部、国开金融有限责任公司、中国烟草总公司等20家股东发起设立,注册资本1472亿元,成立于2019年11月。

对于机床投资,国家制造业基金拟聚焦机床产业链上下游,选择核心功能部件、数控系统、机床整机和下游应用环节优势企业开展战略性投资,推动良好的产业生态建设。

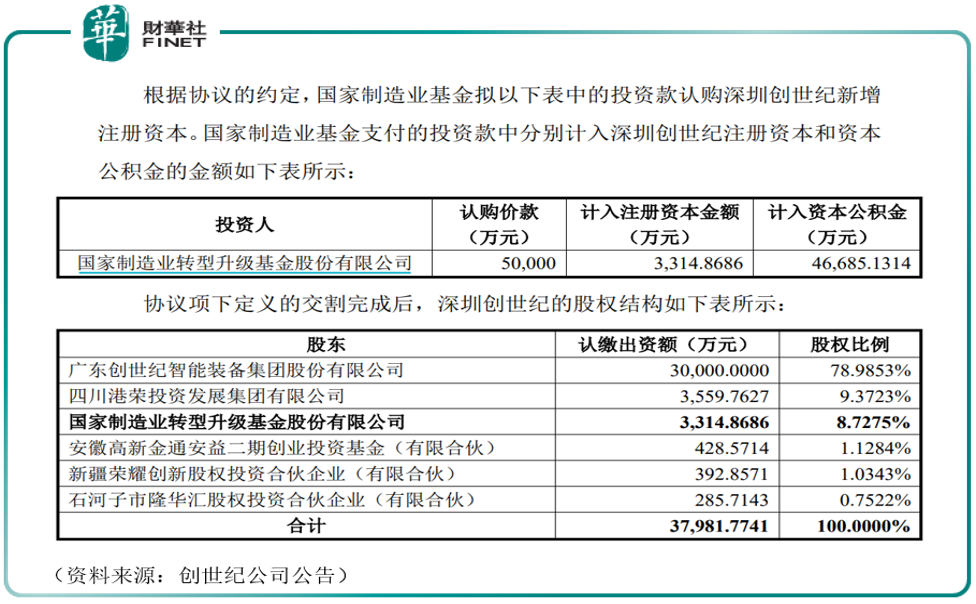

以创世纪为例,该公司曾在去年12月公告中表示,控股子公司深圳创世纪拟引入国家制造业转型升级基金的股权投资。国家制造业基金拟以5亿元人民币增资,增资完成后持有深圳创世纪8.73%的股权,投资款用于公司主营业务经营。

当时的公司公告如下:

高层重视,产业链需求迫在眉睫,都促使数控机床国产替代的进程在加快,再加上机械行业的估值对比历史处于低位,具有估值修复空间,对比半导体芯片、新能源、军工等热门行业如火如荼的行情来看,装备制造、数控机床领域或许是接下来的热门方向之一,值得我们持续关注。在投资方向上,重点关注国家制造业转型升级基金的动向。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)