特斯拉于北京时间8月20日发布重磅AI(人工智能)芯片DOJO D1芯片,另外该公司表示自动驾驶计算机的新硬件可能会在一年左右的时间里和特斯拉卡车一起推出。而就在特斯拉发布重磅AI芯片的两天前,8月18日,百度举办“AI这时代,星辰大海——百度世界大会2021”,李彦宏与主持人撒贝宁在央视直播间畅谈AI出行生活时,首次提出了“汽车机器人”的前瞻概念,并发布了具有跨时代意义的百度“汽车机器人”。

中美科技巨头相继在AI领域发布重磅成果。人工智能领域中国目前为世界第一。根据前瞻研究院在8月的最新研究,目前全球人工智能第一大技术来源国为中国,人工智能专利申请数量占比为66.54%,相当于全球三分之二的人工智能专利都来自中国。虽然行业还处于早期阶段,但资本市场上人工智能已然火热,今年以来有多家人工智能公司递交IPO申请。那么该行业的发展前景如何?有哪些相关的上市公司?笔者将为您梳理投资机会。

艾媒咨询发布的《2020中国人工智能产业白皮书》提到,预计人工智能行业核心产业市场规模在2025年将超过4000亿元,未来中国有望发展为全球最大的人工智能市场。同时,近六成企业表示未来会部署人工智能,超八成中国网民看好其未来发展前景。未来人工智能的应用场景范围将持续扩大,深度渗透到各个领域。

过去几年,中国人工智能市场规模持续增长,市场规模从2016年的154亿元增长至2020年的1280亿元,年复合增长率达到69.79%。业内预计人工智能市场将持续大幅度增长,2021年会达到1963亿元。

以上只是预计前景,而目前中国已然在行业专利申请领域位居世界第一。根据前瞻研究院在8月的最新研究,截至今年7月,全球人工智能第一大技术来源国为中国,专利申请量占全球人工智能专利总申请量的66.54%;其次是美国,专利申请量占全球人工智能专利总申请量的20.49%。韩国和日本虽然排名第三和第四(韩国5%,日本4.13%),但是与排名第一的中国专利申请量差距较大。中美两国在人工智能领域二者合计占了全球近九成的专利申请,而中国的专利申请数量就独占了约三分之二。

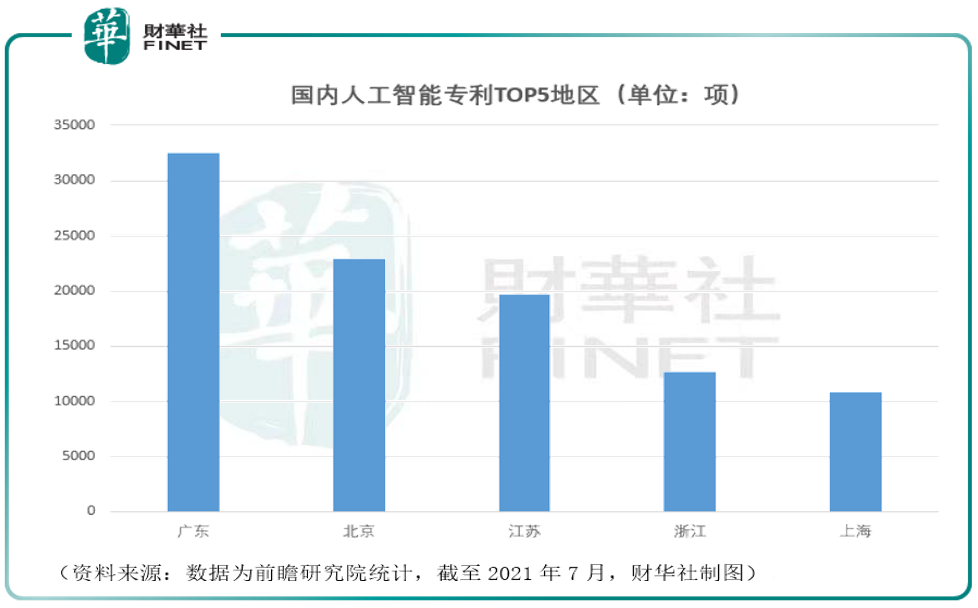

国内方面,广东为中国当前申请人工智能专利数量最多的省份,累计当前人工智能专利申请数量高达32538项。北京、江苏、浙江、上海当前申请人工智能专利数量均超过1万项。

国内地区前5排名:广东(32538)、北京(22869)、江苏(19668)、浙江(12695)、上海(10866)。

而从公司层面来看,百度、腾讯、华为这些科技巨头的专利申请数量都位列前茅,其中百度旗下公司北京百度网讯科技有限公司的人工智能专利申请数量最多,截至7月为2541项。

中金公司科技硬件行业首席分析师彭虎在8月14日举办的媒体发布会上表示,碳中和有望成为AI重要应用场景,AI可以在城市、制造业、汽车、电力四大领域助力碳中和目标的实现。关于碳中和、低碳经济的投资逻辑,详见笔者7月28日文章《“史诗级”投资机会或诞生,如何踩中行业重磅风口?》、8月11日文章《碳中和ETF上市3日获7亿元资金申购,为何那么火?》。

而据7月初华为举办的2021世界人工智能大会(WAIC)展示的科技成果来看,华安证券认为人工智能有三大应用场景:自动驾驶、AI+教育、隐私计算。

我们重点说下自动驾驶。近来由于蔚来事件以及美国监管部门对特斯拉自动辅助驾驶展开调查,自动驾驶领域站上风口浪尖。而在7月初的人工智能大会上,多个企业展示了这一领域最前沿的科技成果:

包括商汤科技的SenseAuto自动驾驶AR小巴;图森未来、嬴彻科技、小马智行和西井科技展示的自动驾驶卡车;AutoX展示的Robotaxi;美团展示的无人配送车;仙途智能展示的无人清扫车等。而在近期一系列自动驾驶的负面报道后,全行业开始反思自动驾驶安全回归理性发展之时,百度在18日的AI大会上高调地宣布了在自动驾驶领域的新理念,并宣称将进一步加速自动驾驶商业化落地。

汽车智能化的前景非常广阔。根据国际商业数据库Statista的报告,去年全球汽车电子规模约为2180亿美元,到2028年这一数字有望增长逾80%,超过4000亿美元,年复合增长率约8%。而据第三方机构易观智库《中国智能驾驶行业洞察2021》数据,中国智能汽车产业正加速聚合创新,预计2025年智能驾驶汽车的渗透率将达到57%。汽车行业的角逐向电动化、自动驾驶、智能座舱三大主要战略高地集中。

华安证券认为今年有望成为L2+自动驾驶的元年,未来汽车智能化的趋势将越发明显,有望支撑智能座舱、智能网联和自动驾驶三大千亿赛道。

头豹研究院认为,自动驾驶对算法模型推断过程的即时性有极高的要求,具备低延时特性的FPGA在自动驾驶应用场景中具备较广阔的应用前景。

今年以来已有多家人工智能企业准备在资本市场IPO。8月19日,据市场消息,人工智能领域独角兽商汤科技计划最早在8月底申请香港IPO,但公司回应“不予置评”。在此之前,云从科技已经通过科创板申请,8月04日公布招股说明书(注册稿)(笔者按:科创板目前进度为“提交注册”);第四范式8月13日提交赴港上市申请书;旷视科技年初提交科创板上市,不过目前没有进展(笔者按:科创板目前进度为“已问询”),公司公告截至6月30日后未更新。

对于人工智能企业今年在资本市场密集递交IPO申请,笔者举两个最近的例子。

商汤科技:有市场消息近日表示商汤科技即将(媒体称最快于8月底)在港IPO,不过在媒体向公司求证时,商汤科技“不予置评”。

商汤科技是目前“AI四小龙”中最后一个没有明确公开上市计划的公司。(笔者按:国内AI四小龙为:商汤、云从、依图、旷世)作为目前AI领域融资最多,估值最高的独角兽公司,业内认为公司潜力最大,这点从融资情况就能看出,资金方很“大方”。截至目前,商汤科技共完成约40亿美元融资,是AI四小龙中“吸金”最多的一家。

另外三家中,旷视科技融资总额约为13.5亿美元,依图超过4亿美元,云从约为35亿人民币。旷视和依图都已经发布招股书(笔者按:但旷视科技和依图科技的IPO进度目前都没有进展),云从也在进行上市辅导,财华社在7月22日发布文章《云从科技科创板过会,揭开人脸识别神秘面纱》,对云从科技有过相关报道。

值得注意的是,商汤科技投资方背景雄厚,包括阿里巴巴、晨兴资本、万达集团、世茂集团、苏宁、淡马锡、软银愿景基金、厚朴资本、华兴资本、中金公司等。根据公开资料,商汤科技今年1月再度迎来融资,融资后估值高达120亿美元。在A股公司中,包括科大讯飞、国中水务、上海临港、易华录、立昂技术等通过不同形式与商汤科技有合作。

第四范式:不同于其他AI公司,第四范式聚焦于在密集数据中发现规律,帮助企业提升决策能力。

为了将自己的不同业务特点说清楚,第四范式在招股书中将人工智能赛道分为四类:决策类AI、视觉类AI、语音语义类AI和硬件机器人。

后面三个分类都有代表性公司,如视觉类的AI四小龙,语音语义类的科大讯飞,硬件机器人中的大疆(无人机)、新松(手术机器人)、杭叉(自动导引车)等。

决策类AI赛道的代表企业,自然就是第四范式。据IDC发布的《中国人工智能应用市场半年度研究(2020H1)》,第四范式蝉联2018-2020(上半年)中国机器学习平台市场份额第一。灼识咨询报告也显示,第四范式在中国以平台为中心的决策类AI市场中排名第一。

8月13日,北京第四范式智能技术股份有限公司向港交所递交招股书,拟在香港主板挂牌上市。据招股书,2019年、2020年、2021年上半年,第四范式收入分别同比增长259.7%、105.0%、166.9%。

相比于很多AI公司空有技术却难以落地,第四范式目前拥有超过8000个客户、落地项目约1.2万个,行业涉及银行、保险、证券、零售、能源、医疗、制造等多领域。

对于那些还没上市的公司,普通投资者想投资也没办法,我们还是看看已经上市的人工智能概念股吧。随着中报业绩的逐渐披露,有一些个股的中报业绩是不错的。我们看看人工智能领域相关的概念股中,哪家“更强”?

人工智能概念股目前整体都处于滞涨状态。与年内高点相比,*ST数知、*ST赛为、博睿数据、寒武纪-U、神思电子等概念股回撤幅度超过40%。8月以来,仅有当虹科技、赢时胜、同花顺、慈星股份、雄帝科技等股价累计涨幅超过20%。

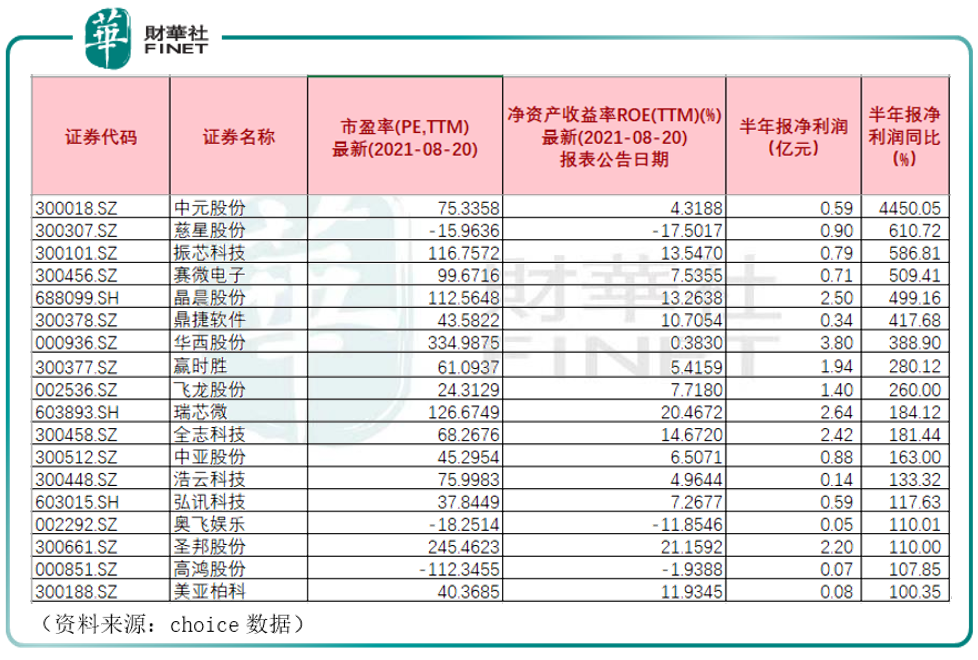

从半年报和业绩预告数据综合来看,18只人工智能概念股净利润翻倍增长,包括中元股份、慈星股份、振芯科技等(笔者按:关于振芯科技的投资逻辑,详见笔者8月16日文章《被称作“隐形冠军”的振芯科技,还能继续牛下去吗?》)。中元股份净利润增速最高,同比增长44.5倍(4450.05%)。

按净利润同比增速降序排名,取半年报净利润翻倍(净利润同比增长100%)以上人工智能概念股统计如下表:

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)