被誉为“刀剪第一股”,老字号张小泉要在创业板上市了,8月24日开始申购,含金量几何?为何去年就冲刺上市,时隔1年才正式发行?业绩有何秘密?笔者带您挖掘。

据交易所公告,张小泉8月24日申购,申购代码:301055,发行价格:6.9元/股,单一账户申购上限9,500股,顶格申购需配市值9.5万元。8月30日为(T+4)日,公司将刊登《发行结果公告》、《招股说明书》。

按本次发行价格6.9元/股计算,发行人预计募集资金26,910.00万元,扣除发行费用6,430.84万元(不含增值税)后,预计募集资金净额为20,479.16万元。本次募集资金计划用于张小泉阳江刀剪智能制造中心项目建设、企业管理信息化改造项目建设和补充流动资金。

作为商务部认定的第一批中国老字号,张小泉可谓是家喻户晓,是我国刀剪行业为数不多的百年品牌,曾分别于1910年南洋劝业会、1915年巴拿马博览会、1929年首届西湖博览会获得奖项。张小泉品牌始创于明崇祯元年(公元1628年),至今已有近400年历史。

张小泉目前已发展成为一家集设计、研发、生产、销售和服务于一体的现代生活五金用品制造企业,主要产品包括剪具、刀具、套刀剪组合和其他生活家居用品。张小泉上市后,将成为A股“刀剪第一股”。

财报业绩方面,招股书显示,2018-2020年,张小泉营业收入分别为4.1亿元、4.84亿元和5.72亿元,同期净利润分别为0.44亿元、0.72亿元和0.77亿元。2021年上半年实现营业收入3.3亿元,同比增长31.72%;实现净利润0.44亿元,同比增长34.86%。

利润构成方面,张小泉的单项产品利润所占比例非常的平均,并不只靠某一个特色产品。这样的好处是利润构成稳健,不会因为某一个产品发生变故就导致利润骤降,但坏处是产品过于分散,没有特色产品意味着企业“护城河”较浅。不过,或许“张小泉”这三个字本身,就是“护城河”。下图是2021年中报的分项目利润构成。

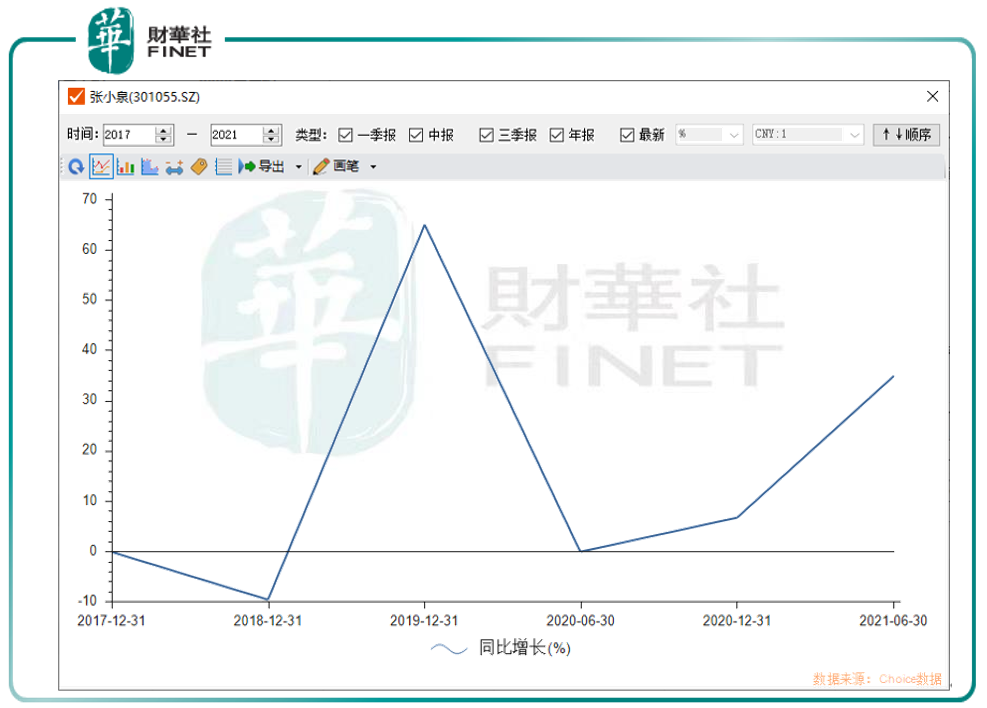

值得注意的是,公司近年净利润增速并不稳定,2019年张小泉净利突然大增。同年营业收入同比增长18%,净利润却同比大增65%。而2018年,净利同比下滑10%。可以看出,张小泉最近几年利润增长波动较大。下图为归母净利润同比增速。

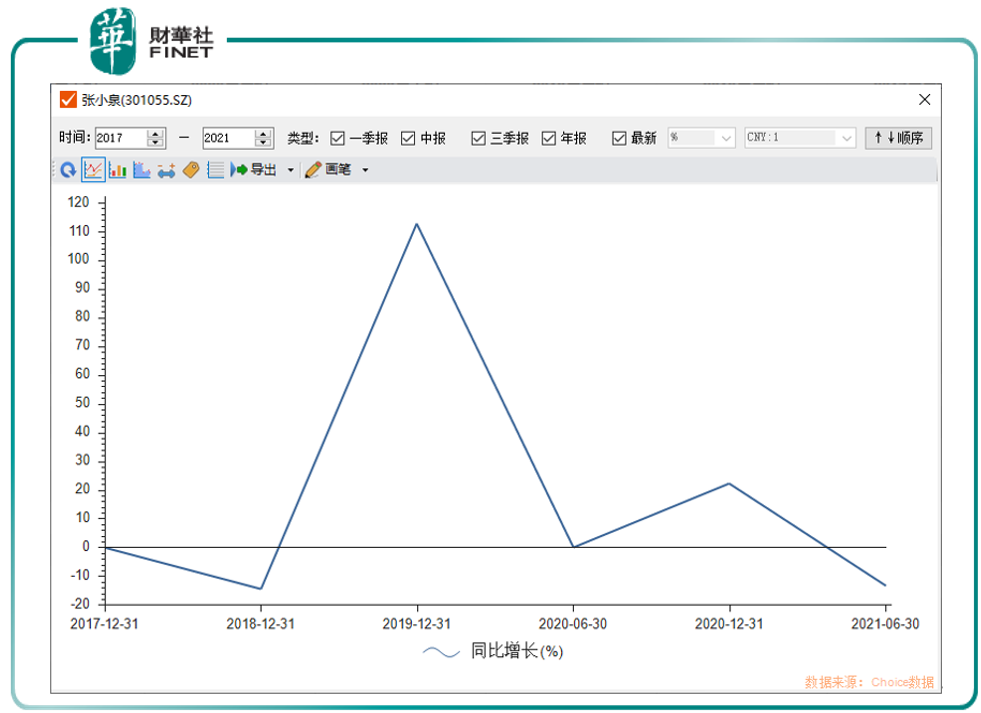

而现金流情况也并不好,对应的经营活动产生的现金流量净额同比增速也波动极大。

我们对比上面两张图归母净利润增速和经营活动产生的现金流净额增速发现,一方面净利润在2020年中报后上涨,一方面现金流增速反而放缓。

实际上,公司早在2020年7月就已准备冲刺创业板,而时隔一年后,才终于成功。为何IPO会经过如此长的时间?原因在于去年时就有媒体质疑公司的持续盈利能力。

我们回到去年7月回顾下当时的情况。

据招股书显示,2017年-2019年,张小泉的存货账面价值分别为6553.08万元、8151.78万元和1.13亿元,占流动资产的比例分别为32.44%、31.86%和37.51%。尤其是2019年,库存更是增长37.4%,高于同期营业收入增长。

存货逐年增长的同时,其周转率却在逐年降低,2017年-2019年,张小泉的存货周转率已经从3.65下降到2.9。

存货周转率体现了企业运营能力。较高的存货周转率代表产品更受市场欢迎,亦能从侧面上反映公司产品更有市场竞争力。

除了存货周转率逐年降低,销量也出现下降。

2019年,张小泉剪具销售2706万把,同比增长7%,而2018年增速高达29.2%;2019年,张小泉刀具销售510万把,同比增长13.8%,而2018年增速为39.9%。

在销量放缓、存货出现积压情况下,2019年张小泉净利逆势大增主要是因为其对部分商品进行提价拉高毛利率所致。

以上问题目前并没有好转,据2021年中报,存货的账面价值为1.28亿元,2020年年报存货是1.08亿元,2020年中报存货也是1.08亿元,也就是说,今年上半年存货比去年还更多了。

而今年上半年净利润的大涨,笔者据利润表分析是由于“三费”(特别是销售费用)大幅减少所导致。

在销量没有持续且稳定的上涨,库存积压、净利波动大的情况下,上市后公司能否还延续毛利率高增势头?我们暂且心中画个问号。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)