在做好大宗商品保供稳价工作以及“减碳”大环境下,煤炭涨势依旧疯狂。

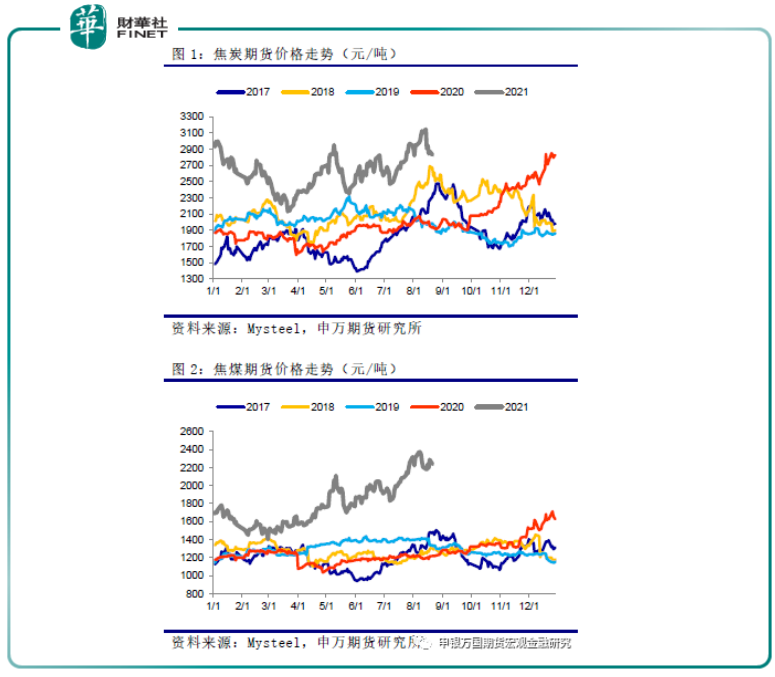

8月24日,煤炭期货强势上涨,截止发稿,焦煤(jm9999)、焦炭(j9999)双双涨停封板。自7月9日起,焦煤期货便开启了一波上涨行情,其中焦煤主连累计涨幅超34%。

在绝代“双焦”疯狂涨势行情下,今日A股煤炭概念持续领涨两市。截止收盘,昊华能源(601101.SH)、鄂尔多斯(600295.SH)、山西焦化(600740.SH)触及涨停,华阳股份(600348.SH)、广汇能源(600256.SH)、神火股份(000933.SZ)等纷纷跟涨。

消息面上,蒙古疫情严重致使通关难度加大,中澳关系难缓和影响焦煤进口增量有限等因素导致煤炭供应端延续偏紧格局,叠加市场情绪面高涨进一步触发板块行情大涨。

华西证券指出,在需求旺盛和全产业链库存低位的情况下,短期煤炭仍将处于高位区间。

据悉,8月23日,焦炭第六轮提涨已经开启,上调120元/吨。值得一提的是,自8月上旬起,焦炭便开启涨涨不休的模式,上周焦炭提价3次共计340元/吨。目前累计落地6轮上涨中,总计提涨720元/吨。

焦煤方面,在内外供给减少的状态下,焦煤亦是一天一个价。近期不仅主焦煤和肥煤等优质煤种价格大幅上涨,气煤和贫瘦煤等跨界煤种也多次调涨,多个煤种8月份涨幅在300元/吨以上。上周末蒙煤价格延续涨势,目前蒙5#原煤已上涨至2000-2050元/吨,精煤上涨至2450-2500元/吨。

华泰期货认为,焦炭由于供给端的限产减量,焦炭整体供应进一步收紧,虽然粗钢压减政策压制焦炭需求,但焦炭供给压缩的减量要大于钢厂需求压缩量。

从供给端看,焦炭产量主要是焦煤短缺导致,虽8月份主产地焦煤产量有所增加,但各地安全环保严格执行,产量整体依旧处于低位,焦煤市场供需矛盾仍存。进口焦煤方面,蒙煤进口较前期有所下降,受疫情影响,主要通关口岸再次关闭。同时双焦总库存近期持续去库,进一步对价格形成较强支撑。

需求端看,目前钢厂、港口、焦化厂的焦炭库存都处于历史绝对低位,同时钢厂利润尚可,被动接受焦化厂提张,随着库存继续去化,焦化厂有望继续提涨。进出口方面,由于受到海外强劲需求,1-7月份我国累计净出口焦炭319万吨,同比增长221%,焦炭出口同比大增进一步加剧了焦炭供需缺口。

中信建投期货分析员赵永均表示,综合来看焦炭供需偏紧仍在加剧,盘面仍可以偏强思路对待,建议前多暂持,未入场者建议在回调中逢低买入,需密切关注钢厂利润以及钢厂限产消息。

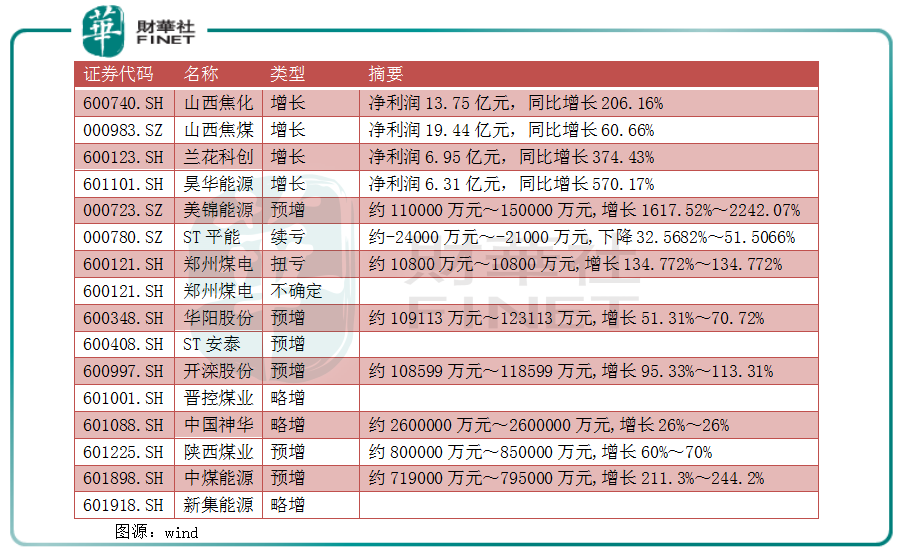

得益于煤炭价格高位运行,煤企业绩迎来大翻身。Wind数据显示,截至8月24日,已有16家上市煤企发布2021年半年度业绩预告。其中,约7成煤企预增或略增,仅1家企业续亏。

同时,已有多家煤企正式披露半年报业绩,多数企业上半年净利润翻倍。

山西焦化昨晚发布中报,上半年实现营业收入为50.29亿元,同比增长61.38%;归母净利润13.75亿元,同比增长206.16%;基本每股收益0.54元。公司共计采购煤炭228.43万吨,共计销售焦炭179.65万吨。报告期内,整体上焦炭处于供需紧平衡状态,焦炭价格和利润都处于相对较高水平。

兰花科创半年报数据显示,2021年上半年,公司实现营业收入52.63亿元,同比增长79.15%;归属于上市公司股东的净利润6.95亿元,同比增长374.43%;基本每股收益0.6083元。报告期内,公司煤炭、尿素等主要产品价格保持高位运行。

昊华能源披露的上半年业绩数据显示,煤炭“量价同升”推动公司业绩提升。报告期内,公司实现营业收入31.26亿元,同比增长52.67%;实现归母净利润6.31亿元,同比增长570.17%。每股收益0.53元,同比增长562.50%。

安信证券指出,中报行情来袭,煤企业绩改善存在长逻辑支撑,低估值亟待修复。看好煤炭销售结构中长协占比偏低、附带化工业务、业绩弹性大的低估值标的。

中泰证券认为,当前来看,煤价大幅下跌的风险较小,中报业绩好于或符合预期,三季报业绩预计会更佳(三季度煤价环比预计继续上涨),中长期来看,煤炭行业进入供应短缺时代,需求依然能保持小幅正增长,供需错配可能是“十四五”期间经常发生的事情,煤价有望维持在高位,行业盈利有望保持高水平,板块高分红高股息具有较强吸引力,持续看好煤炭行业投资机会。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)