京东集团(09618.HK, JD.US)的2021年上半年利润未见显著增长,但并不妨碍它的股价在公布业绩之后狂飙,并带动一众互联网股造好。

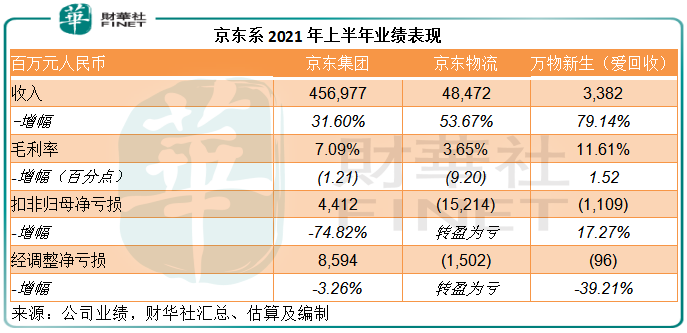

京东的2021年上半年收入同比增长31.60%,至4569.77亿元(单位人民币,下同);扣除履约开支前毛利率下降1.42个百分点,至13.32%;扣除仓储物流开支后毛利率下降1.21个百分点,至7.09%。

半年归母净利润同比下滑74.82%,至44.12亿元。扣除非经常性项目之后的非会计准则归母净利润则按年下降3.26%,至85.94亿元。

2021年第2季业绩亦未见太卓越,季度收入同比增长26.23%,至2538亿元;扣除履约开支前毛利率下降1.74个百分点,至12.50%;扣除履约开支后毛利率下降1.57个百分点,至6.73%;第2季归母净利润同比下滑95.17%,至7.94亿元;而扣除非经常性项目之后的非会计准则归母净利润亦按年下降21.73%,至46.27亿元。

显然,虽然收入强劲增长,京东的利润显著下滑。

但是在公布业绩之后,京东的美国预托证券价格在美股交易时段却上涨3.32%,收报65.73美元,而在翌日美股盘前再涨9.16%,到撰稿时报71.75美元;港股更大涨14.94%,收报280.00港元。

这亦带动了其同系股份大涨。其中,8月24日公布业绩的京东健康(06618.HK),大涨14.50%,收报73.45港元;京东物流(02618.HK)大涨7.21%,收报26.75港元。

值得注意的是,与京东同日公布业绩的京东物流,半年业绩其实转盈为亏。该物流公司上半年收入同比增长53.67%,至484.72亿元,并录得非会计准则净亏损15.02亿元,相较上年同期为净利润19.83亿元。

那为什么京东的股价不跌反升?这应该从京东的实际表现说起,有五大指标或显示正面信息。

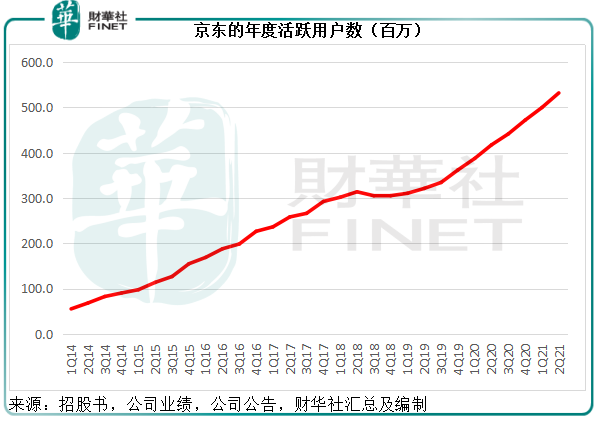

截至2021年6月30日止12个月,京东的年度活跃用户数达到5.319亿,同比增长27.43%(1.145亿),较上季增长6.42%(32.1百万户),均高于另一电商平台的增幅,后者的年增幅为86百万,季度增幅为17百万。

见下图,京东的年度活跃用户数曲线变陡,反映这几个季度的增速加快。根据京东公众号,这单季32.1百万增量中,有超过70%的活跃用户所购买的商品被送达三至六线城市,或意味着其新增用户中大部分来自下沉市场。

在流量红利见顶之时,电商平台已将突破口瞄准下沉市场,从拼多多(PDD.US)强劲的用户增长,可见下沉市场存在较大的可发掘空间,所以京东和阿里巴巴(09988.HK, BABA.US)也将下沉市场作为新的突破口。

最新一季的增长数据显示,京东拓展下沉市场的策略已见成果,应有利于未来的业务布局。

尽管京东也是电商平台,但正如其管理层在业绩发布会上一再陈述的,京东与平台其实有很大区别,与实体经济离得更近。

拼多多与阿里巴巴,最主要的收入是平台收入,即撮合商家与用户达成交易所赚取的佣金、管理费收入、广告营销收入。不过近年阿里巴巴拓展线上线下业务,同时也更专注发展自营业务,自营业务贡献已显著提升。

京东则主要经营自营业务,即自行负责采购、仓储、销售、物流、售后等整条供应链的经营,所以它离供应商更近,并自己主导物流,严格来说属于线上零售商,对标沃尔玛(WMT.US)。

京东所扮演的角色需要承担商品采购成本、仓储成本、物流成本、包装成本、销售服务成本、售后服务成本等,能留到最后的利润并不高,这也是商品交易毛利率不高的原因,主要依靠走量,来降低采购成本,并通过规模经济来提升单件效益。

京东早年对物流链的资本投入,已显著提升其物流效率和物流效益(将在下文叙述),这是它的商品业务收入持续增长,同时毛利率得以维持的原因。

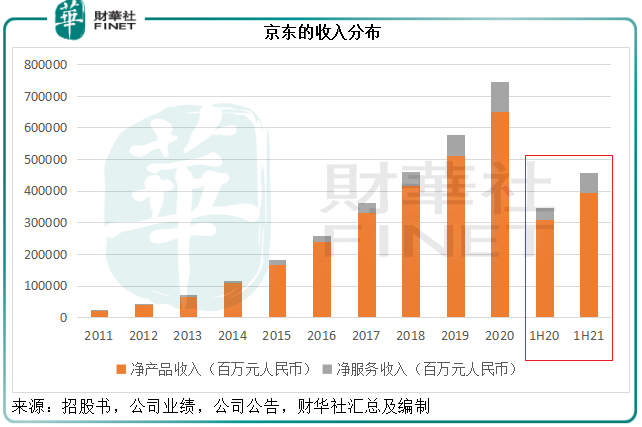

2021年上半年,其净服务收入有很大的提升,年增幅达到了59.07%,是产品收入增幅的一倍以上。

京东的净服务收入分为物流和平台及广告收入(亦即上文提到拼多多与阿里巴巴主要的收入形式),其中平台及广告收入于期内大增40.39%,达到331.05亿元,占比进一步扩大。

由于平台及广告收入的利润率较高——因为无需承担产品从采购到交付的成本和风险——它的占比扩大,有利于提升京东整体的盈利能力。

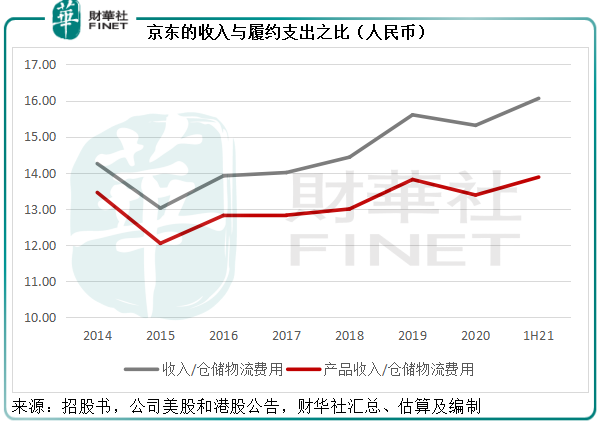

2021年上半年,京东的净产品收入同比增长28.12%,合计收入同比增长31.60%,而履约开支(主要包括采购、仓储、配送、客服及支付处理开支)同比增长27.27%。显然,履约支出增幅要低于净产品收入,意味着每一单位的履约支出能产生更高的产品收入。

从下图可见,反映每一单位履约支出产生之收入金额曲线斜向上,反映京东前期在供应链投入的资本开支对于提升运营效率正发挥作用。

反垄断等监管措施不利于互联网细分领域的翘楚,而京东却是其中的得益者。

管理层在业绩发布会上强调,不会像某些平台大力补贴,同时也指出:不得“二选一”让许多品牌回归京东,而且也有许多新品牌入驻,包括科颜氏、娇兰、维多利亚的秘密等在中期业绩报告期后入驻品牌。

未来的业绩将反映这些品牌能否为京东带来流量。

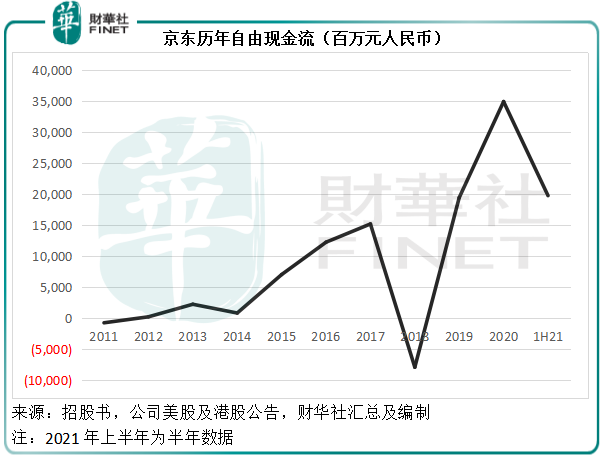

虽然京东的报告利润有所下降,但经营活动产生的现金流量却保持强劲,这与其非常强健的现金周转期有关。

作为零售商,京东的现金周转期可谓十分优秀——主要体现在应收账周转期只有不到3天,但应付账周转期却长达一个半月。也就是说,下游客户为京东支付货款的平均周期不超过三天,而京东给予供应商的付款期却长达一个半月,这就给予京东非常灵活的现金周转能力和庞大的现金流量。

2021年第2季,京东的存货周转期进一步缩短0.2天,至31天;应付款周转期较上季延长1.6天,至45.8天;而应收款周转期仅稍微延长0.1天,至2.7天。整体来看,现金周转期为-12.1天,意味着京东手上的货款在购置存货与付款之外,平均多出12.1天的可使用时间,这为京东的财务流动性、更多业务的拓展提供了很大的灵活度,例如投资开发无人驾驶技术、人工智能(AI)、供应链创新等。

这正是京东得以累积庞大经营现金流的原因。截至2021年6月30日止的12个月,京东经营活动产生的净现金流量同比增长47.49%,至388.51亿元。撇除京东白条、资本支出等款项,其最近12个月自由现金流同比增长40.2%,至318.73亿元。

京东盈利数据并不理想,但基本面稳健的2021年上半年业绩,为这段时间陷入低迷的互联网股注入强心针。阿里巴巴单日大涨9.47%,收报166.50港元;腾讯(00700.HK)上涨8.81%,收报472.00港元。

这是否意味着估值见底回升?

“女版巴菲特”木头姐的方舟基金(ARK)在京东公布业绩后增持,带动京东美股股价上涨。方舟无人驾驶技术及机器人ETF在京东公布业绩当天买入16.49万股。

笔者留意到,8月23日,方舟无人驾驶技术及机器人ETF持有京东总股数为114.78万股,于该基金的市值占比为2.80%。

同时,方舟金融科技创新ETF亦持有京东股份,持股量为98.87万股,占比1.76%;另外,方舟太空探索及创新ETF持有京东物流的479万股,占比为2.64%。

如此算来,到8月23日,方舟基金持有的京东总股数为213.65万股,京东物流479万股。

而在今年6月末,无人驾驶技术及机器人ETF和金融科技创新ETF持有的京东占比分别达到7%和3.8%,京东物流在太空探索及创新ETF的占比达到4.6%。

显然,在这一个多月里,京东系对于方舟基金的影响力已显著下降,可能反映这段时间方舟基金对京东的减持以及基金内其他股份的市值上涨。

所以,方舟基金在此时买入京东,可能看好其业绩和行业复苏。

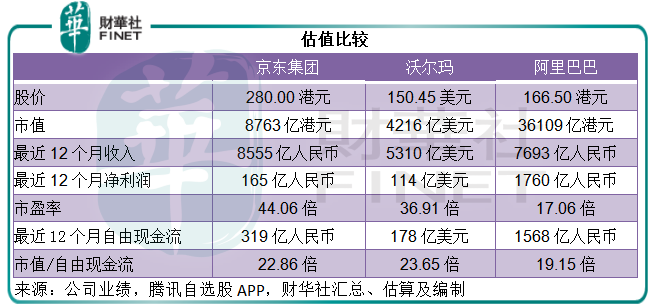

如前文所述,京东的经营更类似于沃尔玛。但不论对比沃尔玛还是阿里巴巴,京东的市盈率估值都偏高,而阿里巴巴的估值甚至还远低于传统零售商沃尔玛,见下表。市场似乎已经严重贬低互联网股的价值,或者说对风险的厌恶达到了极端。

如果互联网股估值真的回归(就像钟摆从一个极端返回,在这个例子是从低位回升)、如果京东的反弹意味着估值拐点已到,那是否意味着估值偏低的阿里巴巴向上修正的可能性更大?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)