编者按

作为动力电池电解液核心材料——六氟磷酸锂,正在经历一波波的涨价潮,市场报价数据从2020年7月最低不足7万元/吨,到2021年6月突破30万元/吨,7月突破40万元/吨,8月已经突破45万/吨,强势上涨的背后逻辑是什么?在上下游产业链中所处什么位置?市场前景多大,以及行业壁垒多高?六氟磷酸锂的崛起能够带来哪些投资机会?六氟磷酸锂概念股谁更有发展潜力?

财华社《六氟磷酸锂》专题的第一篇文章《六氟磷酸锂“火热来袭”|一波波涨价潮席卷而来,谁将在浪尖起舞?》就价格上涨的逻辑、六氟磷酸锂的上下游产业链、市场前景、行业壁垒方面的问题进行了解答。

接下来就是关于具体的投资机会与上市公司概念,本文是该专题的第二篇。

近十天以来,一家叫延安必康(002411.SZ)的小市值公司,保持了天天上涨的势头,8月27日一开盘就强势涨停且创新高,前一天的8月26日也是涨停,且创新高。

可能有些谨慎的投资者会认为,当下锂电板块身处热门赛道,有些上市公司可能会炒概念,当中难免会出一些幺蛾子,我们就来看看延安必康是“幺蛾子”,还是“金凤凰”。

其实延安必康在二级市场“安静”了挺长一段时间了,近期才开始活跃的。

回顾过去几年在二级市场的表现,延安必康原本是一家化学制药企业,后来借壳九九久科技(六氟磷酸锂企业)上市的,2016年更名为必康股份,2018年又更名为延安必康,回顾其二级市场的历史表现:

2016年,上半年在15元上下徘徊,下半年升高到25元以上;

2017年,走势比较稳,基本在26-30元之间;

2018年,进入动荡期,两次停牌,几次一字跌停,股价大幅腰斩,此后便长期进入低谷期;

2020年,股价继续跌,进入10元以下,惨的时候在5元以下;

2021年后,开始呈现“起死回生”的迹象。

期间的大幅下跌,还是主要由公司的几起负面事件引起的(下文会提及)。

延安必康近来股价复苏与两大因素有关:一个是公司战略上布局了六氟磷酸锂,进入新能源赛道;另一个是2021年的中报喜人,净利润大涨,前三季度的业绩预告中的净利润更是呈现40多倍的涨幅。中报业绩的逆天增长很大一部分正是由于六氟磷酸锂产品卖了好价钱,取得大丰收,投资者们看到了延安必康转型的决心与成果。

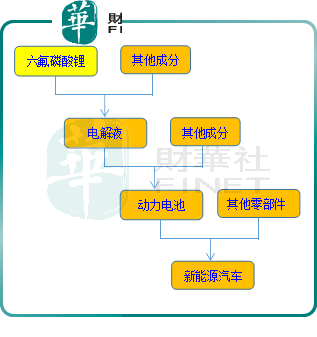

六氟磷酸锂作为锂离子电池电解质,主要用于锂离子动力电池、锂离子储能电池及其他日用电池,同时是近中期不可替代的锂离子电池电解质。而锂离子动力电池主要应用于下游的新能源电动汽车、锂离子储能电池主要用于发电侧的储能领域。

锂离子动力电池目前主要分为两大类,一类是磷酸铁锂离子电池,一类是三元高镍锂离子电池,无论是哪类,都需要用得到电解液,进而用得到六氟磷酸锂。

六氟磷酸锂占新能源汽车的总成本大约为2.4%,具体在新能源汽车产业链的位置如下所示:

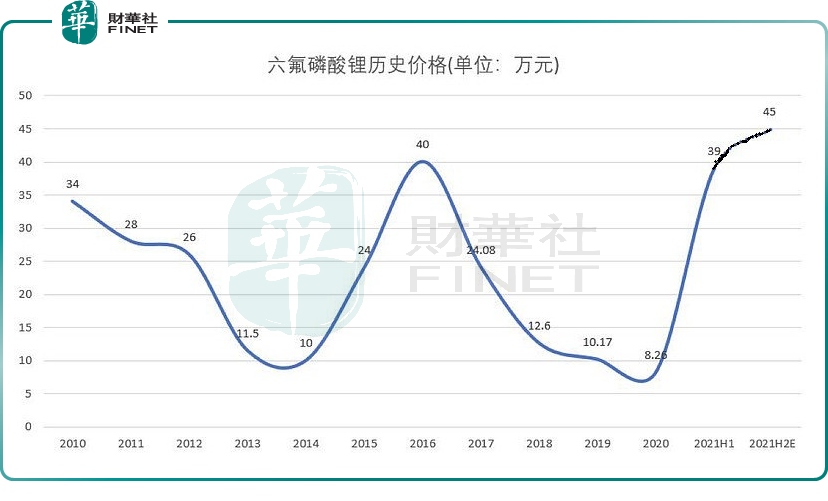

六氟磷酸锂的市场报价在2020年7-9月经历了6.5万/吨的历史低位后,到了2021年逆转迹象愈发明显,4月份的报价涨到了22万元/吨,7月突破40万元/吨,8月已经突破45万/吨。

延安必康控股子公司九九久科技生产的六氟磷酸锂产品目前装置设计产能为5000吨/年,经技术研发团队对现有生产装置进行节能挖潜和优化改造后,实际产能已达6400吨/年。

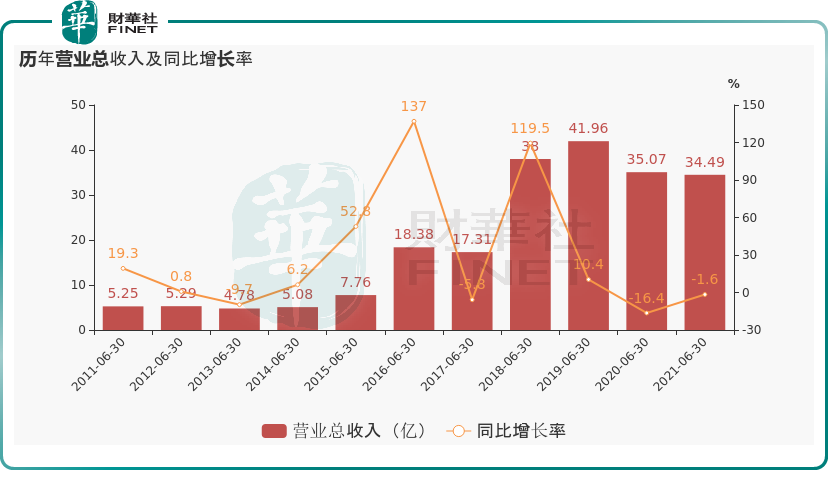

2020年中报显示,延安必康营业收入为34.94亿元,相比去年同期的35.06亿元,下降了1.64%,但是归母净利润为3.04亿元,相比去年同期的1.16亿元,提高了104.96%。

回顾近10年的营收走势,可谓是过山车,跌宕起伏,具体如下图所示:

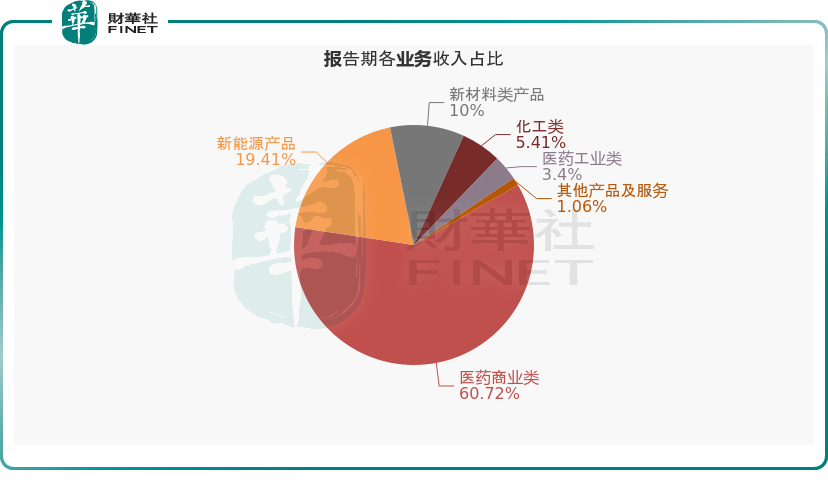

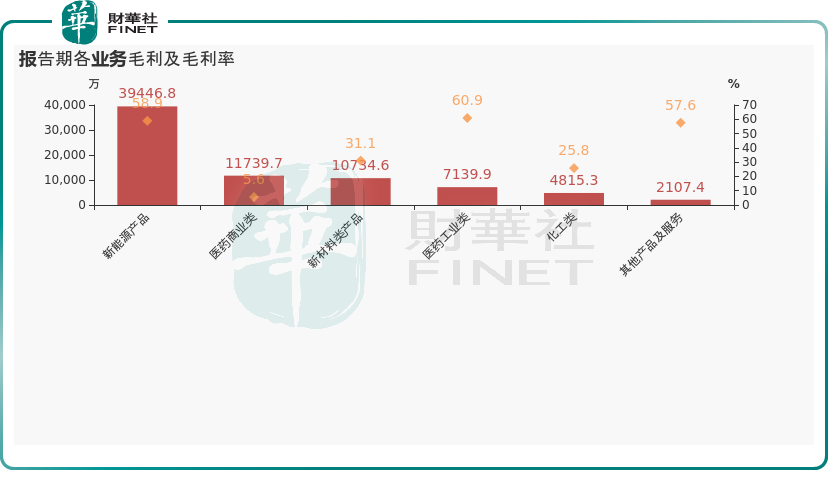

从业务结构来看,“医药商业类”是企业营业收入的主要来源。具体而言,“医药商业类”营业收入为20.9亿,营收占比为60.7%,其次是新能源产品(六氟磷酸锂),占比19.41%,最后是新材料产品与化工类产品。

当下虽然六氟磷酸锂在延安必康的营收占比并不高,但是目前产能在扩建中,具有发展空间,处于价格红利期,机遇千载难逢。

相对于传统医药类业务,六氟磷酸锂毛利丰厚,具有强大的“赚钱效应”,如果延安必康把新能源类产品作为战略中心,像天际股份(原来是做小家电的)那样转型到这一新赛道,未来的业绩增长值得期待。

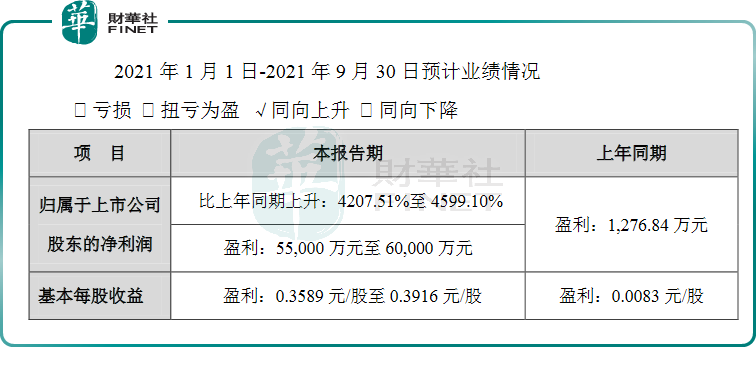

果不其然,延安必康在发布中报后很快就发布了前三季度的业绩预计报告,业绩表现更是惊人,净利润出现40多倍的增涨。

延安必康,有些不堪回首的往事。

2020年8月17日,上市延安必康公告称,收到陕西监管局的《行政处罚事先告知书》。本次处罚告知,算是延安必康2020年3月份延安必康因涉嫌信披违规被证监会立案调查结果的正式落地。

这份《行政处罚事先告知书》显示,该公司此次涉嫌的违法事实主要包含三方面:

一、证监会查明,2015年至2018年间,延安必康的控股股东及其关联方非经营性占用上市公司资金44.97亿元。

二、为掩盖上述资金占用问题,延安必康虚假财务记账、伪造银行对账单,进而在年报中虚增货币资金。从2015年到2018年,虚增的货币资金数额,从数亿元到数十亿元不等,虚报货币资金累计36.63亿元。

三、信批内容不准确,存在误导性陈述。

2020年2月,突如其来的新冠疫情带火了整个医药板块,延安必康收到的《行政处罚事先告知书》中,涉嫌三大违法事实里的一项就与碰瓷疫情相关。

延安必康曾在2月4日公告称,将尽快完成医护级口罩和防护服生产线的改造,提前做好上游原材料采购、运输等生产保障工作等。虽未开展口罩生产业务,且无任何实质性动作,但公司股价却于2月5日涨停。

直至2月5日收盘后,延安必康又亡羊补牢,披露补充公告里称目前尚无口罩生产业务,尚未取得口罩生产许可资质。到了2月6日晚间,延安必康又再发公告称,拟与图微安创“建立紧密的战略合作伙伴关系”。一波神操作后,2月7日,延安必康再次涨停。

可惜最终还是东窗事发,引发深交所关注。监管层表示,延安必康2月5日、2月7日披露的相关临时公告不准确、不完整,对上市公司股价产生较大影响,构成误导性陈述。

延安必康就这样因蹭疫情热点被监管层成功盯上。

证监会后来查明,2015年至2018年间,延安必康的控股股东及其关联方非经营性占用上市公司资金44.97亿元,为掩盖资金占用问题,延安必康虚假财务记账、伪造银行对账单,进而在年报中虚增货币资金36.63亿元。

2020年3月,延安必康在公告称,计划将当年的壳资源“九九久”再度分拆至创业板上市,“一壳两用”,立即引起轰动,也引来了交易所的关注。要知道,延安必康早在2015年成功借壳九九久,这意味着一但分拆顺利实施,九九久相当于两度上市。

深交所当时也发出关注函,要求解释是否存在重复上市的情形,是否蹭分拆上市热点。

九九久主营业务领域在新能源,根据2018年年报,生产的新能源产品为六氟磷酸锂,是锂电池电解液的核心原材料之一,产能为5000吨/年。

其实延安必康在分拆九九久上市之前,一直在寻找买家,在2018-2019年两年内,上市公司连找了3个买方,急于脱手的原因是当时的六氟磷酸锂价格还没起来,对延安必康来说仿佛是个烫手的山药,眼看找买家不顺利,于是才有了分拆上市的打算。

如果当时把九九久卖了,看看现在六氟磷酸锂的火爆价格,估计延安必康肠子都悔青了。

延安必康着急卖九九久的另一大原因是为了偿付“18必康01”,18必康01”是延安必康在2018年4月非公开发行的公司债,发行规模7亿元。2019年4月和2020年4月,延安必康如期兑付了前两个计息年度的应付利息,共计1.05亿元,2020年4月,全部债券持有人选择回售。但由于2020年的融资环境,经债权人同意,延期由原来的2020年4月26日至2021年4月26日。这是延安必康首次发生债券违约。

蹭热点,大股东违规占用资金,做假账,债券违约,热衷于资本运作,延安必康过去没有留下光彩的回忆,另外对新能源的预估也并不精准(这也正常,毕竟是医药股),差点卖掉九九久酿成大错。

尽管公司存在一些问题,但仔细研究其控股子公司九九久,发现它生产的两个主要产品科技含量高、进入门槛高,而且市场紧缺。

延安必康能否依靠九九久实现翻身,是未来值得期待事。我们看看九九久有啥制胜法宝。

九九久公司经营范围主要有:六氟磷酸锂、锂电池隔膜、高强高模聚乙烯纤维、医药中间体类产品与氮肥类产品的研发、生产和销售等。其控股股东是延安必康,持股比例为87.24%。在九九久的众多产品中,具有独特核心竞争力的产品有两个,一是六氟磷酸锂,二是超高分子聚乙烯纤维,这是延安必康的两大法宝

九九久科技的第一大法宝是六氟磷酸锂产品,目前装置设计产能为5000吨/年,经技术研发团队对现有生产装置进行节能挖潜和优化改造后,实际产能已达6400吨/年。在上市公司中,产能方面仅次于天赐材料、多氟多等公司,未来发展潜力很大。

成功打入韩国市场是延安必康的一大亮点,2021年8月13日与Enchem Co.,Ltd.)签署《长期战略合作协议》议,双方约定,2021年7月-2022年12月六氟磷酸锂供货不低于432吨;2023年供货不低于1200吨;2024年1月-2025年12月供货不低于4800吨。

除此之外,公司还与比亚迪签署合作协议,九九久承诺,在产品符合产品技术参数、质量要求及价格存在市场竞争力的前提下,2021年7月-12月供货不低于1150吨;2022年供货不低于3360吨;2023年供货不低于3360吨。锁单操作,为未来业绩打下基础,有利于稳健发展。

延安必康的第二大法宝是九九久生产的超高分子聚乙烯纤维。超高分子聚乙烯纤维属于高性能纤维,与芳纶、碳纤维并称当今世界三大高性能纤维。由于其耐冲击性能好,重量轻、能量吸收比大,可广泛用于军事、航海、体育等领域,如防护衣料、头盔、防弹材料,如直升飞机、坦克和舰船的装甲防护板、导弹罩、防弹衣、头盔、体育器材等,其中以防弹衣的应用最为引人注目。它具有轻柔的优点,防弹效果优于芳纶的2倍多、钢的10倍,用超高分子聚乙烯纤维为骨干制造的头盔、防弹衣已经成为主流。

超高分子聚乙烯纤维的战略布局,让延安必康身披军工上游材料概念。

国内生产超高分子聚乙烯纤维的企业目前还是比较少,产能达到1000吨/年的仅有十几家,九九久的产能达到了12000吨/年,居行业前列。该纤维的客户不仅覆盖许多知名企业,而且向军工方向发展。

近期九九久在互动平台上表示:“九九久科技作为原材料供应商,目前通过与下游具备军工资质的优质客户开展战略合作,以实现互利共赢”。延安必康2020年报显示,超高分子聚乙烯纤维2020年度实现营业收入4.9亿元,毛利率达36.81%。

造化弄人,想当初,延安必康借九九久的“壳儿”上市,后来又想把这个“壳儿”卖掉,现在六氟磷酸锂的量价齐升、超高分子聚乙烯纤维杀入军工,这个“壳儿”又为其脱胎换骨注入活力。

往期文章请移步:

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)