液压龙头恒立液压(601100.SH)8月31日公告发布50亿元定增募资计划,据公司公告表述,液压件是装备制造业的核心零部件,也是中国工业强基计划的重要发展对象。近年来,我国高度重视液压行业的发展,已把液压行业作为工业发展的战略重点之一。

笔者研究该股基本面,涉及到的概念很多:国产替代、装备制造、工程机械、智能制造。这些概念都符合当下高层引导的战略发展方向。液压行业和当下的工业母机板块很像,笔者曾在8月20日挖掘过工业母机的投资逻辑。在锂电、新能源估值较高的当下,高层引导的方向是后续资金最有可能进入的方向,我们需要重点关注。

大手笔:50亿元定增

8月31日,恒立液压发布定增预案,拟定增募资不超过50亿元,扣除发行费用后的募集资金净额用于恒立墨西哥项目、线性驱动器项目、恒立国际研发中心项目、通用液压泵技改项目、超大重型油缸项目及补充流动资金。

募集资金净额用途如下表,其中墨西哥项目和线性驱动器项目是资金投向重点。

恒立液压是一家专业生产液压元件及液压系统的公司。业务范围涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造。公司2021上半年实现营收52.3亿元,同比增长51.3%;实现净利润14.1亿元,同比增长42.9%;每股收益为1.08元。

恒立液压表示,本次募投项目将进一步整合公司现有研发资源,提升研发效率,重点进行高端泵阀产品与工艺、材料等前沿关键基础技术的研发,进一步增强公司基础技术储备和产品研发能力,助力公司在高端产品领域实现突破。

液压:高层重点引导领域之一

液压件是装备制造业的核心零部件,也是中国工业强基计划的重要发展对象。近年来,我国高度重视液压行业的发展,已把液压行业作为工业发展的战略重点之一。(笔者按:这就涉及到工程机械、装备制造概念)

为了更好地促进行业发展、解决高端液压件长期依赖进口的问题,政府制定了多项与行业相关的产业政策和法律法规,重点突出中国企业发挥集中优势、提高产品质量、加快替代高端进口产品步伐和智能化进程。(笔者按:这就涉及到国产替代概念)

2019年11月,发改委发布的《产业结构调整指导目录(2019年本)》指出,机械行业属于国家重点鼓励发展的领域之一,其中涉及液压相关的鼓励类项目包括:高强度、高塑性球墨铸铁件(高精度、高压、大流量液压铸件),100马力以上拖拉机关键零部件(液压泵、液压油缸、各种阀及液压输出阀等封闭式液压系统,液压转向机构);

2021年3月,《十四五规划》提出,推动制造业优化升级,推动制造业高端化智能化绿色化,培育先进制造业集群,推动工程机械在内的产业创新发展;

2021年8月,《江苏省“十四五”制造业高质量发展规划》提出,以高效、智能、绿色为方向,重点发展大型施工机械、大型起重机械、高空作业机械和大马力动力机械、智慧农场装备、农用特色机器人等,推动新一代信息技术和工程机械、农业机械的高效融合,加强无人化场景应用,打造综合实力国际先进的工程机械和农业机械集群。(笔者按:涉及到智能制造概念)

国家和地方政府各类行业支持政策的持续推出和实施为液压件及下游行业发展奠定了良好的政策基础。

国际布局:为什么公司要重点建设墨西哥项目?

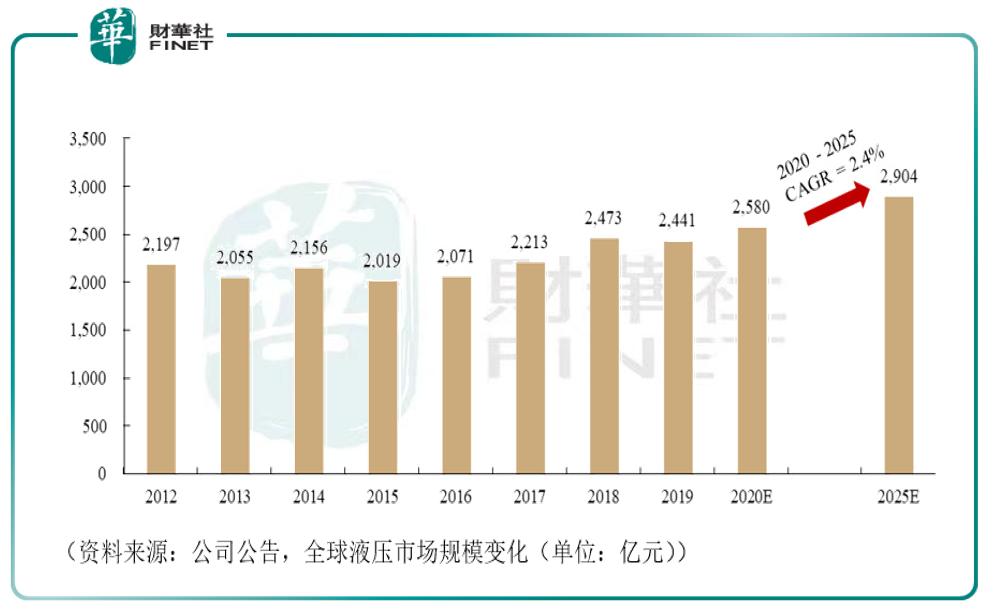

据公司公告表述,根据调研机构MarketsandMarkets数据,2020年全球液压市场规模约为2,580亿元,预计将于2025年稳步增长至2,904亿元(见下图),其中目前美国市场销售占比为38%,为全球最大的液压市场。北美市场产能布局对于公司开拓美国这一全球最大市场,提升全球市场份额,以及完善海外供应体系,增加与国际客户合作的深度和广度具有重要战略意义。

据公司介绍,受中美地缘关系影响,大大削弱了公司产品在北美市场的竞争力。本项目拟筹建的墨西哥工厂将能够大幅降低地缘关系对公司产品价格的影响,增强公司产品在美国市场的竞争力,有利于公司更加有效地开拓北美市场。

近年来,公司积极开拓海外业务,寻求增量市场,在国际化经营布局上已取得长足进展,拥有丰富的海外运营管理经验。2010年公司成为美国卡特彼勒合格供应商,正式进入全球高端工程机械配套体系;此后,公司于2012年设立美国子公司;于2013年设立日本子公司,收购日本服部精工;2015年收购德国哈威InLine液压公司;2020年,公司投资设立印度子公司。

目前公司在中国、德国、日本等地建有9个生产制造基地,并在全球主要市场设立海外办事处并派驻技术服务人员和营销人员,建立了广泛的营销网络,不断为全球客户提供高效便捷的本土化服务。

国内布局:液压行业发展空间

说完国际的,我们再说国内的。据公司财报,公司目前利润来源近9成来源于国内,海外利润占比仍然较小。据公司公告介绍,2020年中国液压市场规模约779亿元,是全球第二大液压件市场。

中国液压件下游需求广泛,主要包括工程机械、航空航天、冶金机械、工程车辆等领域,其中工程机械领域应用占比最高,超过40%,航空航天、冶金机械、工程车辆领域各自分别占比近10%。(笔者按:涉及工程机械概念)

2016年以来,在房地产投资增长期拉长、基建投资拉动渐强的背景下,我国工程机械行业需求呈现持续强劲增长态势,尤其是液压件重要应用领域之一挖掘机市场销量持续增长:

2020年我国挖掘机销量达32.76万台,同比增长39%。下游行业的爆发式增长导致液压件产品供不应求,市场规模快速增长,行业利润水平上升明显。过去四年间,中联、三一、徐工和柳工四家龙头企业的收入复合增速分别为41%、38%、36%和27%,企业经营业绩屡创历史新高。同时,伴随着近年来中国机械产品的整体制造水平以及国际竞争力在不断提升,甚至部分细分产品已经处于全球领先水平。其中挖掘机龙头三一重工,笔者曾在之前连续报道过。详见笔者8月04日文章《工程机械龙头飙涨,三一重工后续能否延续涨势?》、8月13日文章《三一重工连续获北上资金净买入,“聪明钱”为何往这里流?》。

未来,随着我国国民经济的持续发展,工业化、城镇化程度持续深化,旧机更新加速,基建投资高速发展,同时叠加下游新兴行业的新增需求,我国液压市场的成长前景值得期待。

液压领域国产替代的必要性

一直以来,全球液压行业市场集中度较高,主要市场份额被几大国际巨头掌握,根据国际流体动力统计委员会数据显示,2012年博世力士乐、派克汉尼汾、伊顿、川崎重工全球液压市场占有率分别为24.2%、9.2%、8.5%、4.5%,合计达到46.4%,同期恒立液压市场占有率仅为0.5%。

但恒立液压奋起直追,随着国内市场需求的快速扩张以及政策支持,近年国内液压行业实现了跨越式的发展。到2020年,上述四家国际厂商合计全球市场份额下降至34.8%,同时恒立液压市场占有率快速上升至3.0%。

尽管近几年国内液压厂商发展势头迅猛,但我国液压行业仍面临中小企业多,产业集中度低,大多数液压产品处于价值链的中低端,高端产品大量依赖进口的情况。

根据中国液压气动密封件工业协会统计,2021年上半年,全国主要国内液压企业产品销售收入达170亿元,外资厂商及进口产品占据的市场规模仍然较大,未来国内液压市场外资替代的市场空间巨大。国内液压行业的发展不能完全跟上主机装备配套,已经成为制约我国装备制造业做强的瓶颈之一,我国液压行业水平仍有待进一步发展。

这点其实和工业母机很像,笔者在8月20日挖掘了工业母机投资机会,详见文章《高层点名,资本狂欢,工业之母的风口来了?》,又在8月23日连续跟踪,写了“专精特新”的投资机会及个股梳理,详见文章《工业母机多股涨停,值得挖掘的个股有哪些?》,近日来工业母机概念连续上涨,笔者文章中梳理的个股自8月20日后多数涨停,如华中数控、创世纪等。而液压行业和工业母机类似,同样属于制造业重点领域,国产替代需求紧迫,属于“卡脖子”的工业环节,很可能是资金接下来的关注方向。

机构动向

东莞证券8月30日发布研报称,首予恒立液压推荐评级。评级理由主要包括:1)业绩稳定增长,盈利能力小幅波动;2)开拓国内外新市场,非标油缸、挖机泵阀销售额齐增长;3)子公司业绩表现亮眼,多领域广泛应用自主研发产品。风险提示:宏观经济下滑风险;行业景气度下行风险;市场恶性竞争风险等。

据choice数据8月31日盘后统计:恒立液压近一个月获得12份券商研报关注,买入7家,增持1家,强烈推荐1家,平均目标价为107.08元,与8月31日收盘价94.98元相比,高12.09元,目标均价涨幅12.73%。

据WIND北向资金持股情况,截至9月01日,根据“占自由流通市值”降序排列,恒立液压排名第15位。陆股通持股市值为132.46亿元,占自由流通市值34.38%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)