兆易创新(603986.SH)董事长朱一明在9月1日投资者电话交流会中表示创始人股份比例很低是因为“秉持共同富裕”,此番言论引起市场关注。近日公司股价持续下跌,管理层减持。公司是芯片半导体龙头,在近日负面舆论不断的情况下,后市怎么看?截至目前大基金都减持了哪些公司?半导体行业当下怎么看?

管理层减持引争议

9月1日网络上有关兆易创新董事长朱一明在投资者电话交流会中表示创始人股份比例很低是因为“秉持共同富裕”,减持股权是因为“资金自身有其他投资需求,高层号召做第三次分配,需要我们关注”的言论迅速发酵,成为市场广为关注的舆情。

兆易创新证券事务部有关工作人员向财联社记者表示,公司董事长与副总经理上午参加了电话会议,但关于“共同富裕”的说法,上述人员表示:“我们正在整理会议纪要,会尽快发布,以纪要为准。”

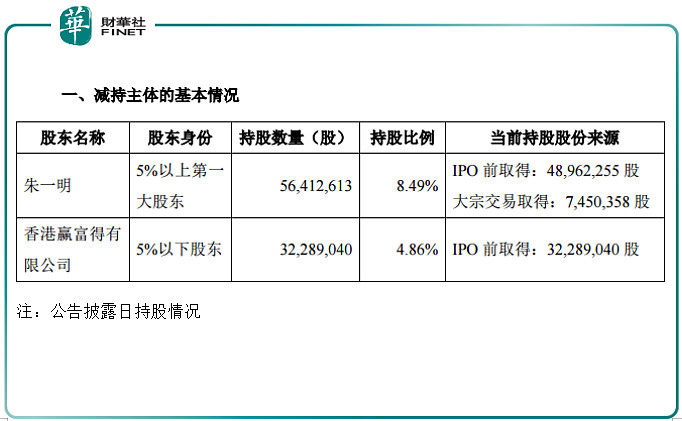

作为千亿市值存储芯片产业龙头,兆易创新8月30日抛出的减持公告备受瞩目。公司董事长朱一明和香港赢富得有限公司此次拟合计减持不超过2134万股,占总股份的比例不超过3.21%。以8月31日153.05元收盘价计,减持金额合计32.66亿元。具体减持情况如下表。

实际上,这不是大股朱一明在过去12个月内的第一次减持。据财华社此前报道,早在2020年11月19日,公司减持结果公告显示,朱一明于上海证券交易所通过竞价交易方式减持471.53万股,股份减少1%。据悉,减持价格区间为174-218元/股,减持套现约9.59亿元。

对于9月1日的投资者电话交流会上内容,笔者查询公司公告发现,9月1日公布了两份投资者调研会议纪要,这是很罕见的。而且投资者显然对公司业绩与发展存在颇多疑问,这从提问数量就能看出来。

第一份纪要的提问参与者,公司记录为“公司投资人”,并未写具体名称,根据提问内容的描述来看,笔者猜想可能是中小股东、非机构投资人,文件显示共有64个问题,第二份纪要的参与者则为机构,包括贝莱德基金、博道基金、博时基金、安信证券等国内外知名投资机构,文件显示共有7个问题。

笔者注意到在中小股东的提问环节,有的投资者提问比较尖锐:如第一份文件第55号问题:“大股东不断减持,是认为公司业绩已经到天花板了?目前股价太高,不值这个价格吗?”公司表示“公司业绩保持持续增长势头。股东减持是出于自身资金需求,与公司业绩没有相关性。”

而机构的提问同样关心朱一明的减持问题,有机构直言(第2份文件第2号问题):市场担心朱一明先生的精力是否还主要在公司?是否会退出公司的经营管理?

公司表示“朱总今年在兆易的时间、精力不是少了,而是更多”。

密集调研,是好是坏?

而就在不久前,公司在8月30日刚刚公布了一份机构调研会议纪要。短短不到一周时间,公司遭如此密集调研,究竟为何?

笔者据公司公告的几份调研会议纪要综合来看,投资者关注焦点主要在于两方面:

第一是在业绩向好的情况下,高层为何减持?

据公司做出的情况说明:2021年上半年,消费电子、物联网、工业互联、汽车电子等应用领域需求旺盛,供应链本土化趋势显著,公司凭借完善的产品线布局、强大的研发实力以及多年深耕市场积累的品牌影响力,以优质可靠的产品和服务满足客户的多样化需求,实现了业绩高速增长。

2021年上半年公司实现营业收入36.41亿元,比2020年同期增长119.62%;归属于上市公司股东的净利润7.86亿元,比2020年同期增长116.32%。

而在业绩向好,公司发展不错的背景下,近期公司董事长却提出减持,再搭配股价持续下跌,大基金减持(下文具体阐述)等多方面因素,让投资者不得不抱有疑虑。

第二是对于公司的发展,下半年能否维持高增长?特别是对于合肥项目的问题,有投资者表示担心。

公司表示“兆易和合肥项目,是大的集成电路行业里的两个不同的分支和方向。做好合肥项目公司对兆易是有利的,做好兆易对合肥项目也是有利的。”

公司对存储器(包括NORflash,NAND,DRAM)9月及4季度的供需情况,公司预期今年下半年以及2022年,NORFlash市场的情况是总供给小于总需求。存储器产品价格受市场供需影响。

对于合肥公司的情况,国元证券在8月30日研报中表示,公司已与合肥长鑫就DRAM产能达成协议,作为国产领先厂商有望凭借制程优势在当前行业紧缺情况下快速抢占市场份额。整体来看,该机构预计随着公司上半年追加产能在三四季度业绩中得到体现,公司下半年业绩将逐季度环比提高。

虽然公司在调研会上向广大投资者解释了很多,但资本市场似乎并不买账,9月2日开盘,公司股价继续下跌,全天跌4.66%。

大基金“精准逃顶”?

兆易创新自7月30日高点以来,股价至今下跌逾30%,前文中提到,不仅是高管减持,连半导体行业的标杆大基金也在此前减持了公司股份。据公司7月30日公告,大基金(国家集成电路产业投资基金股份有限公司)集中竞价减持公司股份,截至公告日已减持完毕。若对比股价走势来看,大基金的操作可谓精准“逃顶”。

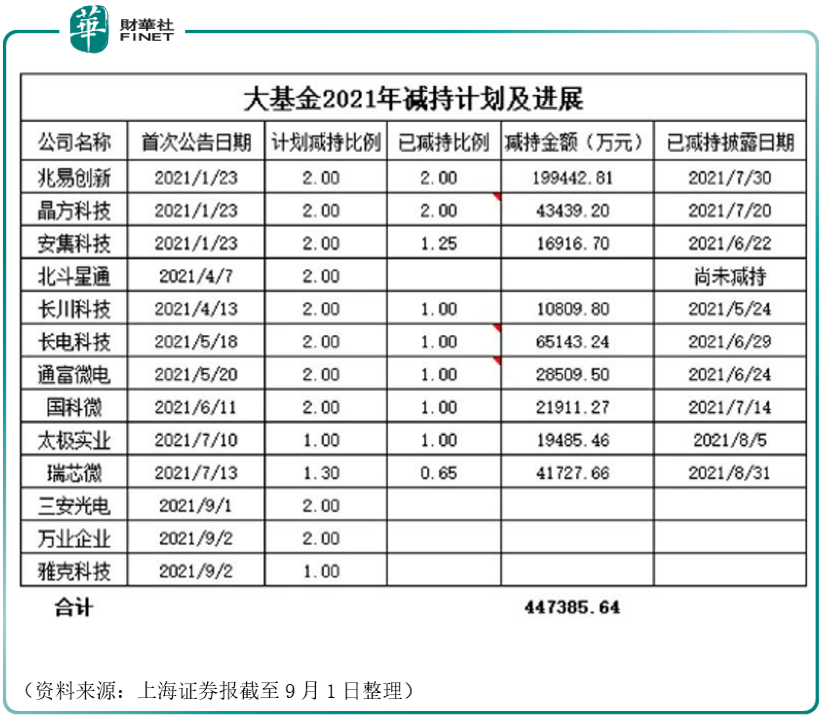

规模高达1387亿元的国家大基金一期,于2018年5月完成项目投资,其中涉及安集科技、汇顶科技、兆易创新、晶方科技、太极实业、华润微、瑞芯微、北方华创等22家A股上市公司。按照规划,大基金一期已进入退出期,不少投资项目将在2019-2024年逐步退出。

上证报统计,截至9月1日,大基金已披露计划对13家上市公司进行减持,包括兆易创新、晶方科技、安集科技、北斗星通、长川科技、长电科技、通富微电、国科微、太极实业、瑞芯微、三安光电、万业企业、雅克科技。特别是在这两天,有公司公告大基金计划减持。

8月31日,半导体巨头三安光电披露,持有公司8.47%股份的第二大股东大基金,拟15个交易日后的6个月内,减持不超过8959万股,占公司总股本的2%。

9月1日,半导体企业雅克科技(002409.SZ)、万业企业(600641.SH)又披露,大基金拟分别减持不超过公司总股本1%、2.1%的股份。这是大基金入股以来,首次宣布减持万业企业及雅克科技。

值得注意的是,在近1个月左右的时间内,上述三家企业的股价均创出过历史新高。而在公告大基金减持后,股价表现不佳。

下表为大基金今年减持计划及进展汇总。

面对大基金的减持,投资者会问:这些公司的基本面发生了变化吗?大基金为什么要减持它们?我们看下相关公司业绩(见下表),似乎基本面并无重大变化,大基金减持或只是出于投资行为。

机构怎么看半导体?

半导体行业整体被大基金减持,股价下跌,当下怎么看?

从行业基本面看,虽然芯片行业目前仍维持高景气度,但随着全球芯片短缺状况得到缓解,热门赛道股的投资热情也在近期有所回调。以兆易创新所在的存储芯片行业为例,摩根士丹利报告指出,存储芯片制造商所享受的价格上涨可能会在2022年开始逆转,尤其是DRAM。虽然目前价格仍在上扬,但DRAM需求逐渐见顶,同时供给端正在逐步追上需求。随着供需逐渐走向平衡,产业周期已经自2019年以来首度从“中期”走向“晚期”。

不过,光大证券认为,持续看好国产半导体设备材料等细分领域机会。半导体扩产周期正在上行:全球晶圆代工资本开支占收入比重达53%,连续三年提高。半导体产能有望持续向大陆转移,2020-2030大陆半导体资本开支复合增速有望高于全球。

复杂的背景下,国内半导体设备材料国产化率未来有望持续提高。综合制造板块的加速扩张,叠加国产化率提高,该机构判断半导体设备材料板块有预期上修空间,持续看好国产半导体设备材料的机会。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)