前些年有一个词比较火,叫“水大鱼大”。

这个词本身并不是用来形容某个行业,但其实用之于光伏产业似乎也并不违和。众所周知,光伏被认为是一个市场空间过万亿的超级赛道,完全可以用“水大”来形容。

而作为一种光伏封装材料,光伏胶膜受到的关注度远不如硅料、硅片、电池片等,但就在这么个细分领域内,同样诞生了一家市值超千亿的十倍大牛股——福斯特(603806.SH)。

福斯特持续拓展业务边界

福斯特前身为杭州福斯特热熔胶膜有限公司,2003年7月开始研发、生产EVA太阳能电池胶膜,正式进军光伏行业。

在胶膜行业摸爬滚打多年,该公司随后于2014年9月正式登陆了A股市场,自2015年开始市占率高达50%以上,成为行业龙头。

同一年,福斯特进军电子新材料,在研发感光干膜,FCCL,铝塑膜等领域突破外企垄断。

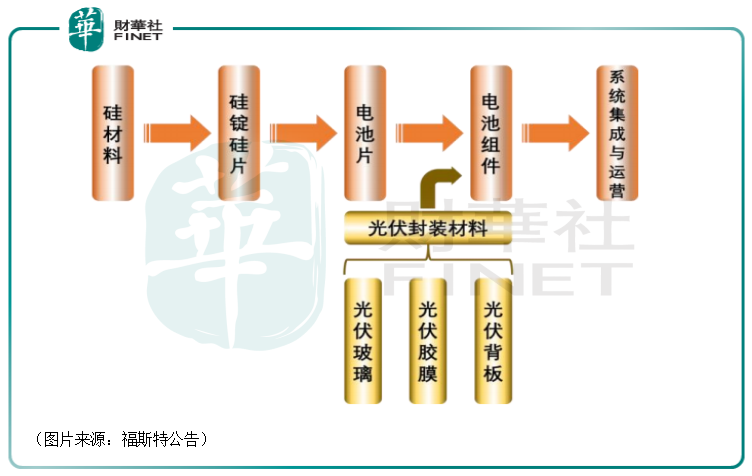

目前,在光伏材料领域,该公司开发了全品类胶膜产品以满足不同客户需求,如EVA胶膜涵盖常规、抗PID、抗蜗牛纹、超快速固化、白色等系列,POE胶膜包括交联型、热塑型、白色、共挤等系列,产品品类丰富。此外,光伏背板也是该领域的重要产品。

而在感光干膜、FCCL、感光覆盖膜、铝塑复合膜、水处理膜支撑材料等新材料领域,福斯特的部分产品已陆续完成产业化开发和种子客户的导入。其中,电子材料感光干膜系PCB产业最核心的工艺材料之一,主要用于电子信息产业中印制电路板的线路加工,是公司重点推出的新材料产品。

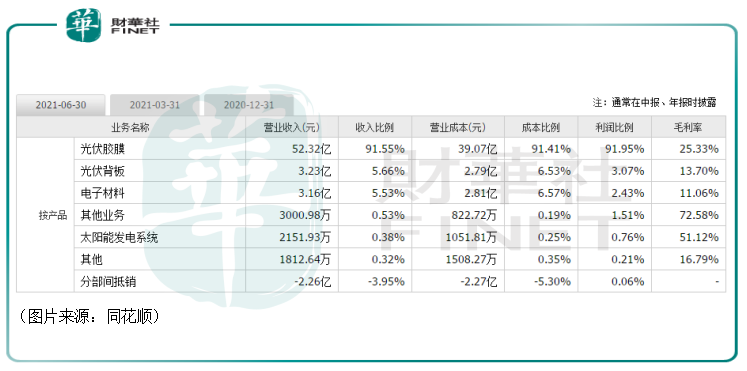

2021年上半年的数据显示,虽然福斯特涉及了多项业务,但是光伏胶膜在期内贡献了91.55%的收入和91.95%的利润,是福斯特的业务核心,紧随其后的是光伏背板业务和电子材料业务。

胶膜龙头股价7年涨10倍

光伏行业产业链一般包括硅材料、硅锭硅片、电池片、电池组件和光伏系统集成与运营等环节。

而光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料,主要是对脆弱的太阳能电池片起到保护作用,可提高组件的光电转换效率,虽然在光伏组件总成本中的的占比仅为7%左右,却是决定光伏组件产品质量、寿命的关键因素之一。

身为光伏胶膜领域的龙头,随着光伏产业的景气度走高,福斯特的整体业绩表现也相当不错。

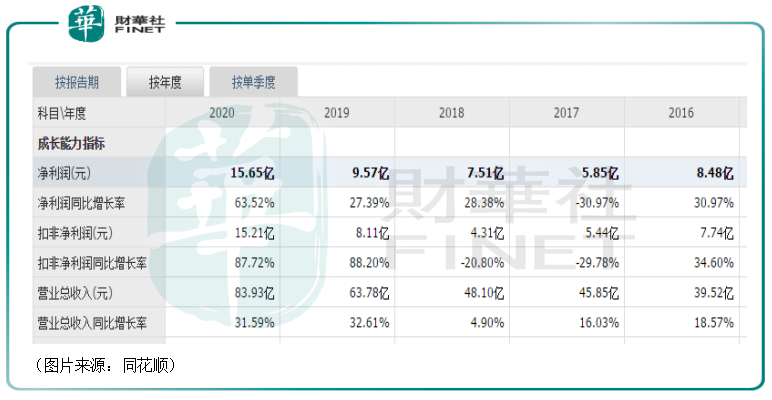

近些年来,该公司的营收处于持续增长的状态,2020年同比增长31.59%至83.93亿元。2021年上半年,福斯特的营收再次大增,同比增长69.29%至57.16亿元。

与此同时,福斯特的归母净利润在2017年曾遭遇过较大幅度的下滑,不过随后又重新进入了增长的趋势。2020年,其归母净利润同比增长63.52%至15.65亿元。而在今年上半年,该公司的这一指标再度同比飙增98.08%至9.04亿元。

在毛利率和净利率方面,2021年上半年,由于硅料等材料价格的上涨导致下游需求略不及预期,但是福斯特作为光伏胶膜细分领域的龙头,毛利率同比仍小幅提升。数据也显示,期内,该公司的毛利率和净利率分别为25.22%、15.84%,分别同比提升了3.83个百分点、2.34个百分点。

在主要业务的销量方面,2021年上半年,该公司合计销售光伏胶膜4.61亿平米,同比增长23.19%,持续引领全球光伏胶膜供应市场。同时,销售光伏背板3136.83万平米,同比增长26.44%;销售感光干膜4547.15万平米,同比增长210.95%。

由此可见,福斯特最为看重的三项业务的销量都获得了较大幅度的增长。

而在2021年上半年的业绩发布后,多家券商纷纷给出了增持、买入的评级。

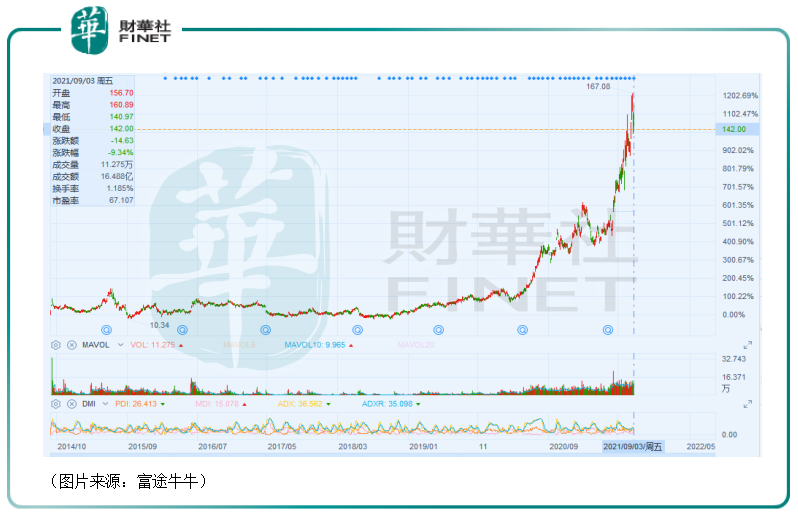

值得一提的是,受益于光伏概念的火热,福斯特也也受到了各路资金的青睐,其股价也迎来了大幅上涨。经统计,上市7年以来,该公司的股价(前复权)已经累涨超过10倍,其中大部分的涨幅是最近几年贡献的。

公司未来前景如何?

关于公司未来的前景,最主要还是得看整个光伏产业链的景气度是否能够延续。而受益于碳中和和“平价时代”的来临,光伏的景气度有望延续。因此,从长期来看,福斯特的前景值得期待。

回归到该公司自身,福斯特也有一些利好消息。

数据显示,公司2020年出货量中高端胶膜POE与共挤型POE占比约30%,白色EVA出货占比约10%以上,其中POE胶膜毛利率相对普通EVA较高。西部证券预计,福斯特2021年POE与白色EVA合计出货占比将达50%,公司的盈利能力也有望得到进一步提升。

在光伏背板领域,当下市场上主流的背板类型主要有两种,一是以PVDF膜为基础的KPC结构背板,二是以福斯特为代表的少数企业研发的含氟涂料的涂覆成膜技术。

目前,这两条技术路线均实现了下游电站端的大规模应用。不过,在面临PVDF膜供应短缺和价格上涨过快的当下,双涂型含氟结构背板(CPC)由于不受上游原料供应限制,显得更有优势一些。截至2021年上半年,福斯特累计出货双涂型含氟结构背板约1.5亿平米,使用客户超过50多家,累计安装了约25GW的电站。

与此同时,福斯特也在扩大产能,正加快嘉兴基地年产1.1亿平米光伏背板项目建设。

在感光干膜领域,该公司同样在积极筹建广东江门年产4.2亿平方米感光干膜项目和年产2.4万吨碱溶性树脂项目,助力实现感光干膜的进一步国产化替代,并积极向Mini-LED领域拓展。

目前,该公司自主研发的感光干膜产品已经顺利导入深南电路、深联科技、景旺电子等内资大型PCB企业。

不过,福斯特的股价在最近两三年上涨幅度较大,相关的投资风险也需要留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)