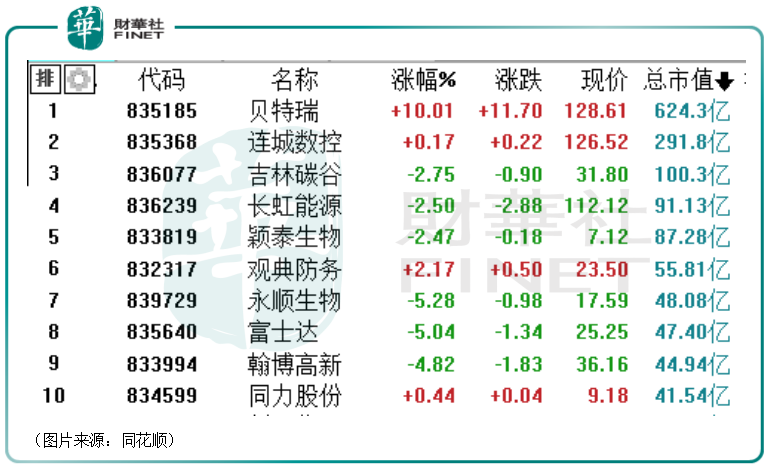

9月7日,新三板精选层贝特瑞(835185)再度大涨10.01%,股价报收于128.61元/股,全天成交4.96亿元,总市值也来到了624.3亿元,成为了新三板首只总市值破600亿元的股票。

而如果从2021年年初算起至今,该公司股价的累计涨幅更是高达235%。

众所周知,新三板的流动性相较而言并没有那么好,诞生超级牛股也就更难一些。贝特瑞究竟有何独特之处能从新三板中脱颖而出?

贝特瑞有望成为北交所头牌?

其实从股价走势来看,贝特瑞的涨势可以分为两段,其中近期明显异动上涨主要和北交所设立的消息有关。

9月2日,中国证监会官网发布要闻称:坚持错位发展、突出特色建设北京证券交易所,更好的服务创新型中小企业高质量发展。要闻中还指,证监会将进一步深化新三板改革,以现有的新三板精选层为基础组建北京证券交易所,进一步提升服务中小企业的能力,打造服务创新型中小企业主阵地。

截至目前,新三板精选层合计有66家挂牌公司,其中贝特瑞总市值排名第一,且遥遥领先于其余精选层的公司,也大幅超过创新层总市值排名第一的永安期货、基础层总市值排名第一的东海证券。

因此,也有许多网友表示,贝特瑞后续有望成为北交所的头牌。

这也是资金近日疯狂炒作的原因所在,该公司的成交量也因此出现了明显的放大。

锂电池材料龙头业绩高增

而从长期来看,贝特瑞此前股价的大幅飙涨则和公司所从事的业务有关。

贝特瑞成立于2000年8月,是中国宝安(000009.SZ)旗下的子公司,主要从事锂离子电池负极材料和正极材料的研发、生产和销售,主要产品包括负极材料、正极材料、天然鳞片石墨、石墨制品加工和其他品种五大类。

该公司拥有负极材料完整价值产业链,同时是国内最早量产硅基负极材料的企业之一,产能和出货量处于全球领先水平。自2013年起,公司的负极材料出货量连续7年位列全球第一;2017年至2019年,磷酸铁锂正极材料出货量持续位列全国前三;2019年,公司的高镍三元正极材料出货量居国内第三。

目前,公司的客户主要是国内外锂离子电池产商,包括松下、三星SDI、LG化学、SKI、村田等知名海外客户和宁德时代、比亚迪、国轩高科、力神、亿纬锂能、鹏辉能源等国内客户。

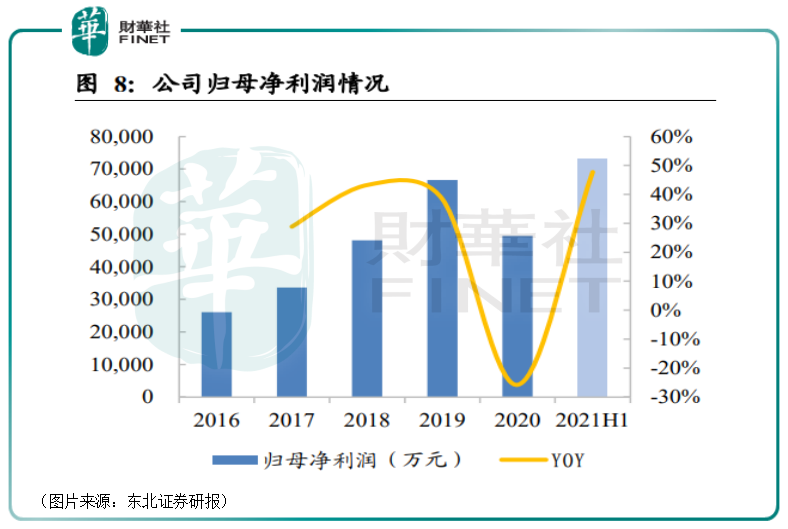

近些年来,受益于产业链的高度景气,身为锂电池材料龙头的贝特瑞的业绩也获得了持续增长。

不过,在2020年,该公司的业绩有所下滑,期内实现营收44.52亿元,同比微增1.41%;实现归母净利润4.95亿元,同比下降25.79%。

据悉,业绩下滑主要是因为2020年上半年受新冠肺炎疫情影响,锂电市场表现相对低迷,下游客户需求减少。

而进入2021年以后,贝特瑞的业绩再度迎来大增,这也是公司股价大涨的底气。

数据显示,今年上半年,该公司实现营收42.07亿元,同比增长168.83%;实现归母净利润7.3亿元,同比增长232.45%。

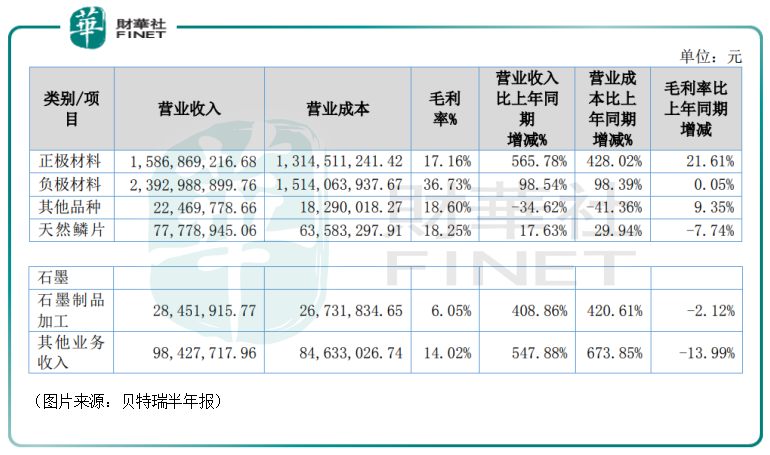

分产品来看,负极材料销量6.19万吨,实现营业收入23.93亿元,销量与收入分别同比增长131.46%、98.54%;正极材料销量2万吨,实现营业收入15.87亿元,销量与收入分别同比增长327.35%、565.78%;其余业务实现的营业收入较少。

由此可见,今年上半年,该公司的主要产品负极材料和正极材料的销量均在大幅增长,这一方面是基于去年上半年基数低的缘故,另一方面则是下游需求提升所致。

锂电池材料市场仍大有可为

从贝特瑞从事的业务来看,公司的前景依然值得期待。

以负极材料为例,锂离子电池负极的终端应用包括动力电池、消费电子、储能三大领域。

前两者的市场前景大家都知道是向好的,这里不多说,重点来看一下储能领域。

储能是能源互联网中的关键节点,推进发电侧储能建设、布局电网侧储能与支持用户侧储能,对于实现碳中和碳达峰具有重要意义。电化学储能属于效率最高的储能方式,是亟需突破的关键技术。

不过,目前储能电池市场的体量较小,2020年我国储能电池出货量16.2GWh,同比增长70.53%,东北证券研究人员预计国内储能市场未来五年复合增长率为37.56%,2025年出货量可接近60GWh,储能类锂电池市场具有高度可成长性。

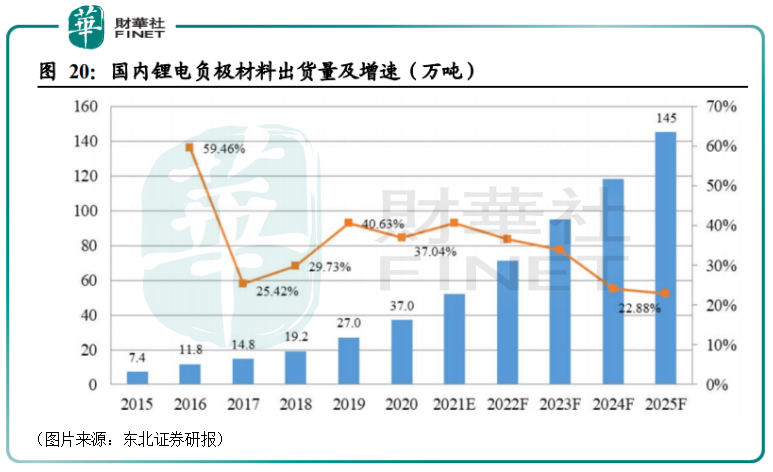

而在上述三大应用领域的带动下,东北证券的研究人员也预计2025年国内负极材料出货达145万吨,5年的复合增长率超30%。

在国外市场,欧美政府电动化政策强力推动,叠加疫情后恢复性高增,海外负极需求有望大幅回暖。而贝特瑞的核心客户主要服务于海外市场,前三大客户松下、三星SDI、LG收入占比合计超50%,海外电动化加速该公司将大幅受益。

正极材料和负极材料一样,也将受益于上述三大应用领域需求端的爆发,有望继续为业绩增长提供助力。

结语

而在需求有望持续提升的同时,贝特瑞也没闲着,一直在筹划扩大产能,这也是锂电池产业链上大多数公司现在都在做的一件事情。

据悉,截至2021年上半年,该公司拥有负极产能约为15万吨,拥有深圳、天津、江苏、惠州四大生产基地。公司还在深圳旧基地进行技改释放产能,预计年底公司能形成16.5万吨的负极产能。另外,公司天津、江苏、四川、山东产能新建/扩建项目继续推进。东北证券研究人员预计2023年该公司的产能将达到26.5万吨,远超同行竞争对手。

从目前的情况来看,北交所的设立对于新三板的公司来说无疑是一大利好,而贝特瑞很有希望成为北交所的台柱子,也有望获得更多资金支持,这对公司的发展将有非常大的帮助。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)