在下游锂电池强劲需求的带动下,六氟磷酸锂行业龙头——多氟多(002407.SZ)在扩产的道路上“狂奔”。

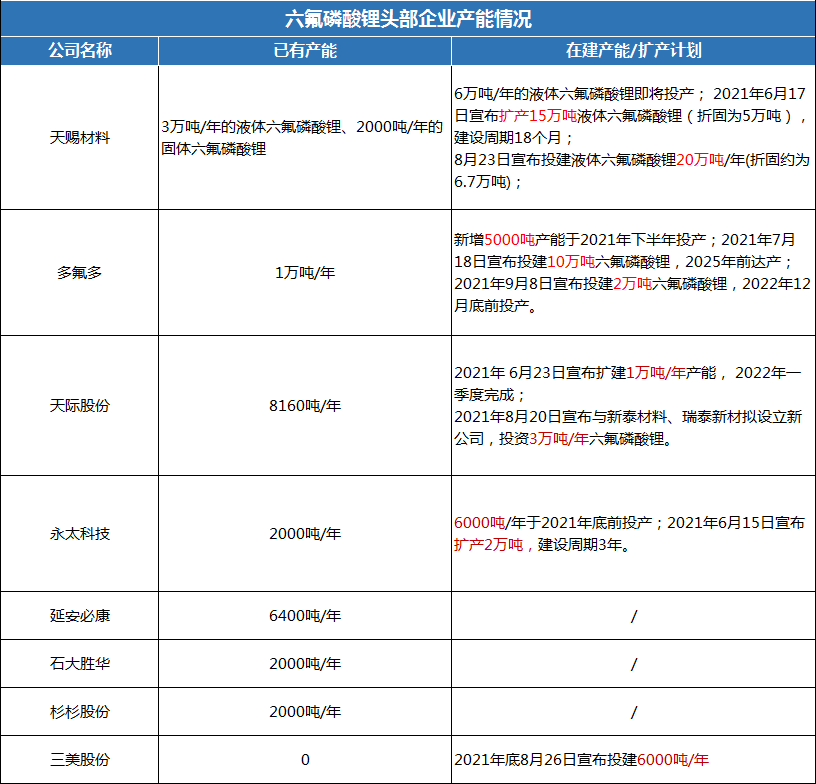

7月18日,多氟多宣布投入35亿元建设10万吨六氟磷酸锂,产能计划规模相当于现有产能规模的10倍。

9月8日,多氟多再度发布扩产公告称,公司拟在阳泉高新区设立子公司多氟多阳福新材料有限公司,建设年产2万吨六氟磷酸锂及添加剂项目,项目总投资10亿元。其中,项目一期建设周期12个月,计划2022年12月底前投产。

在二级市场上,该股表现也相当亮眼,从年初迄今累计涨幅168%,近一年累计涨幅378%;截至9月9日,收盘价53.58元,涨幅1.86%,最新市值 410.5亿元。

受益行业景气度 上游价格飙升

多氟多如此密集大规模的扩产规划,六氟磷酸锂市场的供应紧张程度可见一斑。

在锂电池的产业链中,六氟磷酸锂是锂电池电解液的重要组成部分。受下游锂电池需求爆发式增长拉动,电解液行业供不应求,最终致使六氟磷酸锂行业供需矛盾拉紧,售价也是一路攀升。资料显示,2020年9月六氟磷酸锂报价约7万元/吨,当前报价已达到44万元/吨,一年涨幅超500%。

在供给方面,目前各大企业几乎满产开工。由于六氟磷酸锂的生产线建设周期较长,一般需2年左右,而现有企业的产能一时无法满足市场快速增长的需求,导致供需缺口短期难以弥补。根据百川盈孚数据,8月底六氟磷酸锂周产量突破1100吨、库存量下降至67吨、行业开工率达到86.4%。

多氟多此前接受机构调研时透露,近期六氟磷酸锂的供应持续偏紧,目前公司订单饱满,远大于现有产能。目前现有产能为1万吨,新增5000吨产能已达设计产能,预计2021年9月公司产能将达到1.5万吨;2022年将新增产能2万吨,项目建设进度超预期。

得益于六氟磷酸锂量价齐增,多氟多等企业今年上半年已经尝到了“甜头”。

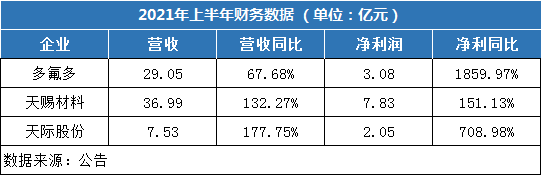

今年上半年,多氟多营收29.05亿元,同比增长67.68%,净利润3.08亿元,同比暴增18倍;天赐材料净利同比增151.13%;天际股份同比增长达708.98%。

行业景气与业绩大增的双轮驱动也正是这几家企业的股价一路上扬的诱因。

东莞证券研报指出,由于六氟磷酸锂扩产周期较长,短期来看不会明显缓解目前产能紧张的供需格局,其预计后续六氟磷酸锂价格仍有进一步走高的可能。

市场能否消化产能?

面对行业潜藏的巨大红利,扩产六氟磷酸锂产能的情绪开始高涨,迅速跑马圈地的不止多氟多,还有天赐材料、天际股份、永太科技等企业均纷纷加紧扩产的步伐。

近期,天赐材料披露了一系列扩产项目,2021年6月17日宣布扩产15万吨液体六氟磷酸锂;8月23日宣布投建液体六氟磷酸锂20万吨/年。

6月23日,天际股份宣布扩建1万吨/年产能;8月20日再次宣布与新泰材料、瑞泰新材拟设立新公司,投资3万吨/年六氟磷酸锂,及氟化锂、氯化钙等锂盐材料项目。

6月15日,永太科技发布公告称拟投资年产2万吨六氟磷酸锂;8月26,三美股份也宣布入局,投建6000吨/年六氟磷酸锂产能。

根据多家头部企业的规划,再考虑其它企业如延安必康、石大胜华、杉杉股份等产能,以及未来或有新的进入者,据不完全统计,六氟磷酸锂规划产能或超30万吨(液体六氟磷酸锂折固计算)。

一方面是市场供应紧缺引发的涨价潮,另一方面是企业快速扩张产能,产能狂飙的背后是否存在产能过剩的隐忧呢?

据国信证券预计,2021年全球六氟磷酸锂需求为6.5万吨,2025年需求为20.3万吨。

这就意味着,目前六氟磷酸锂的规划产能已远超2025全球市场需求,待产能完全释放后,六氟磷酸锂市场是否会再一次面临供需失衡,这是一个值得思考的问题。

据悉,2014年,全球新能源车市场开始起量,六氟磷酸锂价格8万元/吨最高涨至超40万元/吨,行业开始大规模实行扩产计划。

在2017年-2020年期间,随着六氟磷酸锂产能的释放,上游需求增速回落,六氟磷酸锂价格暴跌,从42万的高点跳崖式跌至2020年7月的6.95万元/吨,导致不少公司亏损惨重。

不过,目前新能源汽车行业已从政策导向转变为市场需求导向,且2021年-2025年被公认为是新能源汽车发展的黄金时期。同时,多氟多、天际股份等已经深度捆绑比亚迪,而天赐材料、永太科技等也与宁德时代建立了良好的合作关系。

据多氟多预测,市场供应偏紧的状态会持续到2022年下半年,产品优势将进一步向龙头企业集中。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)