众所周知,锂电池的主要材料包括正极材料、负极材料、电解液和隔膜,这四大板块的龙头股在二级市场的表现有多勇猛。这四大板块之外,难道就没有发展潜力大、投资价值禀赋的细分赛道吗?

其实,导电剂也是锂电池必不可少的成分,它可以增加活性物质之间的导电接触,提升锂电池中电子在电极中的传输速率,从而满足用户对锂电池快速充电、循环寿命长等使用要求。 只不过由于其在整个锂电的成本占比不高且被外界戴上“辅助材料”的帽子,大家的注意力往往聚焦于正负极、隔膜、电解液方面,而忽视了导电剂的存在。

锂电池导电剂市场份额排名第一的位置,天奈科技(688116.SH)当之无愧,9月9日的收盘价为161.99元,相比去年同期的38.09的收盘价,增幅3倍多。显然,部分投资者已经察觉到其稀缺的价值投资点。

就在9月7日,这家公司一口气接受了近200家投资机构(包括基金公司、资管、险资等)的集体调研,天奈科技暗藏哪些投资机会值得思考。

01领头羊的地位是如何形成的?

其一是,做的早。公司是最早成功将碳纳米管通过浆料形式导入锂电池的企业之一。

把碳纳米管作为导电剂应用于锂电池,这一招倒是并非天奈科技的首创,但刚刚开始的时候,同行对手一般是将碳纳米管以粉体的形式供给锂电池厂商试用,导电效果并不理想。这种操作方式有些简单粗暴,碳纳米管在锂电池电极材料中没有分散开,处于聚团状态,降低了碳纳米管的导电性能。

针对上述瓶颈,天奈相关研发人员进行了大量的研发实验,为制备出相应的碳纳米管合格分散浆料,使用了包括高速分散机、胶体磨、均质机、超声设备等多种分散设备,最终成功遴选出最合适的分散剂、分散方法和设备,将碳纳米管通过浆料形式导入锂电池,并实现商业化及产业化。

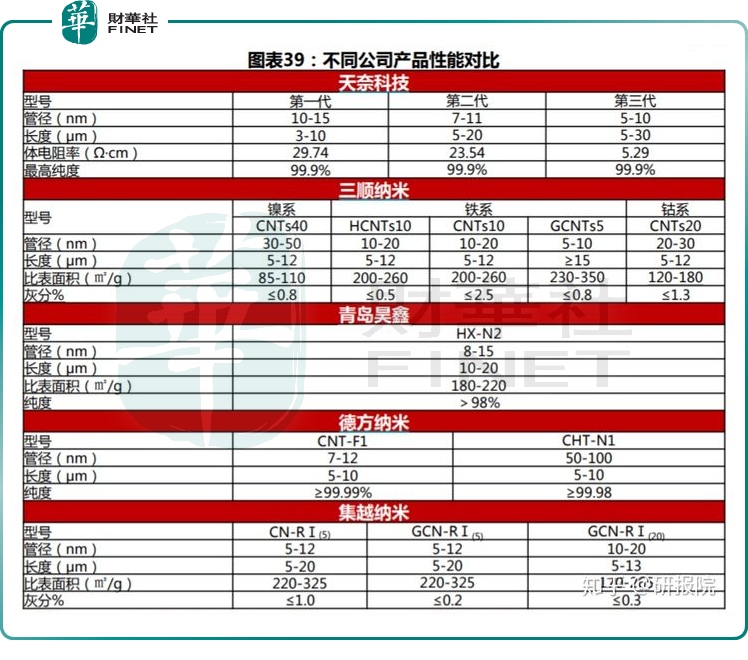

碳纳米管导电剂的产品性能的优势,概括来说,以细、长显著,目前布局相关产品的公司除了天奈科技,还有三顺纳米、青岛昊鑫、德方纳米,集越纳米等,天奈科技的产品优势明显,如下所示:

其二是,研发实力强大。

2021年中报显示,公司的研发费用为1900多万,比去年增长76.92 %,而研发投入总额占营业收入比例下降3个百分点的原因是今年上半年的营收快速增长。

截止 2021 年 6 月 30 日,天奈已获得中国国家知识产权局授权 14 项发明专利及 33 项实用新型专利、清华大学独占许可 19 项发明专利、美国知识产权局授权 3 项发明专利以及日本特许厅授权 1 项实用新型专利和 1 件发明专利,韩国知识产权局授权 1 项发明专利,中国台湾知识产权局 1 件发明专利。

业外人士对其技术方面的领先能力解读起来比较困难,但是我们可以旁敲侧击的寻找验证,比如天奈科技负责制定了一项碳纳米管导电浆料相关的国家标准,参与起草了 2项碳纳米管相关的国家标准、六项石墨烯产业团体标准,甚至,还作为中国代表主导制定的碳纳米管导电浆料国际标准(ISO/TS 19808)在 2020 年 3 月正式发布,供全球各国使用。

一般能够有资格参与制定国际标准、国家标准的,往往是那个行业话语权比较重、技术过硬的头部企业。

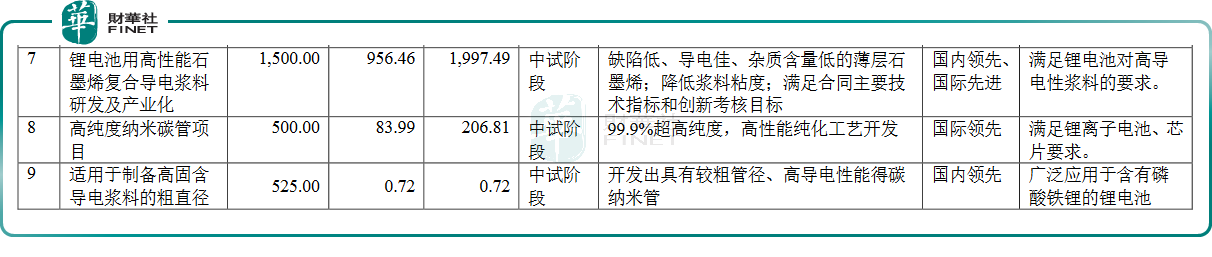

目前天奈在研项目中,有3项是锂电池相关的导电材料的研发,具体如下:

新能源汽车的崛起,势必引发锂电池的繁荣,车主用户都希望压缩充电的时间成本,提高充电效率与循环寿命,导电剂在这方面扮演不可或缺的角色,将迎来千载难逢的良机,或许是天奈看到了这一未来的市场前景,大刀阔斧的在锂电池导电材料领域发力。

其三是,有“独门秘籍”——解决了碳纳米管连续化宏量制备生产的世界性难题。

作为纳米级基础材料,碳纳米管自被发现以来凭借其优良的性能就深受追捧,还升级到国家战略层面。

好虽好,这玩意长期以来的难题是难以大规模的宏量制备,商业化之路没有打开。后来清华大学“基于纳米聚团流化原理的高纯度碳纳米管批量制备基础研究”,从理论层面提供了碳纳米管连续化宏量制备的相关方法。

天奈通过独占许可的方式取得上述相关发明专利的独占许可使用权,在此基础上,经过近五年的时间终于开发并掌握了“纳米聚团流化床宏量制备碳纳米管”的产业化技术,彻底解决了碳纳米管连续化宏量制备生产的世界性难题。

该技术已经得到一些国际知名化工企业认可,2017 年 5 月,天奈与全球第四大化工企业 SABIC 公司签署技术授权协议,授权 SABIC 公司使用天奈科技的大批量生产碳纳米管的专利和专有技术,用于 SABIC 公司自己的下游产品中。这笔授权费虽然没有公布,应该不低,因为稀缺。

其四是,下游有着广泛的客户基础,且黏性较强,这与前文提到的产品的优势有关。

天奈科技根据锂电池正极材料的不同,开发了适用于钴酸锂电池、磷酸铁锂电池、三元锂电池等多种产品,并均顺利实现量产化,以满足不同客户不同层次的需求。此外,公司新开发的石墨烯复合导电浆料产品也已通过客户评价,获得客户认可。目前,公司已经和日韩知名动力锂电池企业共同开发碳纳米管导电浆料在硅基负极中的应用,并且测试情况良好,预计未来将实现大批量供货,在美国的产能也在布局中,这对海外市场的拓展打下基础。

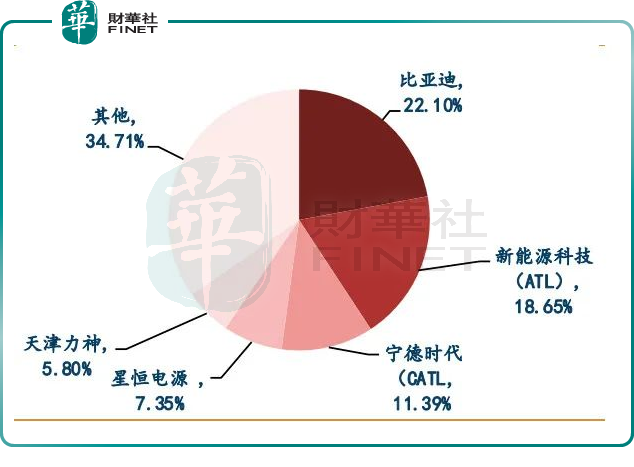

2020年客户销售占比情况如下所示:

我们知道,比亚迪、宁德时代这两大巨头基本上涵盖了动力电池的半壁江山,两家公司对天奈科技的订单量可想而知。截至2021年6月末,公司在手订单金额为 6009.19万元。

2020年公司出货1.5万吨,市占率超30%;2021年上半年主营产品碳纳米管导电浆料需求快速增长,出货量同比增长约157.18%。

并且,无论是动力电池内部发生怎样的剧变,磷酸铁锂电池与三元锂电池未来孰将成为主流,还是二者长期共存,这对导电剂的影响并不大,因为二者都得用到导电剂。

02 市场前景&产能布局

从上下游产业链的角度看,据高工产研锂电研究所 GGII 统计分析,从 2015 年 2020 年,新能源汽车市场飞速发展带动中国新能源汽车用锂电池市场的高速增长,出货量从 16.9GWh 增至 80GWh,年复合增长率达36.5%。未来数年,随着下游需求的增长,国内动力电池市场将会重回高速增长的轨道。GGII 预测,到 2021 年动力电池出货量将突破 150GWh,主要受新能源汽车产量增长带动,进而对导电剂的产销量形成利好。

尽管2020 年国内锂电池导电剂市场仍以常规类导电剂(炭黑+导电石墨)为主,占比份额超 50%。但随着头部企业导入验证新型导电剂加快,碳纳米管导电浆料在动力电池领域不断渗透。根据高工锂电数据,碳纳米管在动力锂电池行业的渗透率预计在2023年达到82%。

也就是说,碳纳米管导电浆料对传统导电剂是有个逐步的“替代效应”的,因为导电性能、能量密度方面更具优势,接下来的事就是压缩成本的挑战,成本一旦降下来后,快速打开市场指日可待。相关研究机构预计2025年碳纳米管需求量达到74万吨。

目前天奈科技的产能布局如何?

公司目前的产能是:年产2,000 吨碳纳米管粉体及30,000 吨导电浆料。

未来拟规划产能是个重头戏,具体如下:

1、在镇江新区大港松林山路86 号规划的产能:年产300 吨纳米碳材与2000 吨导电母粒、8000 吨导电浆料;拟投资总额为:45010.18万元人民币;

2、在镇江新区新材料产业园粮山支路以西,孩溪路以南地块规划的产能:年产 6000 吨碳纳米管及年产10000 吨导电浆料;拟投资总额为:63581.21 万元人民币;

3、在江苏常州市西太湖科技产业园(江苏武进经济开发区)锦平路以东、长汀路以南、锦华路以西、长顺路以北规划的产能:年产 50000 吨导电浆料、5000 吨导电塑料母粒以及新增 3000 吨/年碳管纯化加工能力;拟投资总额为:100000.00 万元人民币;

4、在美国内华达州里诺市规划产能:年产 8000 吨碳纳米管导电浆料。拟投资总额为5000 万美元。

综上所述全部投产后产能为:年产8000 吨碳纳米管、300 吨纳米碳材、106000 吨导电浆料、7000 吨导电母粒。

下游的需求确定性强,前景明朗;做的早,技术领先,壁垒高,且产品性能高,寡头地位硬;产能布局体量大,随着上述产能的释放,这或许将对天奈业绩带来一波飞跃式的增长。

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)