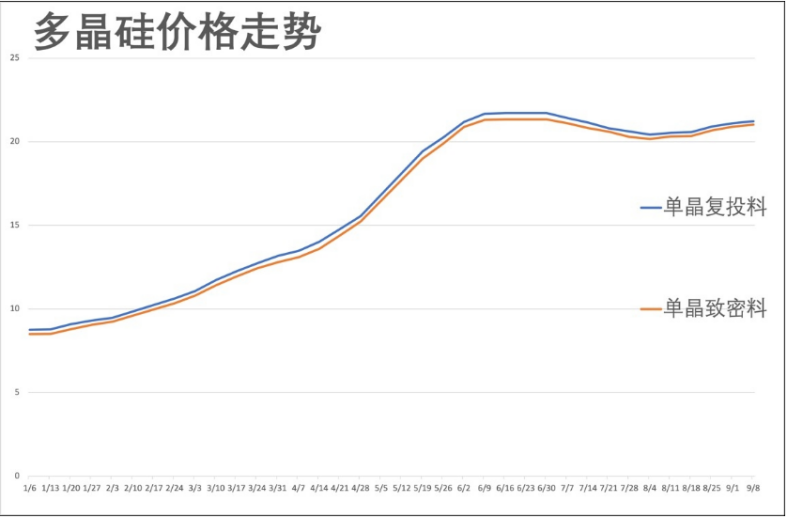

在7月短暂出现回调后,硅料8月重新进入上升区间,目前价格已经连续五周上涨。虽然近期涨幅较小,但硅料价格已经逼近历史高点,创下新高或只是时间问题。

数据显示,本周最新单晶复投料成交价格在20.6-21.7万元/吨,均价21.23万元/吨,较上周上涨0.13万元/吨;单晶致密料成交价格区间在20.4-21.5万元/吨,均价21.02万元/吨,较上周上涨0.12万元/吨;单晶菜花料成交价格区间在20.2-21.2万元/吨,均价20.79万元/吨,较上周上涨0.15万元/吨。

硅料景气度持续高涨

今年以来,硅料价格一路走高,从年初的8万元/吨上涨到20万元/吨,年内涨幅超过150%,但仍然被抢售一空,全产业链各环节均出现涨价。

硅料价格连涨,是光伏行业进入高景气周期的体现,但对存在结构性失衡的供应链而言,也意味着中下游面对“不可承受之重”。

事实上,由于上游原料涨价很快传导至中下游,组件价格也一路水涨船高。据今年1月的市场数据,组件商给出的报价多在1.40元到1.50元/W之间。目前,组件中标单价多以1.8元+/W的价格出现。

而对组件企业而言,压力最大的是交货周期不及涨价预期。有业内公司在中报交流中坦言,三季度公司的成本会承受很大的压力,因为三季度的库存是更高价的库存。

分析人士指出,硅料价格近期居高不下的原因,一方面是因为硅料建设周期长,供给端弹性较低,根据国盛证券统计,2021年底硅料产能不过200GW,但硅片、电池片、组件产能均超过300GW。上下游之间的产能差距,造成供需错配。

另一方面,需求持续旺盛,四季度是光伏行业的传统旺季,抢装季的到来和整县光伏屋顶计划的推动,使得下游电站企业纷纷降低全投资IRR门槛要求,由原来的平均8%调低至 6%甚至5.5%。电站端逐步让出利润给上游组件企业。根据北极星光伏网统计,8月530W 及以上光伏组件最低报价已达1.805元/W。

不过,即便如此,硅料价格也只是持续小幅上涨,涨幅仅在1%左右,并未出现上半年价格暴涨的情况。针对这一现象,硅业分会认为,一方面,硅料的供不应求情况不如上半年严重,虽然下游环节需求增加,但硅料供应也在小幅增加的状态,同时,组件环节上半年的库存积压也在一定程度上缓解了原材料短缺造成的影响。另一方面,下游终端在采购时不再盲目囤货,恢复到理性状态,根据实际需求进行交易。

相关上市公司盘点

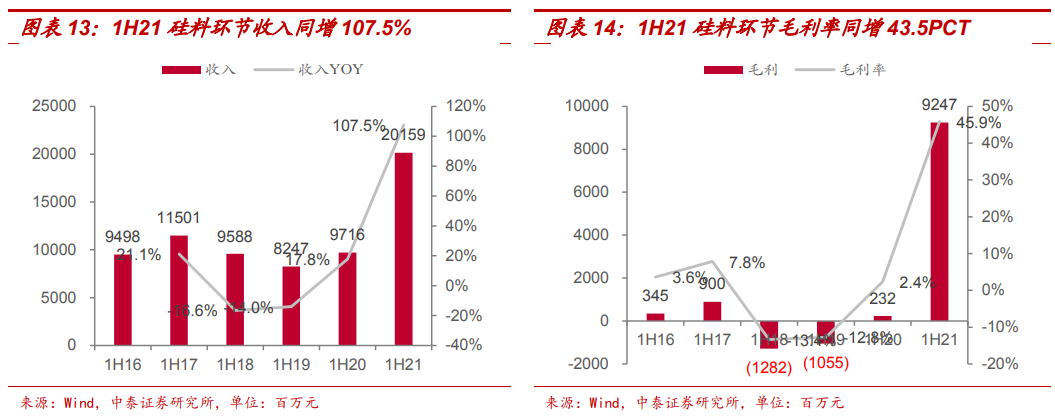

受益于硅料涨价,相关上市公司纷纷交出亮眼的半年报。据中泰证券研报统计,2021年上半年,硅料环节营收 201.59 亿元,同比增长107.5%,毛利92.47 亿元,同比增长33倍,毛利率 达45.9%,同比大幅增长 43.5%,主要由于下游需求旺盛,多晶硅料市场紧俏,销售单价大幅上涨所致。

光伏硅料属于典型的重资产化工制造业,市场集中度较高,呈现强者恒强的竞争格局。龙头企业具备明显的规模效应,更具竞争优势,有望充分受益本轮硅料涨价行情。

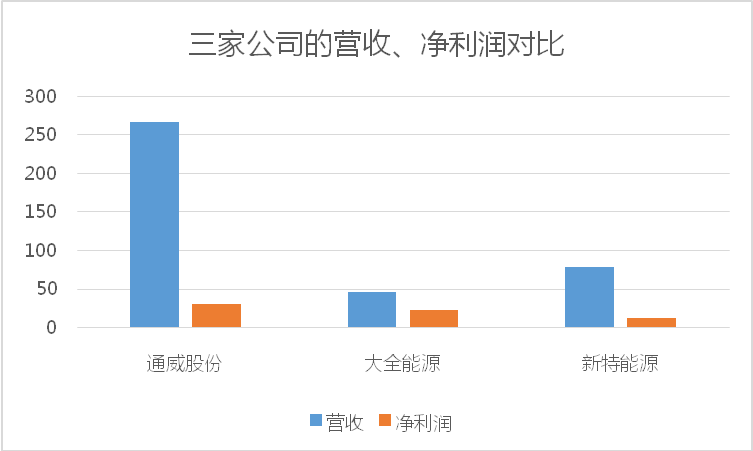

笔者梳理了其中规模较大的几家硅料企业的经营情况,做个对比,仅供大家参考。上市公司包括通威股份(600438.SH),大全能源(688303.SH),新特能源(01799.HK)。

公开资料显示,通威股份硅料业务规模领先,处于国内第一梯队,另外公司还有光伏电池业务,农牧饲料业务,属于双主业发展模式。所以其营收规模遥遥领先,目前市值2640亿。

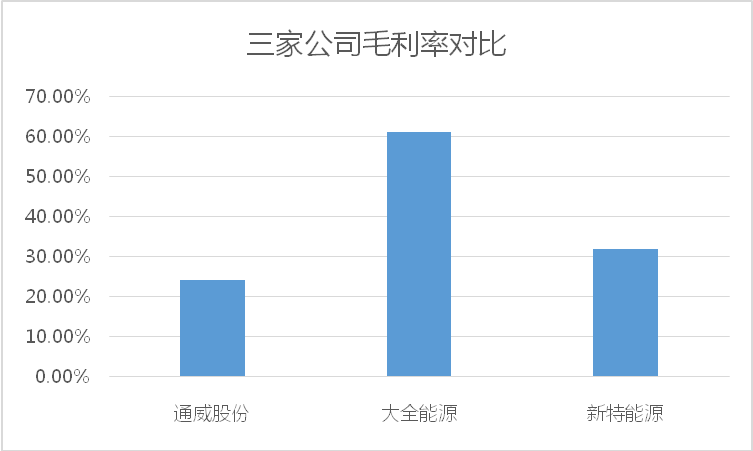

大全能源毛利率超过60%,因为其绝大部分收入来自于硅料,2021年上半年,在硅料业务量价齐升及成本下降的影响下,大全能源的综合毛利率同比大幅提升。而同期,通威股份硅料业务的毛利率则为69.49%,亦是大幅增长。

后市展望

由于多晶硅制备工艺复杂、步骤繁琐,因此产能建设周期长,一般至少需要两年以上的时间。根据硅业分会的统计,2020年行业新增产能主要为保利协鑫新疆 2 万吨以及东方希望 3 万吨产能。2021 年行业新增产能虽然相对较多(主要为通威包头和云南产能合计 7.5 万吨产能,亚洲硅业 6 万吨产能属于电子级硅 料),但基本要到四季度才能投产,而大全新能源目前规划的 3.5 万吨多晶硅产能预计要到 2022 年才能投产。考虑到通威新产能需要数月爬坡期,2021 年多晶硅行业供给几无新增量。

根据现有产能和投放计划来看,2021年至2022年多晶硅供需紧平衡,不过2022年四季度密集投产后,2023年开始供应过剩。

对于未来空间,太平洋证券表示,在终端组件价格难以上涨的情况下,预期硅料价格涨价空间有限。

瑞银证券调研显示,预计明年二季度硅料可以恢复供需平衡,此后硅料价格将会有一个大幅的回落,有可能将从现在的每公斤205元,腰斩至每公斤100元左右。

作者:飞鱼

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)