特斯拉(TSLA.O)又要提价了,今年特斯拉已多次提价,马斯克罕见表态“疯狂的困难”。下游整车厂商的困难,这背后离不开新能源上游的原材料压力:这其中既有芯片缺货的原因,也有原材料价格的疯狂上涨原因,比如锂电原材料。

基本面的变化在二级市场上已然有所反应,盐湖提锂的概念今年被疯狂炒作,随着盐湖股份(000792.SZ)的重新上市,达到了高潮。那么目前锂电原材料是什么状态?盐湖股份又出了什么变化?新能源产业链上下游的不均衡,会有何种影响?

特斯拉又提价,整车厂压力大

9月11日,特斯拉宣布,即日起,特斯拉Model Y Performance高性能版车型价格上调1万元人民币,调整后,车辆起售价为38.79万元人民币。该车型交付时间预计为今年第四季度。

目前,Model Y共有三个版本,分别为标准续航版、长续航版以及Performance高性能版,售价为27.6万元、34.79万元、38.79万元。

这不是特斯拉第一次涨价。今年3月特斯拉中国曾上调国产Model Y价格,长续航版车型由此前的33.99万元,涨价8000元,售价上调为34.79万元。官方表示调价主要是受公司生产制造成本上涨的影响。5月份,Model 3标准续航升级版车型涨价1000元,这一调整也反映了成本波动的实际情况。

两款定位高端市场的车型也在近期涨价。8月4日,特斯拉中国将Model S长续航版价格由82.999万元上调至85.999万元,Model X长续航版指导价由87.999万元调整至90.999万元,上涨幅度均达到3万元。而在此之前的7月16日,上述两款车型均在原先基础上已经上涨了3万元。

美国市场涨价幅度和频率上,相比国内更显著。据统计,特斯拉美国在两个月内共五次对旗下车型进行调价,上述涨价距离上一次不到半个月的时间。多次涨价后,美国地区Model 3起售价近4万美元,约合人民币25.73万元,已明显高于中国地区补贴后25.09万元的售价。

据《证券时报》旗下e公司报道,马斯克罕见表态“疯狂的困难”。为何整车厂商那么“困难”?这其中既有芯片缺货的原因,也有上游原材料价格今年疯狂上涨的原因。

上下游的“不平衡”:原材料涨疯了

新能源整车销量大增,但原材料却在疯涨,给下游整车企业带来很大的成本压力。

8月新能源汽车产销量首次超过30万辆,同比增长1.8倍。新能源汽车市场需求的高速增长,带动了动力电池需求大增161.7%。

与此同时,上游原料价格月内涨幅超40%。供需偏紧,新能源汽车产业发展正面临激烈的原材料争夺。

中国汽车工业协会数据显示,8月,新能源汽车产销量首次超过30万辆,再创历史新高,达到32.1万辆,同比增长1.8倍;1-8月,累计销售179.9万辆,同比增长1.9倍。

新能源汽车市场的火爆带动了动力电池产业链的发展。中国汽车动力电池产业创新联盟数据显示,8月,我国动力电池产量共计19.5GWh,同比增长161.7%,环比增长12.3%。

1-8月,我国动力电池产量累计111.5GWh,同比累计增长201.0%。其中三元电池产量累计53.2GWh,占总产量47.7%,同比累计增长137.2%;磷酸铁锂电池产量累计58.1GWh,占总产量52.1%,同比累计增长301.8%。

下游新能源汽车的销售火爆,带动了上游锂电池产业链的火热,但与此同时,上游原材料价格也上涨很疯狂。我们仅对比最近两天的价格就懂了。同花顺数据显示,9月9日,电池级碳酸锂平均价达到13.5万元/吨,较8月初9.1万元/吨,涨幅达到48.3%。而9月10日价格再度上涨,上海有色网数据显示,9月10日,锂辉石精矿均价报1005美元/吨,今年以来涨幅达140.7%;电池级氢氧化锂均价报13.85万元/吨,今年以来涨幅为182.7%;电池级碳酸锂均价报13.75万元/吨(碳酸锂9月9日价格还是13.5万元/吨呢),今年以来涨幅为167%。

笔者查询choice数据,做了一个氢氧化锂和碳酸锂的价格走势图,这两种都是重要的锂电原材料,我们可以从下图中看到,2021年以来,两种原材料的价格都涨疯了,特别是7月后,图中价格上涨趋势近乎90度上涨,跟火箭发射一样。

有锂矿就任性?

随着原材料的上涨,手里有矿心中不慌的公司今年股价就非常“任性”,盐湖提锂概念被疯狂炒作,板块炒作情绪随着盐湖股份重新上市达到了高潮。笔者曾在8月03日文章中写过盐湖股份的投资逻辑,具体见文章《机构喊出涨4倍,股民集体狂欢,盐湖复牌后怎么走?》。

盐湖股份在8月10日正式在交易所复牌,当日表现高开低走,随后开启上涨模式,但近日有所震荡。统计8月10日至8月23日(笔者按:8月23日为近期高点)发现,股价在复牌后一段时间,最佳表现为涨幅395.02%,在复牌前8月初机构喊出涨4倍,确实蛮准的!

盐湖股份的大涨,离不开盐湖提锂概念的加持。盐湖股份是盐湖提锂板块的龙头,其子公司蓝科锂业已拥有1万吨碳酸锂产能,2万吨产能已投入试运行状态,预计2021年底全部完成,并释放产能。

今年上半年业绩也有锂盐产品的助力。盐湖股份上半年归母净利达21.14亿元,同比增长52.97%。

盐湖股份6月22日披露的调研纪要显示,公司与比亚迪合作建设3万吨电池级碳酸锂项目,目前建设准备及建设手续工作已基本完成,因碳酸锂市场变化及前期公司司法重整影响,未启动建设。盐湖比亚迪公司目前在充分对建设涉及的核心内容进行论证,争取早日开工建设,实现公司锂产业布局。

此外,盐湖股份有望在政策面得到扶持。7月24日,在建设世界级盐湖产业基地高峰论坛上,青海省工业和信息化厅副厅长刘小宁表示,青海高度重视盐湖产业的绿色、可持续与高质量发展,青海印发《建设世界级盐湖产业基地行动方案编制工作方案》,制定了“1+4+12”盐湖产业高质量发展总体思路,构建1个世界级现代盐湖产业体系,完成“组建中国盐湖集团、设立盐湖产业发展基金、成立青海盐湖大学、建设盐湖国家重点实验室”4个重点任务。

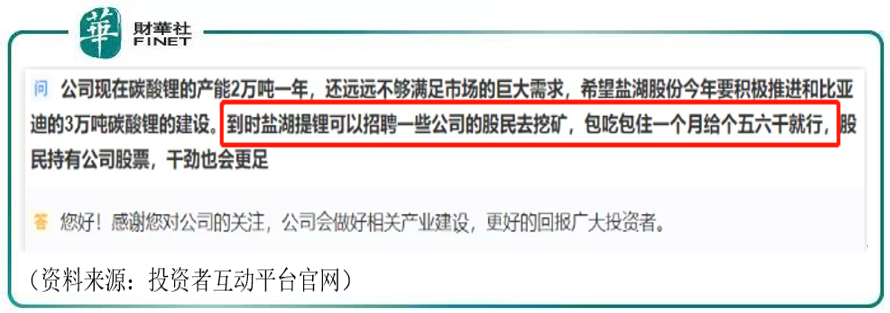

对于盐湖股份复牌后,市场关注的焦点问题,笔者发现在互动平台上,投资者大量问题集中于产能进展、提锂技术、与巨头合作等。甚至有股民最近还在互动平台上给盐湖股份“支招”,建议公司号召股民去挖矿,其表示“股民持有公司股票,干劲也会更足”。

股民真是为上市公司操碎了心,不过这就是“博君一笑”,大伙随便看看就好。笔者查询公司财报,从收入构成的分项目结构上看,盐湖股份2021年上半年81.52%的收入是来自于钾肥(氯化钾)业务,钾肥价格变动对公司净利润的影响远大于碳酸锂。

除盐湖股份外,锂资源概念的明星股还有天齐锂业、西藏矿业等。

笔者注意到,包括盐湖股份在内的锂资源企业,今年业绩集体驶入快车道,以下是部分明星股今年上半年的业绩汇总:

赣锋锂业(002460.SZ)上半年归母净利高达14.17亿元,同比增长805.29%;

天齐锂业(002466.SZ)上半年实现净利8579.75万元,去年同期亏损6.97亿元;

盛新锂能(002240.SZ)上半年实现归母净利2.91亿元,去年同期亏损1.67亿元;

雅化集团(002497.SZ)上半年归母净利为3.3亿元,同比增长151.01%;

西藏矿业(000762.SZ)上半年盈利4251.43万元,去年同期亏损3209.53万元。

对于扭亏和大幅增长的原因,上述公司均称受益于锂盐产品价格走高。

在锂矿产品价格持续走高的支撑下,锂资源上市公司的下半年业绩有望再上新台阶。中信证券研报称,南美盐湖提锂企业售价偏低,各企业预计2021年下半年销售价格将继续抬升,且2022年定价预计将明显高于2021年。南美地区锂产品售价抬升将对全球锂价形成支撑。

小结

上游的涨价对于下游的新能源整车厂家构成了很大的压力,连特斯拉这样的国际巨头都忍不住提价,马斯克罕见表态“疯狂的困难”。而与新能源整车厂压力对应的,却是上游企业特别是“有矿”企业的业绩整体上涨。

这种不平衡状态还能维持多久?下游车企是否会针对原材料问题,集体展开“自救”?任何一个行业的上下游都是一种动态的平衡,没有永远的上涨也没有永远的下跌,特别是对于新能源行业这种尚在高速发展期的新兴行业来说,一切皆有可能。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)