当下新能源汽车的命运可以拆分为两半,一半是电动化,一半是智能化。电动化指的正是以动力电池为载体的能源驱动技术路径,它的使用性能与成本关乎着新能源汽车取代传统燃油车的进程。

2021年9月10日,中国汽车动力电池产业创新联盟发布了2021年8月份动力电池月度数据。

01整体产销量数据分析

产量方面,2021年8月,我国动力电池产量共计19.5GWh,同比增长161.7%,环比增长12.3%。其中磷酸铁锂电池产量11.1GWh,占总产量56.9%,同比增长268.2%,环比增长18.8%;三元电池产量8.4GWh,占总产量42.9%,同比增长91.5%,环比增长4.8%。

7月份的产量数据显示,磷酸铁锂电池已经超过三元电池7.8个百分点,8月份已经超过14个百分点,二者在产量上的差距在放大。

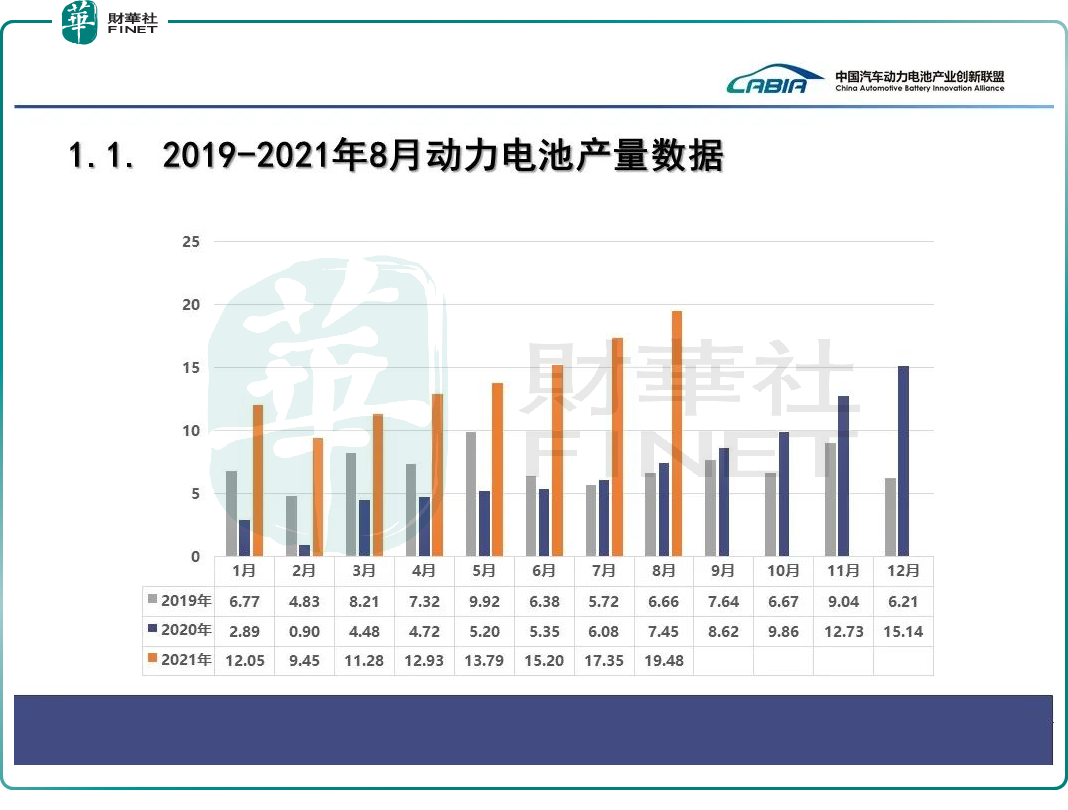

根据中国汽车动力电池产业创新联盟披露的数据,2019-2021年近三年国内动力电池产量数据如下:

从上表可以看出,2020年的上半年对动力电池行业来说是个低谷期,低于前一年的2019年,也低于后一年的2021年,主要是新冠疫情的爆发引起的下游新能源汽车行业的收缩。自2020下半年以来,这种态势得以逐渐扭转,产量开始从低迷状态爬坡。

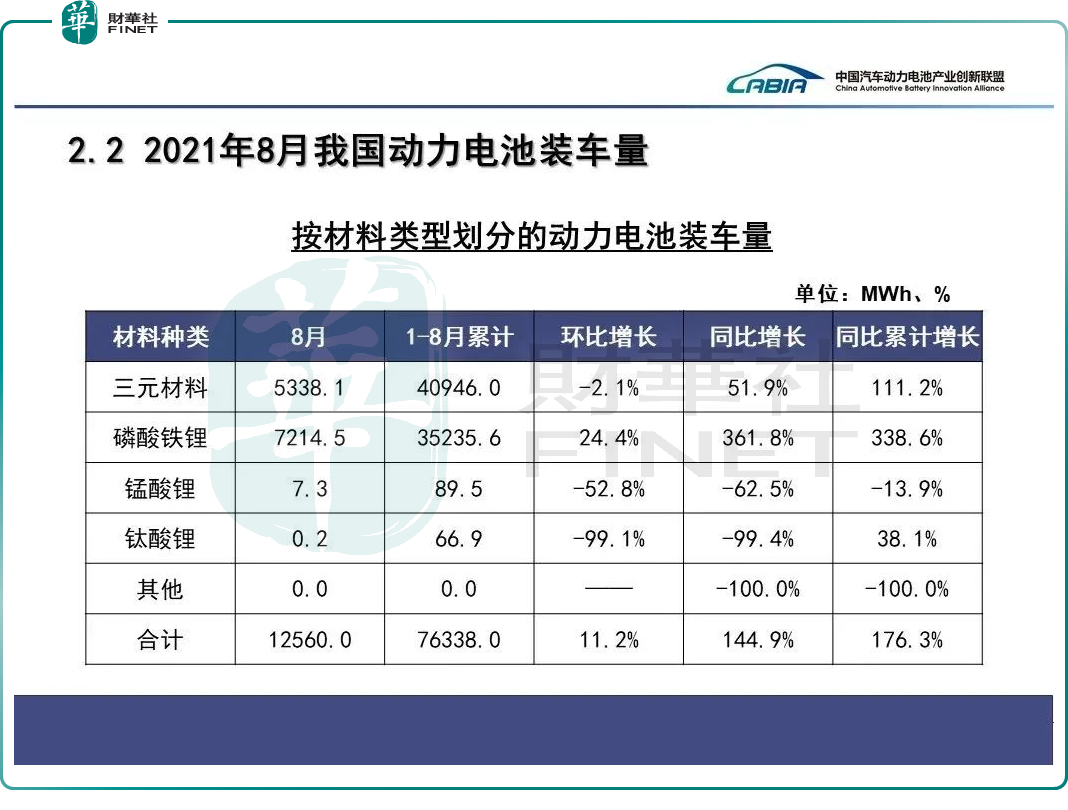

具体到不同种类的动力电池,根据中国汽车动力电池产业创新联盟披露的数据,8月份的当月以及累计产量情况如下表所示:

早在2021年5月份,国内磷酸铁锂电池产量创新高,并在当月首次超过三元锂电池,而且1-5月的累计产量首次超越三元锂电池,在以后的6、7、8月份依然如此。

要知道,在2018-2020年,国内三元电池的年产量是反超磷酸铁锂电池的,到了2021年,从1-8月的累计产量来看,磷酸铁锂电池的产量已经超出三元锂电池4906MWh,若照这样的趋势发展下去,极有可能在2021年整个年度的产量上超越三元锂电池。

装车量方面,2021年的7月份,磷酸铁锂电池的单月装车量开始超过三元锂电池,8月份,磷酸铁锂电池的单月装车量依然是超越三元锂电池。

8月份,我国动力电池装车量12.6GWh,同比上升144.9%,环比上升11.2%。其中三磷酸铁锂电池共计装车7.2GWh,同比上升361.8%,环比上升24.4%;三元锂电池共计装车5.3GWh,同比上升51.9%,环比下降2.1%。

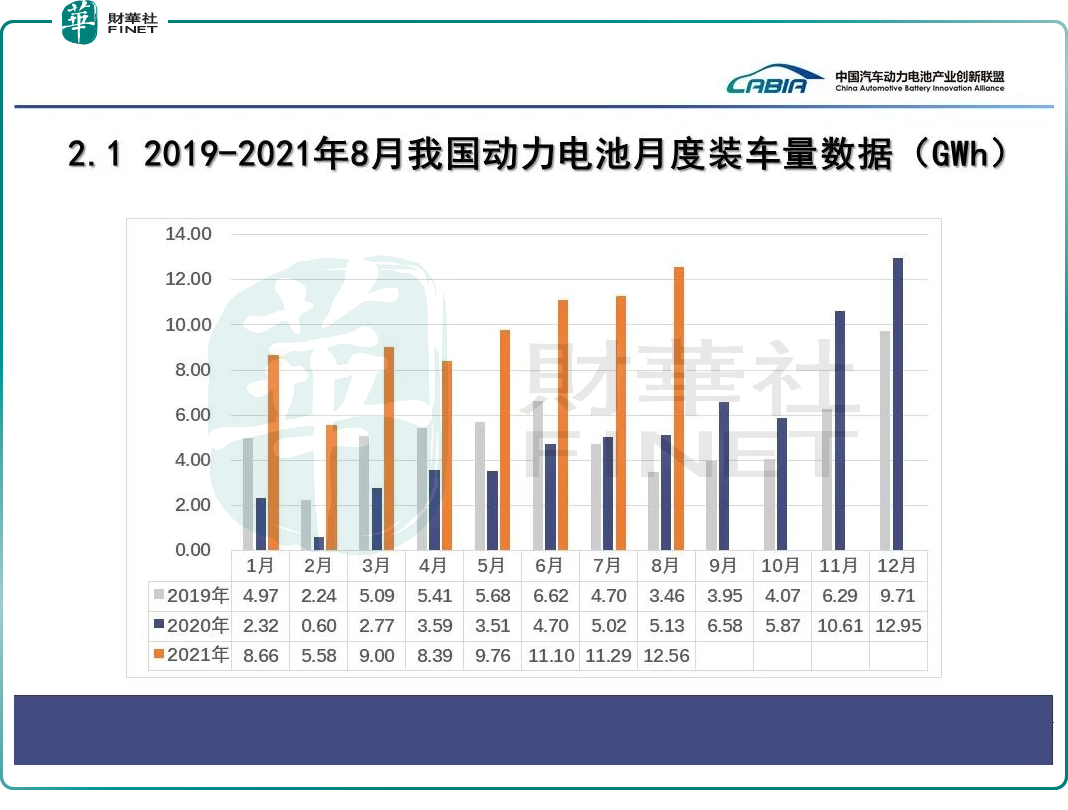

2019-2021近三年我国动力电池单月度装车量数据如下表所示:

2019-2021近三年的装车量数据走势与产量数据走势基本吻合。

具体到不同种类的动力电池,根据中国汽车动力电池产业创新联盟披露的数据,8月份的当月以及累计装车量情况如下表所示:

由上表可以看出,磷酸铁锂电池在8月份的当月装车量数据是超越三元锂电池的,但是1-8月的累计装车量数据还是三元锂电池的装车量处于领先地位。

02 宁德时代与比亚迪的寡头效应加剧,国轩进前三

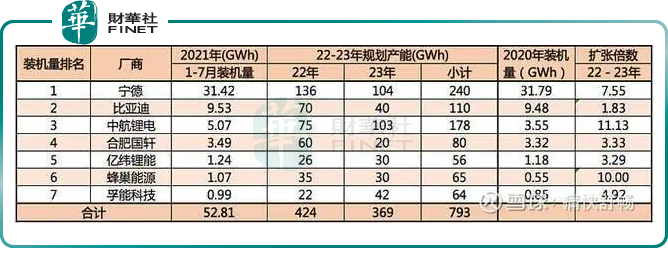

具体到企业层面,根据中国汽车动力电池产业创新联盟披露的数据,2021年8月国内动力电池企业装车量TOP15如下所示:

宁德时代在8月份的装车量以6.5GWh在排行榜稳居第一,市占率为51.7%,相比7月份的50.1%的市占率,又上升到一个新台阶。

宁德时代是2021年扩张总量最猛的,2021上半年新增投产产能达到了60GWh,预计在22-23年新增规划产能240GWh,预计投入资金超过800亿元,若以2020年31.79GWh装机量的数据为基数,那么宁德时代2022-2023年的扩张倍数为7.55倍。

宁德时代的产能扩建计划在2021年初就已显露频,先是在春节前抛出300亿元新增4个动力电池项目,后在7月推出了高达580亿元的定增,掀起动力电池产能军备赛的高潮,用于新增电池产能的建设。

比亚迪在8月份的装车量为2.4GWh,在排行榜处于第二的位置,市占率为19.1%,相比7月份的16.8%的市占率,提升了两个百分点。比亚迪的动力电池业务呈现蒸蒸日上的态势,2021年1-8月累计装机总量约为18.1GWh,已经超过上年全年的动力电池装机量(9.01GWh)。

比亚迪预计22-23年新增规划产能110GWh,预计投入资金超过400亿元,部分2021年新增产能已经于第三季度投产了,投产速度与宁德时代已经不相上下。

比亚迪在二级市场的表现同样亮眼,下半年经历过140的低谷后,尽管一直有高管、股东的减持的利空,但还是咬紧牙关,一路反弹至300以上,资本市场给予了较高的认可度。

国轩高科在8月份的装车量排行榜超过中航锂电挺进前三的位置,市占率为5.5%,2021年1-8月累计装机总量约为5.1 GWh。

8月23日,国轩高科与越南汽车品牌VinFast签署了电动汽车用LFP电芯研发生产合作谅解备忘录,双方将共同开展LFP电池的研发和生产,在海外扩张方面加紧步伐。

目前,国轩高科在国内共建有8大生产基地,产能扩建方面,预计2021年底产能将达到28GWh(其中磷酸铁锂产能23GWh,三元产能5GWh),其规划到2025年产能达到300GWh。

技术路线方面,国轩高科希望在2022年实现磷酸铁锂电池260Wh/kg、三元电池350Wh/kg的能量密度目标。

在二级市场上,国轩高科2021年以来的最高股价为63.85元,相对于宁德时代的500元,比亚迪的300元,确实有些逊色,老大老二有肉吃,老三就只能喝汤了。不过,随着产能的拓建与海外市场的打开,国轩高科能否挺进新能源百元股的大门,也是挺值得期待的。

中航锂电位于第四的位置,相对于7月份6.8%的市占率下滑至4.9%,但在产能扩张方面,中航锂电卯足干劲,2020年产能为16GWh,预计在22-23年新增规划产能178GWh,扩张倍数为20年产能的11.13倍,预计投入资金超过500亿元。

虽然遭遇了宁德时代的专利侵权投诉这一突发的幺蛾子事件,但在2021年1-8月的累计装机量方面,中航锂电已经达到5GWh,去年同期的这一数字为1.18GWh,增幅惊人,资本进程方面,2022年计划IPO。

脱胎长城汽车的蜂巢能源,超越了亿纬锂能与欣旺达、孚能科技等上市公司,挺进了TOP5。

蜂巢能源为了IPO拼搏扩张产能,从2020年6.5GWh,22-23年预期新增65GWh。努力去实现,长城汽车设定的到2025年实现产能超200GWh的小目标。

蜂巢能源在3月启动的B轮融资计划融资30-40亿元,实际在下半年成功融资100多亿元,远超预期,计划2022年正式启动科创板上市之旅,届时,与中航锂电相比,谁先成功登陆A股,也是一个看点。

亿纬锂能在8月动力电池装机量排行榜的位置比较靠后,要知道,亿纬锂能过去是主打消费电池的,2021上半年, 动力电池的营业收入是38.91亿元,消费电池的收入为26.69亿元,动力电池开始成为公司的核心业务。

在产能布局方面赛跑也在加速,7月22日的官方公告显示,3GWh圆柱磷酸铁锂电池项目、0.7GWh圆柱三元锂电池项目、3GWh方形磷酸铁锂电池项目、4GWh三元方形锂离子电池项目和1.5GWh三元方形锂离子电池项目,投资总额约为24.5亿元。

孚能科技2020年的产能在13GWh,2021年则依托与吉利的合作迅速扩张,22-23年预期新增64GWh,扩张倍数为20年产能的4.92倍。

我们可以看出,基本上各大电池厂商都在加紧步伐,抢占市场,无论是大巨头,还是规模稍小的厂商,产能扩建情况汇总所示:

接下来2-3年里,动力电池市场的两大看点在于:第一,两大巨头宁德时代与比亚迪围绕着磷酸铁锂与三元锂电、以及储能电池的竞争会加剧;第二,动力电池第二梯队的阵营中处于快速扩张期,谁将成为第二梯队的龙头?中航锂电?国轩高科?蜂巢能源?还是亿纬锂能?

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)