提起锂电池,近期炙手可热的六氟磷酸锂(LiPF6)价格持续走强,但由于其在热稳定性、导电性等性能方面存在不足,多氟多、天赐材料等国内锂电核心企业纷纷把目光投放到生产新型电解液溶质锂盐双氟磷酸锂(LiFSI)上。

LiFSI是新型电解液溶质锂盐,相比以前的LiPF6具有更高的热稳定性、更好的导电率、更优的热力学稳定性。目前,LiFSI有多种合成路线,而氯化剂氯化亚砜是其生产的核心原材料。

根据环评文件,单吨LiFSI对应氯化亚砜需求约为2.5吨。随着LiFSI产能加速扩产,氯化亚砜需求倍增。

氯化亚砜迎风口

氯化亚砜又称二氯亚砜,是一种重要化工原料,具有安全好,活性高,光谱型强等特点,可应用于医药、农药、食品添加剂、锂原电池等领域。

其次,氯化亚砜作为核心氯化剂,在应用需求上不断拓展。

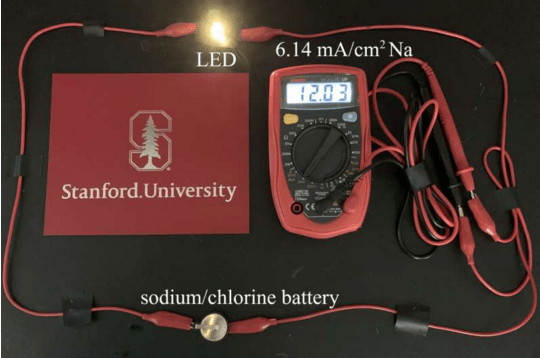

日前,Nature发文称最新锂电池技术将使用氯化亚砜1200mAh/g,,是斯坦福团队最新的Na/Cl2和Li/Cl2可充电池的能量密度,其是主流的充电锂电池比容量的六倍!该电池可以在1200mAh/g的比容量下可逆循环,平均库仑效率大于99%。而首次放电比容量更是达到2800mAh/g。

供给端看,根据政府文件,氯化亚砜合成工艺被纳入两高一资范围,扩建、生产门槛被大幅提高,产能压减的情况下,行业供给逐步平衡。

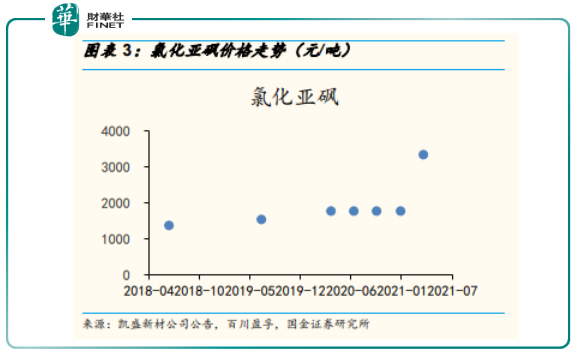

需求与供给共振叠加政策效应,锂电核心原料氯化亚砜站上风口,其价格从年初每吨1700元上涨至今接近一倍,而且现阶段及未来氯化亚砜的应用方向已逐步呈现向锂电池等电子及新能源行业扩展的趋势。

广发证券表示,电解液的核心添加剂如LiFSI、VC、FEC拥有更长的扩产周期,景气周期启动更晚、延续更久,有望在2022年开始引领电解液行业的第四轮产业红利期。而氯化亚砜作为LiFSI合成主要原料之一,亦有望迎来上升期。

概念股“涨势汹汹”

随着氯化亚砜站上风口,相关概念股亦强势拉涨。9月以来,A股世龙实业涨近67%,金华邦健康涨达64%,H股理文化工涨超66%。

值得一提的是,世龙实业至今已连续斩获5个涨停板,于9月7日-10日期间,公司还因股价短期大幅波动遭到了监管关注。

9月10日,深交所向世龙实业发出关注函,针对有媒体报道称公司生产的氯化亚砜是锂电核心材料这一情况,深交所提出了2个要求,包括说明相关业务基本面是否发生重大变化,并就股价短期大幅波动进行充分风险提示等。

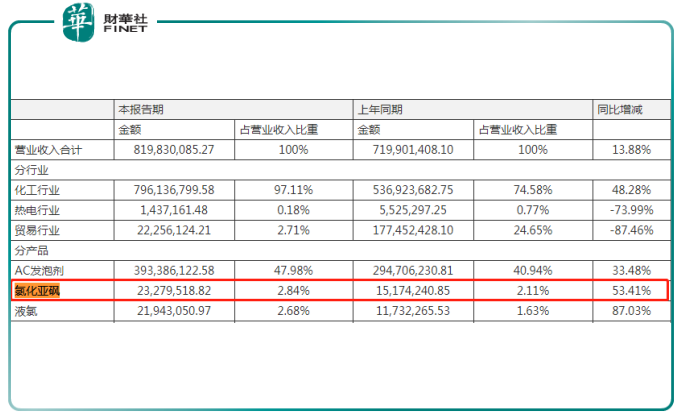

半年报显示,公司是国内AC发泡剂和氯化亚砜的主要生产商之一,在国内具有较高的市场占有率和品牌知名度。目前,公司的氯化亚砜具备5万吨的生产规模。

上半年,公司实现营收8.20亿元,同比增长13.88%。其中,世龙实业的氯化亚砜业务实现销售收入为2327.95万元,占营业务收入的比重仅为2.84%。

世龙实业表示,氯化亚砜产品在2021年的国内产能仍严重过剩,下游行情持续疲软,但新能源发展利好为该产品带来转机。

氯化亚砜“全球龙头”明起申购

此外,明日A股将迎来全球最大的氯化亚砜生产企业凯盛新材,该股发行价格为5.17元/股。

资料显示,凯盛新材是一家主要从事精细化工产品及新型高分子材料的研发、生产和销售的企业,目前,公司拥有12万吨/年氯化亚砜产能,系全球最大的氯化亚砜生产企业,行业地位突出。

其次,公司也是我国仅有的两家具备万吨级芳纶聚合单体生产能力的企业,为我国芳纶聚合单体行业第一梯队。

值得一提的是,凯盛新材是A股上市的华邦健康的控股子公司。据悉,2016年11月,凯盛新材在新三板挂牌,后被华邦健康收购,成为其控股子公司。目前,华邦健康直接持有凯盛新材51.91%股份。

根据上市计划,此次凯盛新材IPO拟5.50亿元,投向芳纶聚合单体两万吨装置扩建项目(二期)、2000吨/年聚醚酮酮树脂及成型应用项目及安全生产管控中心项目。

凯盛新材在招股书中提到,以氯化亚砜核心生产技术为原点,拓宽传统下游羧酸衍生产品的应用;以氯化亚砜核心生产技术为核心,以新旧产业融合为方向,积极布局锂电池等新能源行业。

同时,公司计划在未来三年内将氯化亚砜装置产能向下压降5万吨。氯化亚砜产品压降计划未来将导致公司氯化亚砜产量、销量下降,若公司未来产业链延伸情况不及预期,将对公司盈利水平造成不利影响。

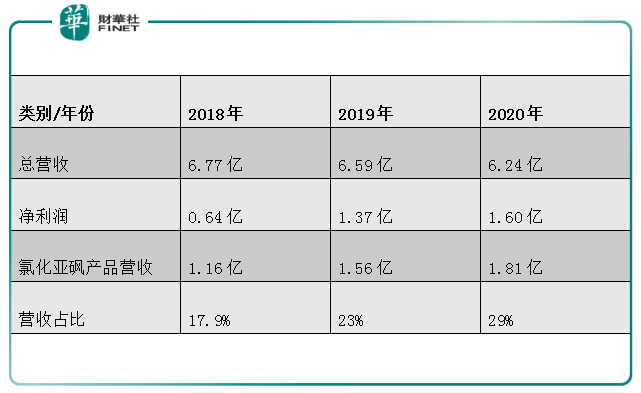

招股书显示,凯盛新材2018年-2020年分别实现营收6.77亿元、6.59亿元、6.24亿元,实现净利润0.64亿元、1.37亿元、1.60亿元。其中,氯化亚砜2018年-2020年的收入分别为1.16亿元、1.56亿元及1.81亿元,在总营收连年下滑境况中,凯盛新材的氯化亚砜产品营收呈现上升的趋势。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)