9月12日,浙江龙盛(600352.SH)发布公告称,拟参与中国集散控制系统(DCS)龙头企业之一的和利时(HOLI.O)私有化事项。

9月13日,该公司的股价再度大涨6.38%,延续了近期的涨势,报收于15.17元/股,全天成交量放大至28.35亿元,最新总市值为493.53亿元。

和利时有何来头?又能给浙江龙盛的发展带来多大帮助?这是许多投资者非常关心的问题。

浙江龙盛欲参与DCS龙头私有化

浙江龙盛有“染料龙头”之称,早在1999年就将分散染料产量做到了世界第一。2003年,该公司作为第一家染料企业成功在上交所上市,同时也在持续拓展业务范围。2007年,浙江龙盛开始走向海外投资并成功入股印度Kiri公司,随后在2010年联合Kiri收购了德司达公司(Dystar)。这是一家海外高端染料供应商,由巴斯夫,拜耳,赫斯特的染料部门合并而成。

该公司对德司达的收购于2012年完成,收购中公司获得德司达除美国业务之外的全球资产,囊括了固定资产,存货,专利,商标等,这也使得公司染料产能跃居全球第一。

目前,浙江龙盛的核心业务是染料、助剂为主的纺织化学品业务和以间苯二胺、间苯二酚为主的中间体业务。

9月12日的公告显示,该公司董事会会议审议并通过与Loyal Valley Innovation Capital(HK)Limited或其关联方(简称“Loyal Valley Capital”)等共同组建特殊目的公司(简称“SPV公司”)作为收购主体,以现金方式收购和利时自动化科技有限公司(简称“和利时”),参与和利时的私有化交易。本公司拟出资不超过80亿元人民币,同时还将考虑通过其他股权融资及债务融资(如有需要)的方式来完成本此交易。

根据9月10日提交的初步要约提案,拟定交易价格为每股普通股24美元,较和利时2021年9月9日的收盘价19.60美元溢价22.45%。

公告还显示,浙江龙盛和Loyal Valley Capital的最终合作模式、收购价格、投资规模、各自在SPV公司中的股权比例等待各方进一步友好协商后确定,将于向和利时发出约束性报价之前确定最终合作方案,正式签署具体交易文件。

值得一提的是,看上和利时的可不止浙江龙盛这一家公司。

据悉,和利时已于2021年7月20日收到另外一家公司Superior Emerald(Cayman)Limited提交的无约束力的私有化收购要约(以下简称“Emerald要约”),要约的拟定交易价格为每股普通股23美元,和利时董事会正在评估上述要约。

而这家参与报价的公司是由Ascendent Capital Partners以及王常力控制,其中王常力是和利时创始人,已于2013年退休。

此前,和利时还收到由CPEFunds Management Limited、邵柏庆及AceLead Profits Limited组成的买方团发出的收购要约,该要约以每股17.1美元现金收购公司所有已发行普通股,其中邵柏庆是和利时前董事长兼CEO。

和利时有何来头?

和利时这个名字对于普通人而言可能是比较陌生的,但其实这家公司来头不小。

资料显示,该公司创始于1993年,前身是电子工业部第六研究所,于2008年8月在美国纳斯达克上市,股票交易代码“HOLI”,截至2021年3月31日已发行总股本6127.51万股,是一家中国领先的自动化与信息技术解决方案提供商,主要从事自动控制系统产品的研发、制造和服务,业务集中在工业自动化、交通自动化和医疗大健康三大领域。

官网显示,该公司已经在各个领域和行业积累了超过2万家客户,累计成功实施了3.5万个项目,是DCS领域的龙头企业之一。

在中国DCS市场中,中国国产品牌已经可以与外资品牌抗衡,形成一定的替代效应。现在,和利时已经是中国干线铁路、城际铁路列车运行控制系统,及国内城市轨道交通自动化控制系统的主力供应商。

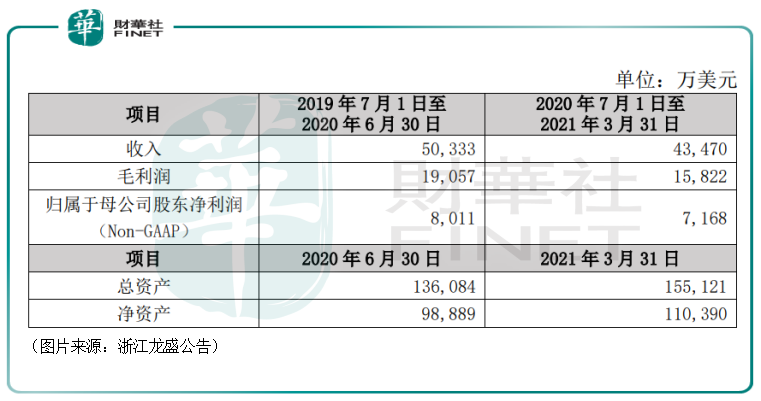

根据和利时公开披露的财务报表,该公司2020财政年度(2019年7月1日至2020年6月30日)实现收入5.03亿美元,实现归母净利润8011万美元;2021财政年度的前九个月(2020年7月1日至2021年3月31日)实现收入4.35亿美元,实现归母净利润7168万美元。

虽然有着龙头之称,业绩也不错,但是和利时在美股市场的表现比较一般,截至9月10日收盘,总市值不足12亿美元。

实际上,与该公司并称为DCS领域龙头的另一家公司中控技术(688777.SH)也上市了,只不过和利时在美股,中控技术在科创板。

2020年,中控技术实现营收31.59亿元,同比增长24.51%,实现归母净利润4.23亿元,同比增长15.81%。

而截至9月13日收盘,该公司的总市值达到了494亿元。

对比和利时、中控技术两家公司的业绩和总市值数据不难发现,在业绩差不多的情况下,和利时的总市值已经被中控技术远远甩在了身后。

这其中的差距和两家公司选择的上市地点有一定程度的关系。

浙江龙盛能得到什么?

关于此次参与和利时私有化带来的影响,浙江龙盛在公告中表示,参与和利时私有化旨在配合公司长远发展的长期战略性安排,公司可以此为契机加强与和利时在技术、业务等领域的合作,加速推动公司工业自动化水平发展,并分享和利时业务成长带来的价值。

众所周知,全球纺织制造产业在我国加入WTO后不断向国内转移,目前中国已成为全球纺织制造中心,且优势巨大。

至少在将来很长一段时间内,中国纺织印染行业带来的染料需求依然会是非常大的。如果浙江龙盛真的能拿下和利时,推动公司的工业自动化水平发展,那么该公司的效率有望大幅提升,利好公司的后续发展。

另一方面,和利时掌握了核心的技术,具有较高的行业地位,其业绩表现也是不错的,但是市值却不那么理想。

自从和利时传出要私有化的消息以来,就有一些投资者猜测该公司可能是要回A股了,而一旦回归A股,那么其市值有望大幅攀升,就像中控技术那样。这或许也是多方角力和利时私有化的原因之一。

结语

从目前的情况来看,浙江龙盛的交易报价相较于竞争对手而言还是比较有吸引力的,但是最终能否成功依然是未知数。

另外,浙江龙盛还表示,公司参与和利时私有化交易的事项,预计需要较长时间,对公司当年业绩不存在影响。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)