2021年上半年平均月活付费用户约1420万。

本文为IPO早知道原创

作者|Stone Jin

微信公众号|ipozaozhidao

据IPO早知道消息,国内最大的在线音频平台「喜马拉雅」于9月13日正式向港交所递交招股说明书,拟主板挂牌上市,高盛、摩根士丹利和中金公司担任联席保荐人。

自2012年开始运营、2013年推出移动端主App至今,按今年上半年用户移动端总收听时长和在线音频总收入而言,喜马拉雅是中国最大的在线音频平台。根据灼识咨询的调研显示,喜马拉雅是用户首选的在线音频平台。

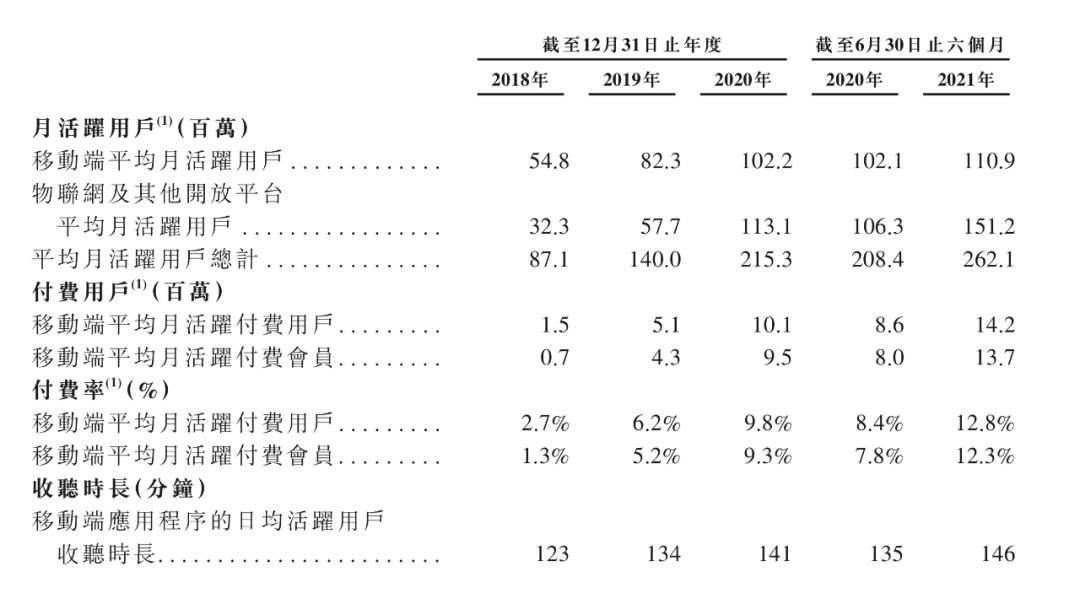

今年上半年,喜马拉雅的平均总月活跃用户为2.62亿,包括1.11亿移动端平均月活跃用户以及1.51亿通过物联网与其他开放平台收听其音频内容的平均月活跃用户。同期,喜马拉雅的移动端用户共花费8,478亿分钟收听其音频内容,约占中国所有在线音频平台移动端收听总时长的70.9%。

成立至今,喜马拉雅已获得腾讯、阅文、百度、小米、好未来、索尼音乐等战略投资者,以及美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等财务投资方的支持。

IPO前,兴旺投资和挚信资本分别持有喜马拉雅10.72%和7.46%的股份,为前两大机构投资方;兴旺投资创始合伙人熊明旺和挚信资本合伙人梁晓东担任非执行董事。

喜马拉雅在招股书中表示,IPO募集所得资金净额将主要用于继续扩大和提升所提供的内容并赋能内容创作者;提升下一代技术、AI和大数据能力以进一步提高营运效率;继续投资营销和品牌建设以进一步扩大用户群并推广品牌;用于潜在战略合作关系和联盟、投资与收购;以及用于营运资金和一般公司用途。

目前,喜马拉雅构建了一套「PGC+PUGC+UGC」的体系,以实现从头部PGC到长尾UGC的全面覆盖,具体来讲:

在成立初期,喜马拉雅战略性制定了与头部的出版社、网络文学平台、内容创作者和KOL合作进行内容版权布局的策略,通过稳固上游版权的优势为持续生产优质音频内容提供驱动力。截至2020年12月31日,喜马拉雅已与中信出版社等140多家头部出版社达成合作;与中国90多家头部网络文学平台建立业务合作。值得注意的是,2015年,喜马拉雅与阅文集团签订了为期20年的在线音频版权协议。

而后,喜马拉雅又成为中国首个推广PUGC的在线音频平台,其结合了UGC的广度和PGC的专业性,利用大数据分析能力和AI技术,建立了「A+」平台,促成PUGC创作者与版权内容进行合适的匹配,进而产生出更具吸引力的内容。事实上,喜马拉雅平台不仅可以从这些PUGC创作者获得稳定的音频内容产出,亦可帮助其实现更好的财务回报进而增强留存。2019年,喜马拉雅平台上收入超10万元的PUGC创作者中,有98.7%在2020年仍在平台上进行创作并上传音频内容。

当然, UGC同样是维持喜马拉雅多元生态的重要组成部分,其可有助于推广自身品牌,并通过多元的内容扩大影响力,进而提升用户的参与度和粘性。

截至2021年6月30日,喜马拉雅拥有超过2.9亿条音频内容,对应总内容时长约为21亿分钟,涵盖了98个品类的音频内容,包括但不限于个人成长、历史人文、亲子情感、商业财经以及娱乐内容等。在2020年中,喜马拉雅平台有约520万活跃内容创作者,远高于2018年和2019年的280万和370万。

值得一提的是,在喜马拉雅2.62亿的月活用户中,通过物联网与其他开放平台收听其音频内容的已超过一半。换言之,作为国内最早切入物联网场景应用的平台之一,喜马拉雅的先行战略已初显成效。

在2021年上半年中,喜马拉雅在物联网及车载场景端的平均月活跃用户为4900万,并与特斯拉中国、梅赛德斯-奔驰、宝马、奥迪、吉利、比亚迪等70个汽车制造厂商进行合作,通过预装设备提供车载音频内容。此外,喜马拉雅已经和一些头部的智能家用电器制造商建立合作伙伴关系。

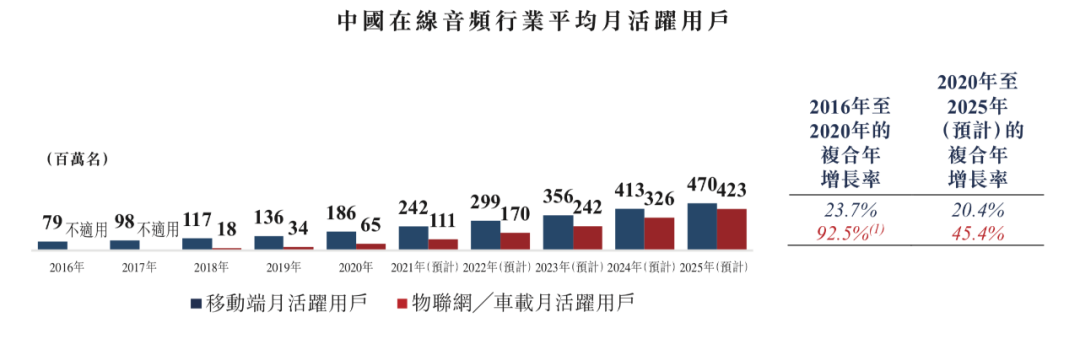

根据灼识咨询的报告,2016年至2020年中国在线音频行业移动端月活用户的复合年增长率为23.7%,物联网及车载场景端月活用户的复合年增长率为92.5%;自2020年至2025年,后者仍将以45.4%的增速增长,成为推动用户规模扩大的重要驱动因素。

事实上,目前喜马拉雅的用户规模现已处于一个颇为可观的增长状态。

2018年至2020年,喜马拉雅的平均月活用户分别为0.87亿、1.40亿和2.15亿;2021年上半年则从2020年同期的2.08亿进一步增至2.62亿。

在移动端App的日活用户中,2018年至2020年的收听时长分别为123分钟、134分钟和141分钟,这一数字在2021年上半年进一步增至146分钟。

至于付费用户方面。2018年至2020年,喜马拉雅移动端平均月活付费用户分别约为150万、510万和1010万;2021年上半年的平均月活付费用户则同比增长65.5%至约1420万。

此外,喜马拉雅平均月活跃移动端用户付费率亦在逐年提升——2018年至2020年、以及2021年上半年分别为2.7%、6.2%、9.8%和12.8%。

当然,除会员订阅外,广告、直播以及其他创新产品与服务也都推动着喜马拉雅的业绩增长。

2018年至2020年,喜马拉雅的营收分别为14.81亿元、26.98亿元和40.76亿元;2021年上半年的营收则为25.14亿元,较2020年同期的16.16亿元增长55.5%。

喜马拉雅在招股书中指出,其音频内容库和用户群提供了进一步实现收入增长的绝佳机会。由于部分收入仍处于变现的早期阶段,预计未来将看到强劲的变现和增长潜力。

不可否认的一点是,作为一个可实现全天覆盖、陪伴用户所有场景的媒介,在线音频成为了用户花费时长最久的场景。

根据灼识咨询的报告,2020年每名移动端活跃用户花费在在线音频、短视频、长视频和在线音乐的日均时长分别为117.4分钟、83.0分钟、71.3分钟和59.9分钟。

若从占比来看,用户花费于在线音频内容的时间占其花费于整体在线内容的时间比例亦逐步增加。根据灼识谘询的资料,相关比例从2016 年的1.1%增加至2020年的4.4%,并预计于2025年进一步增至17.5%。此外,用户自2020年至2025年花费于在线音频内容的总时间的复合年增长率预期为59.7%,这是其他形式的在线内容中增长最快的部分。

在这样增量空间的情况下,中国在线音频的渗透率仍远低于美国——2020年,美国移动在线音频月活跃用户数的渗透率为46.5%,而中国则为16.1%。此外,就2020年移动平均月活跃用户数而言,美国和中国的在线音乐用户与在线音频用户的比率分别为1.4和3.5。

另一组直观数据是,2020年,在线音乐、短视频和长视频的渗透率分别为56.7%、73.8%和74.2%。

显然,对于喜马拉雅、乃至其他国内在线音频平台而言,整个市场未来的渗透率将有不小的发展潜力。

从另一个角度来看,纵使存在前述发展前景,中国的在线音频行业相对而言仍是一个进入壁垒较高的领域。

一方面,音频内容的储备、内容创作者生态系统的构建都是一个平台能够“站得住”的基础,而若能积累大量活跃用户和付费会员,则将进一步反哺推动内容创作并实现流量变现;另一方面,自动语音识别、自然语言处理、文本转语音等科技基础设施亦在当下愈发成为提升用户体验的关键,这对于一个相对早期的音频平台而言同样不容易在短期内实现。何况,变现模式的摸索和跑通也需要一段时间。

这意味着,无论对于喜马拉雅、抑或是其他现已占据一定市场份额的音频平台而言,在未来一段时间内,有望通过进一步优化自己的产品和服务,不断追求创新和价值创造,从而增强自己的用户规模、用户黏性以及盈利能力。(后台回复“喜马拉雅”获取该公司最新招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)原创撰写,如需转载请联系C叔↓↓↓

熵能新材|智网科技|北芯|美因基因

凯盛融英|第四范式|中国新天地

航班管家|先瑞达|伊美尔|思派

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)