前言

得不到的永远在骚动。

5年50GWh,小康股份(601127.SH)与宁德时代深入绑定,进入蜜月期,这般轰轰烈烈。

9月10日,小康股份公告称,旗下子公司金康新能源与宁德时代签订《五年供需联动和产能保证框架协议》,约定金康新能源将在2022年至2026年间向宁德时代采购动力电池。

简单来说就是,宁德时代给小康股份预备一些货,而且量还挺大。小康股份这一操作引起广大投资者的好奇——小康这是要闹哪样?

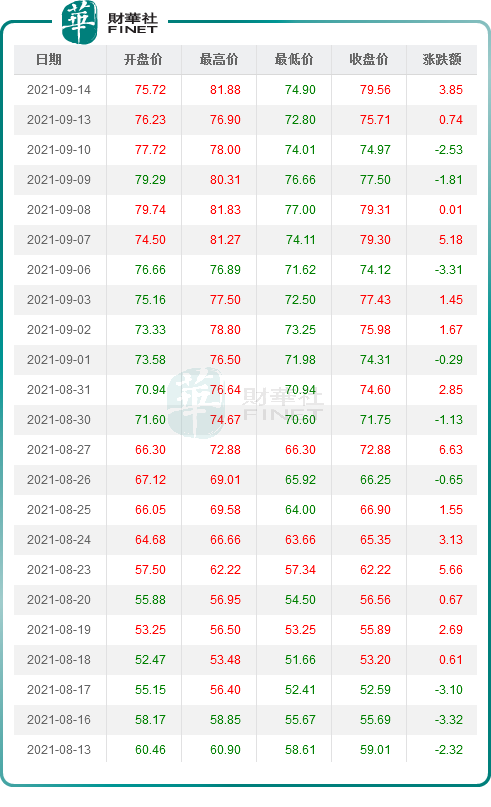

二级市场闻到这一风声,先涨一波再细究个中的缘由,9月14日小康股份以79.56元收盘,并在盘中创下81.88的新高,这算是第二次冲击80元大门,第一次是在6月下旬的时候,当时收盘价刷下79.22的历史最高值,然后就步入下行通道。

近一个月来,小康股份在二级市场的走势可以说是——“稳中求进”。具体见下表:

我们再回到这份与宁德时代签订的供货协议,双方约定,协议期间,小康股份需至少提前6个月向卖方提出要求,共同确认下一年度采购总量,并通过附属协议进行约定;若当年未签署附属协议,次年则按照10GWh的年度量执行。

上述内容简单来说,就是双方暂定10GWh/年的采购量,如果小康股份要改变主意,得提前6个月通知宁德时代。

长达5年的供货协议,在车企还是比较罕见的,这对小康汽车意味着什么,还是值得思考一番。

01“电池荒”背景之下的应急策略

在新能源汽车产业链上,大家都知道有芯片卡脖子的“芯片荒”现象,其实,电池荒也是车企产能的掣肘了。

关于电池荒,之前外界媒体就报道过,宁德时代董事长曾毓群抱怨“客户催货让他快受不了了”;小鹏汽车董事长何小鹏为了顺利拿到电池,亲自在宁德时代蹲守了一个星期,虽然这则传闻后面被何小鹏否认,但也从侧面反映出现阶段新能源车企在动力电池方面的紧张程度。

日前,蜂巢能源董事长兼CEO杨红新对外表示,“目前电池缺口达30%~50%,每家企业的情况不一样,有的企业缺口大一些,有的企业缺口小一些,和产品结构有关系。”

即使是新能源汽车一骑绝尘特斯拉,依然面临“电池荒”的困扰。

2021年1月,马斯克在财报电话会议上强调,电池供应已经成为“目前电动汽车普及的障碍”。马斯克预计,“即使电池供应商以最大速度生产,2022年及以后电池供应仍将严重短缺。”

自2018年起,电池供应开始成为特斯拉产能限制的重要因素之一。彼时由于松下电池的产能爬坡速度不及特斯拉汽车生产线的产能爬坡速度,特斯拉Model 3的量产开始陷入停滞。

为了解决“电池荒”这一难题, 在2020年特斯拉“电池日”上,马斯克还豪情万丈地宣布要自产电池,但是现实却是进展缓慢。

根据SNE Research的预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池供应预计为335GWh,缺口约18%;到2025年,这一缺口将扩大到约40%。

在这样严峻的供需失衡的形势下,难怪小康股份与宁德时代签订长达5年的供货协议,5年毕竟不是一个小时间段,期间有很强的不确定性因素,冒险去锁单,小康股份底气十足,同时也是电池荒背景下车企求生存、求发展的本能反应。

锁单,是近期新能源产业上萌发的一个独特现象,简单来说,就是下游需求方与上游供给方签订供货协议,在一段较长的时间内(一般至少3年起),对供货量做出约定。

比如,宁德时代与永太科技锁单,约定在2021年7月底至2026年底,向对方采购六氟磷酸锂的最低量为2.4万吨。比亚迪与多氟多、天际股份也有类似的锁单操作。

这种锁单操作,对宁德时代来说,增强了盈利的基石,无疑是利好,从9月14日的股价大涨就能看得出来,以529.90元收盘,涨幅达5.39%,当日最高触及541.00的位置。

虽然小康股份有底气,但话语权却是在对方手中,目前动力电池市场份额集中度较高,详细数据可参考财华社文章《【数据说话】动力电池8月装机量:宁德时代与比亚迪市占率再提升,国轩高科挺进TOP3!》,宁德时代在8月份的市占率已经提升至51%,叠加动力电池整个行业的供不应求,现阶段处于卖方市场,目前电池供应商的话语权较大,削弱了下游车企对产业链的议价能力。

这一点,我们可以从小康股份与宁德时代双方签订的附加条款得到印证:

关于产能保证金的约定:为保障买方2022至2026年的采购需求,买方需按照协议约定向卖方支付一定金额的产能保证金,以支持双方提前布局产能、保障双方共同利益。

这个产能保证金顾名思义就是合同的定金,定金的比例虽然没有披露,但根据目前的紧张局势,应该低不到哪儿去。

另外还有关于违约责任的约定:供货期内,若因买方自身原因导致未完成年度量纲的提货,或者因卖方自身原因导致供应总电量少于年度量纲,则违约方应向守约方支付一定比例的违约金。

这个违约责任更多的是对小康股份的约束,由于动力电池产品特殊,有量身定制的过程,如果宁德时代生产出来后,对方又不要了,没办法转手再卖给其他车企,因此,需要再加个违约责任确保万无一失。

02 小康股份能否消化得了?

每年采购10GWh是什么概念?

要知道,宁德时代在2021年上半年的动力电池产能为65.45GWh,全球装机量是34.1GWh,国内装机量为25.76GWh。由此可以看出,这个每年10GWh的采购量着实不是个小数目,若年度采购量按10GWh算,意味着未来5年小康股份将向宁德时代采购50GWh动力电池。

换句话说,在2022-2026年期间小康股份动力电池年度10GWh的采购量,也就是大约20万辆纯电动汽车所需电池(以单车平均电池容量50kWh估算),小康股份能消化得了吗?

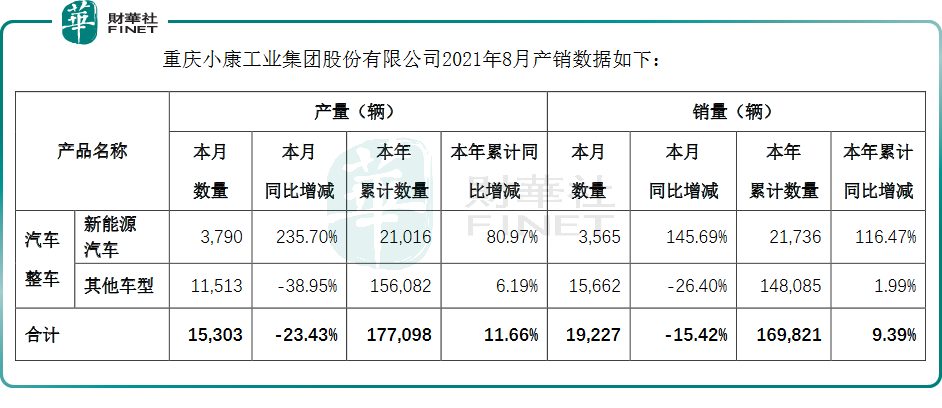

我们看看小康股份现阶段的汽车销量,根据小康股份官方披露的8月产销数据如下:

小康股份在8月份产出3790辆新能源汽车,交付了3565辆新能源汽车,截止8月份累计销量为21736辆。

由此可看出,小康股份当下的新能源汽车销量并不好看,离年销20万辆这一数字还有些遥远。

一个问题浮出水面,大家都很好奇,眼下的小康股份能消化得了这么多的订单吗?

有业内人士认为,提早根据产品规划预定产能,是小康股份对于之后新能源产业的长期布局,“综合现阶段产销数据推测,小康股份在新能源方面有可能走入代工路线,依赖金康、瑞驰新能源工厂,为新造车企业提供生产服务。”

也就是说,小康股份可能以代工路线来消化此次供货协议中的电池。

乘用车联合会秘书长崔东树也是持有类似观点,他表示,金康赛力斯拥有一定代工优势,未来有可能向代工企业转型,从而获得更大的市场增量。

代工确实已经成为当下传统车企的盈利的另外一条路径,这与其过剩的产能有关,比如网上有消息称,比亚迪正在为丰田生产电动汽车,新车已经开始路试,预计于2025年正式投产; 还有江淮汽车给蔚来代工;吉利给贾跃亭的FF汽车代工等。

当然除了代工,小康股份也不是完全没有在销量上逆袭的机会,小康股份与华为的合作一直是个很大的看点,在华为的赋能下,小康股份说不定未来还会推出陆陆续续推出新的车型,基于此,有必要先把上游的动力电池这一宝贵资源锁定,“先下手为强”。

在推出新车型方面已经有一些动作,比如金康新能源旗下赛力斯品牌,已推出赛力斯华为智选SF5增程电动车,并在此次工信部最新一批新车公告中,亮相了全新赛力斯问界M5,并提供华为智选版车型供消费者选择。

与华为的故事,还在继续。

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)