全整合型国际化生物制药公司创胜集团将于9月14日至9月17日招股,公司拟发行4033万股股份,其中香港公开发售403.3万股,国际发售3629.7万股,每股发行价15.8-16港元,每手500股,高盛与中金公司为联席保荐机构,预期将于9月29日挂牌上市。

据估计,经扣除于全球发售下应付的包销费用及开支后,假设超额配股权不获行使,及假设发售价为每股发售股份15.9港元(以发行价中位数计算),该公司将收取所得款项净额约5.71亿港元。

其中,82%用于公司管线候选产品的研发、为进行中及计划中的临床及临床前试验、筹备注册备案以及其他与商业化公司四款主打产品有关的步骤或活动拨资;8%用于为扩充管线及开发技术的业务发展拨资;10%用作一般营运资金及一般营运费用。

创胜集团是集发现、研究、开发、制造及业务拓展能力为一体的临床阶段生物制药公司,致力于在肿瘤、骨科和肾病等领域创新药的开发。

创胜集团已开发功能独有的抗体发现平台,即免疫耐受突破(IMTB)技术平台,使公司能够生成针对难以在啮齿动物中生成的非保守及保守蛋白质的抗体及透过使用传统平台发现难以发现的隐藏表位。

豪华股东阵容加持

广阔的市场空间、领先的产品管线以及强大的研发和管理团队,使得创胜集团自成立以来就备受资本青睐。截至目前,公司的融资总额已超过3.42亿美元。其中不乏礼来亚洲基金、淡马锡、ARCH Venture Partners、中国国有企业结构调整基金、Teng Yue Partners、高瓴资本及红杉资本中国基金等知名投资机构。

近年在医药领域,高瓴资本参与的新股均有不俗表现,也表明其独到眼光及市场影响力。

核心候选药物独具稀缺性

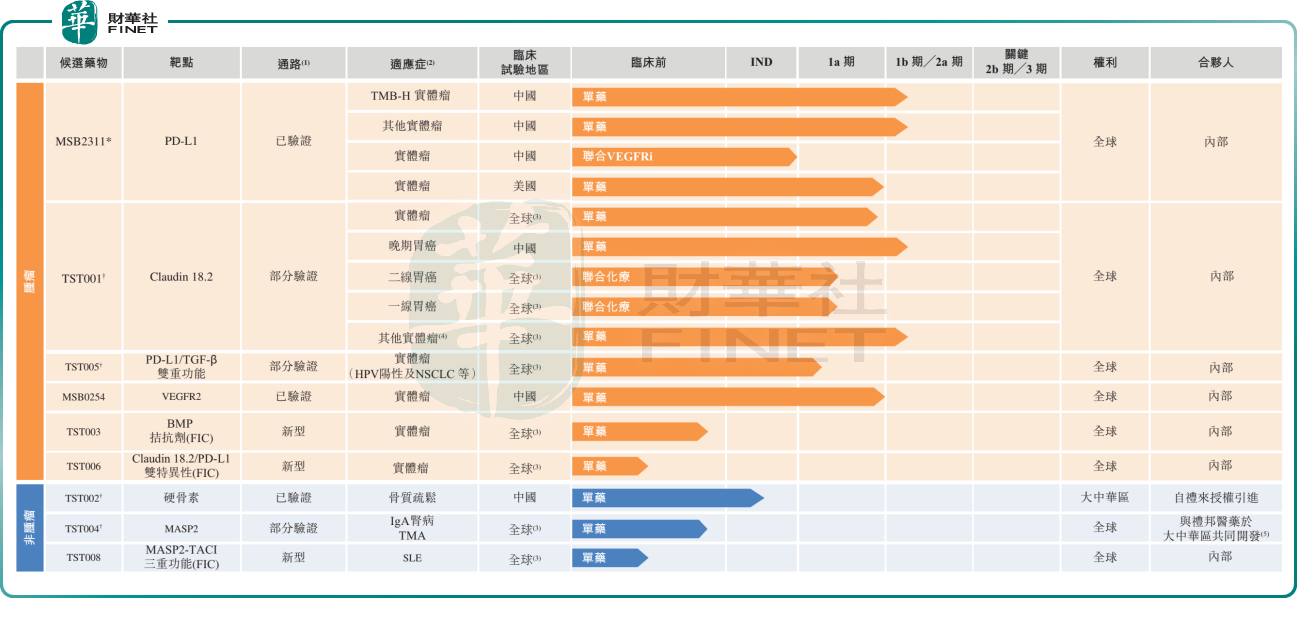

作为创新生物制药公司,创胜集团的药物研发显然是重中之重。目前公司的开发管线已有9个治疗用抗体新药分子,涵盖肿瘤、骨科和肾病等领域。

创胜集团产品管线可分为肿瘤以及非肿瘤。在肿瘤领域的新药分子有6种。

肿瘤领域的TST001是公司关键候选药物之一,是一种高亲和力的靶向Claudin18.2的重组人源化单克隆抗体。

Claudin 18.2其实是一种通常在多种癌症(包括胃癌、胰腺癌、食管癌及其他癌症)中表达的紧密连接蛋白。公开数据表明,Claudin 18.2经常在胃食管癌、胰腺癌、肺癌及其他类型的实体瘤中高表达。近期有关Zolbetuximab (IMAB362)(一种嵌合Claudin 18.2抗体,具有抗体依赖的细胞介导的细胞毒性(ADCC)及补体依赖的细胞毒性(CDC)活性)的人体研究表明,在临床试验中与化疗联用用于治疗Claudin 18.2高表达水平并曾接受Zolbetuximab (IMAB362)治疗的胃癌患者的一线治疗中显示出良好的抗肿瘤效用。

TST001可通过抗体依赖性细胞毒性(ADCC)和补体依赖性细胞毒性(CDC)机制杀死表达Claudin18.2的肿瘤细胞。利用先进的工艺开发技术,TST001的岩藻糖含量在生产过程中大大降低,进一步增强了NK细胞介导的ADCC肿瘤杀伤活性。

Claudin18.2可以说是胃癌领域的实力靶点。作为中国第二高发恶性瘤种,胃癌的患者群体仅次于肺癌,因而具有庞大的潜在市场。因而靶向Claudin18.2药物在胃癌领域的应用,也是近几年最受追捧的投资研发热点之一。

医药魔方NextPharma的数据显示,全球在研的Claudin18.2相关项目已经多达60个,与中国公司相关的有47个,占比近80%。

而在研发进度方面,全球范围内仅有安斯泰来收购的Zolbetuximab(IMAB362)进入到III期阶段,而创胜集团的TST001则是中国开发进度最快的Claudin18.2项目,目前已进入IIa期临床,是全球第二款领先的单克隆抗体。

与此同时,TST001也是中国首个进行中美同步开发的Claudin18.2抗体。

虽然同属于Claudin18.2项目,但是与Zolbetuximab(IMAB362)相比,创胜集团TST001的独特优势在于有望靶向更广泛并对Claudin18.2具有更高特异性亲和力的患者人群,且在具有中高度Claudin18.2表达的肿瘤中显示出更强的抗肿瘤活性。

从时间线来看,2021年7月2日,创胜集团宣布正在进行的TST001剂量爬坡试验中已经在多线治疗失败的Claudin18.2表达的胃癌病人中观察到令人兴奋的单药引起的快速和确认的肿瘤部分缓解。7月28日,美国食品和药品监督管理局(FDA)已授予TST001孤儿药资格认定,将用于治疗胃癌及胃食管连接部癌。8月17日,创胜集团又宣布TST001单药的IIa期临床试验的第一例患者已顺利完成给药。根据招股书披露,创胜集团计划在2022年下半年启动TST001用于治疗胃癌的全球III期注册临床试验。

此外,创胜集团透过多元化的表位文库自主选择及开发出了对Claudin 18.2高特异性的伴随诊断(CD)抗体。该CD抗体可在人体组织中将Claudin 18.2与Claudin 18.1进行区分,从而提高潜在试验成功率及医治更广泛的患者人群。

作为创胜集团的核心产品,MSB2311是一种针对高肿瘤突变负荷(TMB-H)等多种实体瘤的人源化PD-L1单克隆抗体(单抗)候选药物。

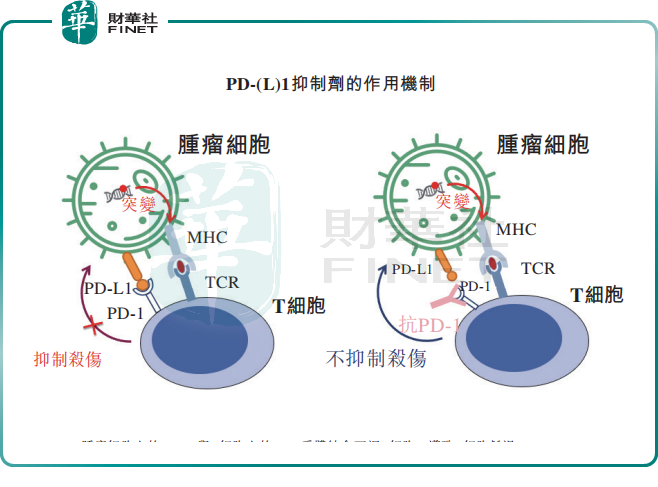

众所周知,肿瘤是人体组织细胞异常过度增生所致,而免疫T细胞可以通过PD-1(程序性死亡受体1)识别并清除肿瘤微环境中的肿瘤细胞,但为了生存和生长,肿瘤细胞也会产生一个免疫球蛋白样的分子,这便是PD-L1(细胞程式死亡-配体1)。

T细胞的PD-1和肿瘤细胞的PD-L1结合后会产生一个分子信号,该信号会降低免疫细胞的活性,从而阻断了免疫细胞对肿瘤细胞的攻击。而PD-1/PD-L1抑制剂能够特异性地和肿瘤细胞上的PD-L1结合来抑制其表达,使功能受抑制的T细胞恢复对肿瘤细胞的识别功能,从而实现通过自身免疫系统达到抗癌作用。

MSB2311的作用原理和上述一样,通过阻断PD-L1和PD-1的相互作用,从而重新激活了肿瘤微环境中被抑制或衰竭的抗肿瘤效应T细胞功能。

此外,MSB2311与PD-L1的结合引发MSB2311被细胞内吞,当进入pH值低于5.5的核内体时,MSB2311可从结合的PD-L1上解离,MSB2311可再循环到质膜,并重新与其他肿瘤细胞或免疫细胞上的PD-L1结合。

因此,MSB2311作为第二代抑制剂,相较其他PD-(L)1抗体具有独特性,可极大提高体内肿瘤的杀伤活性,并且其循环特性可延长药物靶标在肿瘤的停留时间。

值得注意的是,MSB2311是中国仅有两款靶向TMB-H肿瘤的候选药物的其中一款。在美国,目前也仅有一款产品于2020年6月获批用于治疗二线不可切除或转移性TMB-H肿瘤。

因此,不论是从国内亦或是全球范围来说,MSB2311均具有比较强的稀缺性。

此外,肿瘤领域的新药分子还有针对HPV阳性肿瘤及肺癌等实体瘤的PD-L1/TGF-β双重功能抗体候选药物TST005(也被视为关键候选药物)、针对肿瘤的first-in-class抗体TST003、针对多种实体瘤的双功能Claudin 18.2/PD-L1抗体TST006。

非肿瘤领域3款产品蓄势待发

在非肿瘤领域,创胜集团同样有3种新药分子,包括针对骨质疏松的人源化硬骨素单抗候选药物TST002(Blosozumab)、针对IgA肾病(IgAN)的人源化MASP-2单抗候选药物TST004以及针对系统性红斑狼疮(SLE)等多种免疫系统疾病的TST008。

TST002、TST004也是创胜集团另外的两种关键候选药物。

其中的TST002 (Blosozumab)是一款针对严重骨质疏松的人源化硬骨素单抗候选药物,该产品已获得礼来制药在大中华区开发及商业化Blosozumab的授权,并已在美国和日本完成临床II期研究,且在严重骨质疏松的病人中获得了优异的临床疗效。7月6日,国家药监局已受理该产品的临床试验申请。

目前,在接受抗硬骨素抗体治疗或自然发生的基因缺失的人群中,阻断硬骨素活性已证实是提高骨密度(BMD)及减少骨折的有效方法。

截至2021年3月,安进的Eventity (Romosozumab)是唯一一款获美国FDA批准的抗硬骨素抗体药物,而国内尚无此类药物获批。

候选药物市场前景如何?

肿瘤药物市场主要与患者人口直接相关。

2015年至2019年,全球癌症总发病人数由1670万人增加至1880万人,而中国总癌症发病人数由390万人增加至450万人。到2030年,预计全球及中国癌症发病人数预计将分别达到2460万人和580万人。

胃癌是中国第二高发恶性肿瘤和致死疾病,Claudin18.2可以说是胃癌领域的实力靶点,因此靶向Claudin18.2的药物拥有庞大的市场空间。

Claudin18.2阳性癌症在美国及中国的发病人数均相对较多,美国有超过5万名Claudin18.2阳性癌症患者,而中国有57万名Claudin18.2阳性癌症患者。就表达Claudin18.2的癌症患者而言,现有治疗方案有限,尤其是胃癌及胰腺癌患者。因此,存在巨大的医疗需求缺口。

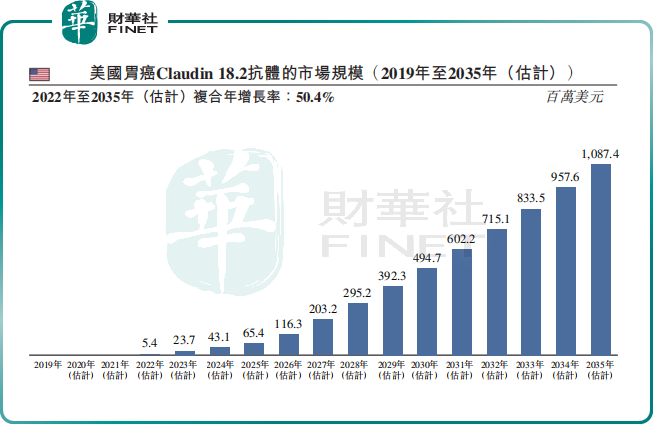

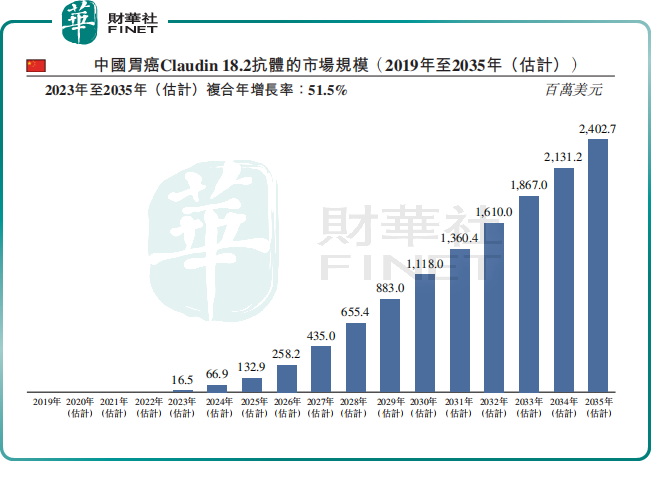

根据灼识咨询综合资料显示,预计到2035年,美国和中国的胃癌Claudin 18.2抑制剂市场规模将分别达到10.87亿美元和23.03亿美元。

创胜集团关键候选药TST001——高亲和力靶向Claudin18.2重组人源化单克隆抗体,在临床试验中表现优异且进度领先,未来市场空间十分巨大。

PD-(L)1抑制剂市场前景也十分可观。

目前可得的临床数据表明,中国部分患病率最高的癌症(如肺癌、胃癌、直肠结肠癌、肝癌及食道癌)能够对PD-(L)1类药物治疗应答。

根据灼识咨询报告,预计中国PD-(L)1抑制剂的市场规模将由2019年的人民币61亿元增加至2030年的人民币655亿元,复合年增长率达24.1%。

具体到中国用于治疗TMB-H肿瘤的PD-(L)1抗体的市场规模预计将由2025年的1540万美元增长至2035年的5亿美元,复合年增长率为42%。

同时,在全球范围内,TMB-H PD-(L)1抗体的市场规模预计将于2025年达到约8亿美元进一步增长到2035年的约40亿美元。

综合来看,创胜集团的肿瘤候选药物前景是非常光明的,核心产品MSB2311的市场规模也在高速增长。

非肿瘤领域的3种候选药物所针对的适应症也比较常见,同样有着不错的市场前景。

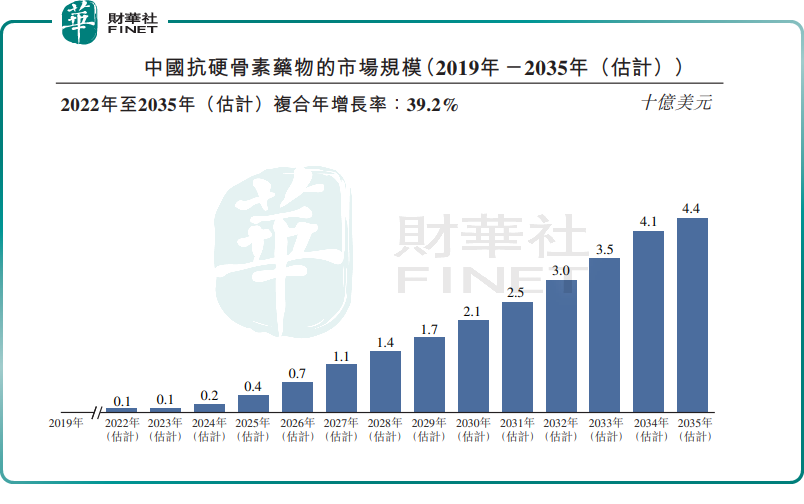

例如,国内硬骨素抑制剂的市场规模预计将在2022年扩大到1亿美元,并在2035年进一步增长至44亿美元,即2022年至2035年的复合年增长率达39.2%。

CDMO业务锦上添花

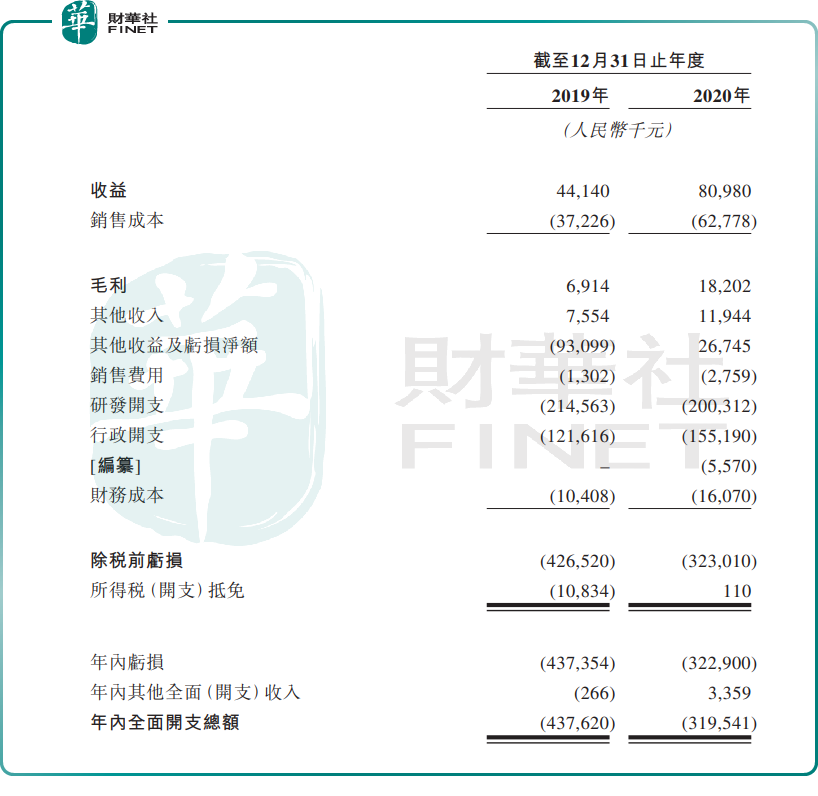

不过,上述的候选药物主要是立足于未来,而当下的创胜集团绝大部分收益都来自CDMO服务(合同研发生产组织)。

2019年、2020年,其CDMO服务分别实现收益约4414万元(人民币,下同)、8098万元。

另外,包括银行利息收入及政府补助在内的其他收入在上述期间分别为755万元、1194万元。

不过,研发项目产生的成本以及与经营有关的行政开支导致创胜集团在这两年分别亏损了4.37亿元,2020年亏损3.23亿元。

值得一提的是,近些年来,医药研发与生产外包(CXO)的景气度持续走高,CDMO正是其中一种类型。

只要新药在研发,那么医药外包行业就有发展。根据EvaluatePharma数据,全球医药研发费用将从2017年的1651亿美元增长到2024年的2039亿美元,复合增长率为3.1%。

与此同时,中国医药外包行业目前有两方面的利好:由于薪酬、产业链等因素的影响,医药外包行业向中印转移;国内医药行业正在经历“仿制药为主”向“创新为方向”的产业升级。

因此,创胜集团的CDMO业务未来有望继续为公司业绩做出贡献,起到锦上添花的作用。

结语

肿瘤药物市场空间广阔,创胜集团关键候选产品TST001是中国开发进度最快的Claudin18.2项目,已进入IIa期临床,是继安斯泰来的Zolbetuximab (IMAB362)之后全球第二款领先的单克隆抗体;MSB2311是中国仅有两款靶向TMB-H肿瘤的候选药物的其中一款;其余产品管线如治疗严重骨质疏松的TST002也有序推进中。公司拥有实力强大的研发团队及领先的研发技术,通过公开招股募集资金有望进一步加快研发进度,抢占市场领先地位,占据庞大的市场空间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)