9月13日,江特电机(002176.SZ)发布公告称,在江西宜春与国轩高科签订战略合作框架协议。根据协议,江特电机将向国轩高科供应不低于500吨/月电池级碳酸锂。

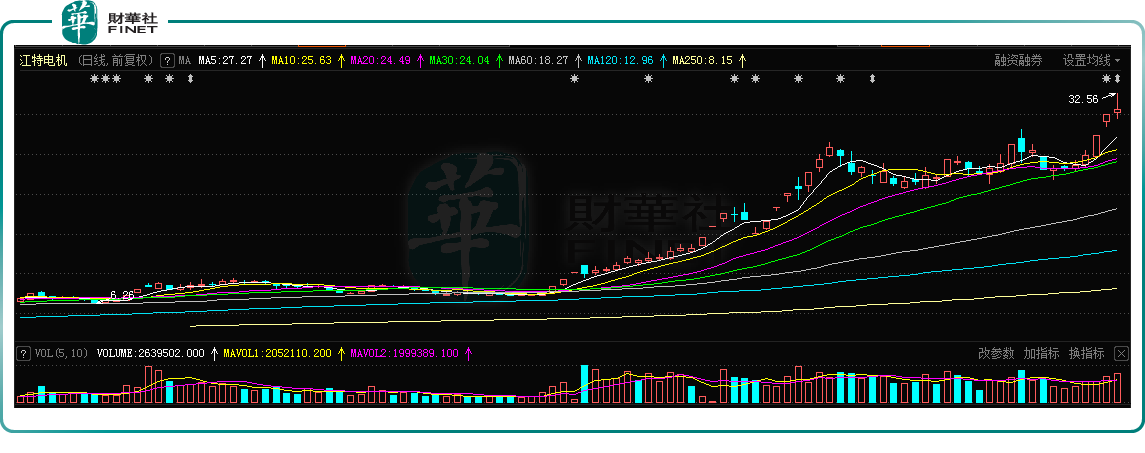

9月14日,江特电机股价涨幅1.7%,收盘价30.56元,总市值达521.5亿元,股价创历史新高。

乘着新能源行业的东风,今年以来,江特电机股价开启了疯涨模式。从年初迄今,江特电机涨幅已超7倍,近一年股价涨幅已突破13倍,若从今年7月起来算,江特电机股价更是像脱缰的野马一路飞涨,短短两个月涨幅近250%,堪称“一代妖股”。

那么,江特电机股价因何轮番疯涨?

01江特电机家里有“矿”

江特电机主营锂云母采选及碳酸锂加工、特种电机研发生产和销售,是目前锂矿储量最大和锂云母提锂产能最大的企业。

据了解,江西宜春拥有全球最大的锂云母矿,通过不断兼并收购,江特电机在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权。该企业充分运用自有锂资源的优势,70%的碳酸锂产品是利用锂云母加工生产而成,相较其他企业,成本优势显著。

在产能方面,江特电机分别拥有1.5万吨/年锂云母制备碳酸锂产能,和1.5万吨锂辉石制备碳酸锂产能,1万吨/年氢氧化锂产能和0.5万吨/年碳酸锂产能正在建设中。目前,江特电机锂业务已形成矿石开采—锂云母提炼—锂盐生产的一体化产业链,4.5万吨的锂盐产能规模仅次于天齐锂业和赣锋锂业,位居全国第三。

制约锂盐供给的核心是原料,尤其是锂辉石、锂云母和盐湖资源。按上述逻辑,在全球锂资源确定性紧缺的背景下,拥有锂矿资源的江特电机其优异性更加凸显。

02市场产销两旺

近一年来,电池级碳酸锂市场产销两旺。数据显示,2021年上半年,国内碳酸锂产量10.3万吨,同比增长40.8%,主流厂家基本完成了现货销售。

这主要是受益于下游新能源汽车强劲需求拉动,电池级碳酸锂的需求及价格一路飙升。数据显示,9月14日电池级碳酸锂均价为14.35万元/吨,与去年年底相比,累计涨幅超250%。

电池级碳酸锂价格的上涨及市场需求的火爆,让主营电池级碳酸锂产品的相关企业均实现业绩大爆发。据数据宝统计,2021年上半年,碳酸锂概念股净利润翻倍的有15只,占比高达79%。其中,赣锋锂业、天奇股份、藏格控股、科达制造等净利润增幅均在3倍以上,而作为碳酸锂龙头的江特电机更是开启“躺盈模式”。

财报显示,2021年上半年,江特电机实现营业收入13.6亿元,同比增长50%;净利润1.8亿元,同比暴增64倍,公司利润率得到了明显提升。

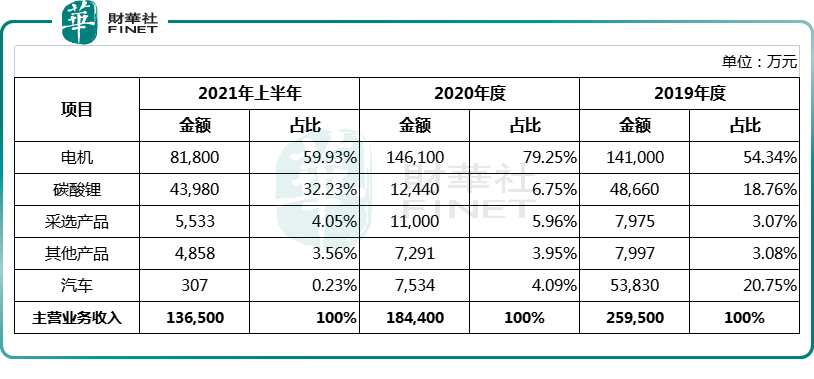

江特电机各产品在营收中的占比如下表所示:

由上表可看出,公司的主打产品是电机,占营收比重近6成。值得一提的是,碳酸锂占营收比重上升趋势相当明显,已从2020年6.75%的营收比重上涨至今年上半年的32.23%,营业收入同比增长高达252%。

2020年公司的碳酸锂业务还是亏损状态,今年上半年该业务毛利率已增长至27.67%,碳酸锂业务正逐渐成长为贡献利润的主力。江特电机预计,到2021年底,公司销售碳酸锂产品达2.72万吨,预计碳酸锂营收约20.1亿元,主营业务总体净利润4.1亿元,碳酸锂将贡献年度利润的70%。

03江特电机未来的成长空间

总的来讲,新能源行业的高景气度推动业绩增长,并拥有稀缺的锂矿资源,正是江特电机估值被不断抬升的核心因素。

但从以往的经验来看,锂电行业是具有一定的周期性。以2018年-2019年为例,江特电机因市场供过于求,锂价下跌而导致连续两年亏损。这是否也给江特电机未来的业绩与估值带来一些隐忧?

华创证券认为,受锂资源投资周期影响,锂价上涨有较强持续性。2015 年-2018 年,碳酸锂价格自4万元/吨上涨至19.5万元/吨,上涨周期为3年,涨幅接近4 倍,本轮在锂资源短缺背景下,上涨周期可持续至2022年,上涨期间锂价仍有较大空间。

中信证券表示,锂电板块的高确定性和长期成长性预计将吸引资金的持续流入,推动相关上市公司股价继续上行,持续看好锂板块,锂矿自给率高,业绩增长确定性强的企业。

不过,9月14日,江特电机在股票交易异常波动公告表示,虽然公司锂矿资源储量较丰富,但受采选能力受限、储量较大的矿山“探转采”工作周期长以及市场原材料采购紧张等因素影响,公司达成今年碳酸锂产量目标存在不确定性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)