2021年9月10日,立昂微(605358.SH)在大单的助力下于午后封死涨停板。

然而,风云突变,9月13日一开盘,该股直接惨吃一字跌停板。这还没完,9月14日,立昂微再度吃到一个一字跌停板,而截至收盘,卖一的位置仍有15.62万手卖单。

不过,毕竟是人气高涨的大牛股,9月15日,虽然立昂微依然跌停开盘,但是随后在大资金的暴力拉升下,成功翻红,截至发稿时间,放量涨4.34%,上演了绝地反击的戏码。

解禁叠加股东减持导致暴跌?

先来看看资金面,在前两个交易日吃到两个一字跌停的同时,立昂微也连续登上了龙虎榜。

9月14日的龙虎榜则显示,买入、卖出金额排名前五的席位中既有机构专用、华鑫证券上海分公司这样的机构席位,也有一些普通席位。

而从消息面来看,立昂微的暴跌主要是受到了巨额解禁叠加减持的影响。

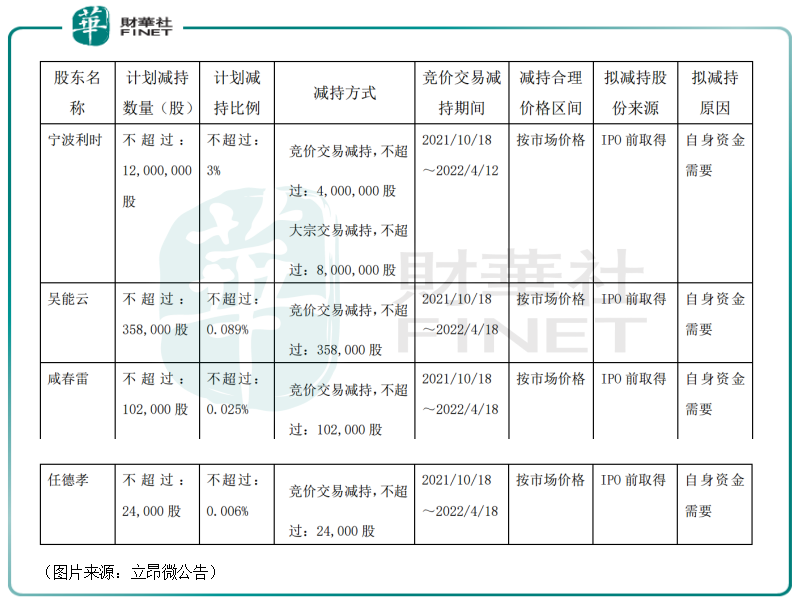

9月6日,立昂微就发布公告称,公司将于9月13日解禁2.42亿股限售股,占公司总股本的60.46%,包括宁波利时信息科技有限公司等169名股东。

而就在9月13日,该公司再度公告称,股东宁波利时,以及公司董事、副总经理、财务总监、董事会秘书吴能云、副总经理咸春雷、监事会主席任德孝拟分别减持不超过3%、0.089%、0.025%、0.006%的公司股份。其中,宁波利时是该公司的第二大股东,也是此次解禁数量最多的股东。

上述四位股东合计拟减持不超过1248.4万股公司股份,约占立昂微总股本的3.12%。

关于减持的理由,则全部是自身资金需要。

正是在这两重因素的叠加之下,立昂微的股价才遭遇了连续跌停。

暴跌超4成后,股价较上市初仍涨17倍!

其实,仅从比例来看,此次立昂微减持的比例不算低,但也不是最高的那一档,毕竟A股市场也有一些上市公司的股东一次减持就直接是6%的比例。

不过,在解禁后宣布减持的公司不少,但是像立昂微这样连续一字跌停的在A股市场也不多见。

究其原因,可能还是因为立昂微上市后股价涨幅过高,这或许也导致一些资金认为后续其余股东也可能会跟随减持套现。

数据显示,在2020年9月11日登陆A股市场后,立昂微的股价(前复权)基本算得上是一路高歌猛进,2021年7月30日,最高曾达到188.07元/股,较上市之初累涨近30倍。

此后,其股价出现大幅回调,至9月14日收盘,已经跌去了42%,但仍较上市之初累涨了近17倍。

可以说,股价在跌去超4成后,较上市之初仍有17倍涨幅的立昂微就算是放眼整个A股市场也依然是妥妥的超级牛股。

要知道,上述这些解禁的股东取得立昂微股份的成本是很低的,经过上市这一年的疯涨,都获得了丰厚的回报,有减持套现的打算并不奇怪,尤其是一些做财务投资的机构和个人更是如此。

而近期立昂微所在的大科技板块的整体表现并不好,大部分概念股遭遇了回调,这或许也加剧了一些股东趁高位减持的想法。

未来前景被广泛看好?

值得一提的是,立昂微的股价疯涨也不是没有缘由的,该公司所处的科技行业正景气,业绩也是一路走高。

立昂微上市于2020年9月11日,从事半导体硅片和半导体分立器件芯片的研发、生产和销售,以及半导体分立器件成品的生产和销售。

从业务分类来看,其主营业务主要分为三大板块:半导体硅片、半导体功率器件、化合物半导体射频芯片,主要产品包括6-12英寸半导体硅抛光片和硅外延片、6英寸肖特基芯片和MOSFET芯片、6英寸砷化镓微波射频芯片等三大类。产品主要的应用领域包括通信、计算机、汽车、消费电子、光伏、航空航天等产业。

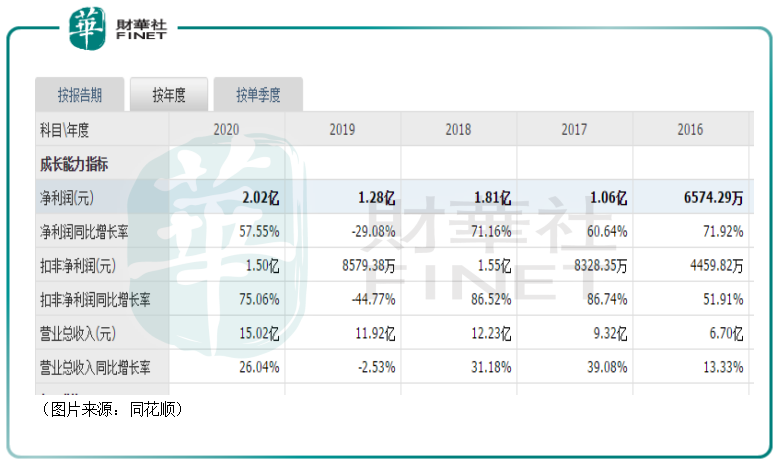

近些年来,除了2019年业绩有所下滑外,该公司的业绩获得了持续增长。2020年,立昂微实现营收15.02亿元,同比增长了26.04%,归母净利润同比增长57.55%至2.02亿元。

而在2021年上半年,该公司实现营收10.28亿元,同比增长了58.57%,实现归母净利润2.09亿元,同比增长了174.21%,营收和归母净利润双双创下历史新高。

在立昂微发布2021年半年报后,多家券商机构也纷纷给出了“买入”评级。

只是该公司的业绩增速虽然比较快,但是营收和归母净利润的规模依然比较小,而且相较于其巨大的股价涨幅而言,这个业绩增速其实可能也只算是中规中矩,截至9月14日收盘,立昂微的估值也仍然是比较高的。

展望未来,立昂微能否将业绩的高增速维持下去才是关键所在,这也决定着公司的股价后面还能否再度起飞。

半导体硅片是该公司目前最核心的产品,贡献了超过6成的收入和利润,其次则是半导体功率器件,基本贡献了剩下的绝大部分的收入和利润。

从产业链的角度来看,芯片的制作是半导体产业的重中之重,而硅片的加工是芯片生产的第一环节,直接决定了下游晶圆生产的良率。

众所周知,最近几年,中国半导体产业得到了非常多的政策支持,发展十分迅速。半导体产业的未来前景也被广泛看好,相应的半导体硅片这一细分环节的前景也很光明。

值得注意的是,在这个细分环节还有一个趋势不容忽视,那就是国产替代。

目前,这个细分领域的现状是少数外国及中国台湾厂商占据了绝大多数市场份额,手握核心生产技术,在大尺寸半导体硅片市场中,垄断性更为明显。

根据IC Insights发布的《2021-2025年全球晶圆产能报告》,2020年全球前五大半导体硅片厂商分别为日本的信越化学,市占率为27.53%;日本盛高(SUMCO),市占率为21.51%;中国台湾地区的环球晶圆,市占率14.8%;德国的Silitronic以及韩国的SK Siltron,市占率分别为11.46%和11.31%。

其中日本地区两家公司合计市场份额超过45%,前五大厂商一共占据全球半导体硅片市场超过85%的份额。

而在未来几年将占据主流的12英寸大硅片市场领域,由于工艺难度大,截至2020年12月,全球12英寸硅片产能最多的是韩国三星,占全球21%的市场份额。

根据乐晴智库,我国12英寸片基本完全依赖进口,8英寸片国产化率约在10%左右,6英寸片国产化率约50%。

随着中国半导体行业的发展,半导体硅片的国产替代空间是巨大的,尤其是12英寸大硅片和8英寸片领域。

据悉,立昂微的子公司金瑞泓微电子正在建设年产180万片集成电路用12英寸硅片项目。

除了半导体硅片外,该公司的另一核心产品半导体功率器件同样前景广阔。

结语

受益于行业高景气和国产替代的大趋势,立昂微的前景值得期待。不过,就短期而言,虽然其股价9月15日迎来了惊天大逆转,但是能否就此企稳重回涨势,还很难说,后续仍需多加注意。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)