編者按

作為動力電池電解液核心材料——六氟磷酸鋰,正在經歷一波波的漲價潮,市場報價數據從2020年7月最低不足7萬元/噸,到2021年6月突破30萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸,強勢上漲的背後邏輯是什麽?在上下遊產業鏈中所處什麽位置?市場前景多大,以及行業壁壘多高?六氟磷酸鋰的崛起能夠帶來哪些投資機會?六氟磷酸鋰概念股誰更有發展潛力?

財華社《六氟磷酸鋰》專題的第一篇文章《六氟磷酸鋰「火熱來襲」|一波波漲價潮席卷而來,誰將在浪尖起舞?》圍繞六氟磷酸鋰的價格上漲、遊產業鏈、市場前景方面的問題進行了解答。

第二篇文章《六氟磷酸鋰「火熱來襲」|脫胎換骨的延安必康,為啥成為「新寵」》分析了一只新秀——延安必康股價大漲的原因。

第三篇文章《六氟磷酸鋰「火熱來襲」|乘風而起的永太科技,重返高景氣》,分析了永太科技連續創新高的邏輯。

第四篇文章《六氟磷酸鋰「火熱來襲」|上行週期,三美股份加速成長?》,分析了三美股份有意在六氟磷酸鋰等鋰電材料賽道轉型的動機。

在六氟磷酸鋰的賽道上,延安必康、永太科技、三美股份這些公司都是後起之秀,屬於「鋰電轉型股」;雖然天賜材料是大巨頭,但六氟磷酸鋰在其戰略上依然是自產自用為主,因此,六氟磷酸鋰在這幾家公司的營收中佔比並不高,而此文提及的天際股份與多氟多則是正規軍,根正苗紅的六氟磷酸鋰概念股。

多氟多與天際股份都是實打實的以六氟磷酸鋰為主業,但多氟多在二級市場上比天際股份略勝一籌:當天際股份30元的時候,多氟多步入40元;當天際股份40元的時候,多氟多已經踏入50元的門檻;當天際股份50元的時候,多氟多已衝破60元大關。

天際股份為啥追不上多氟多?或者說,未來有可能追的上嗎?此文將對這兩家公司進行多維度的對比,以方便大家建立更深的認知。

01 創始人、背景和歷史

創業之初,在與日本的六氟磷酸鋰生產企業尋求合作受挫後,多氟多創始人李世江暗暗發誓:「一定要生產出世界上最好的六氟磷酸鋰。不僅要和日本企業競爭,還要把中國的六氟磷酸鋰賣到日本去!」

如今多氟多已在業内小有名氣,「很多第一次來多氟多的專家和投資者很驚奇,都說沒想到焦作這個地方竟然藏著一個科技這麽牛的企業。」李世江如是說。

1950年,李世江生於河南,今已71歲,李世江常開玩笑——自己是六七十歲的年齡、30歲的心態、20歲的心臟、偶爾還有點童心的人。他當過兵,2019年被表彰為全國模範退役軍人,1973年,李世江從部隊轉業回到地方。他放棄了電力、郵政等在當時「肥得流油」的部門,而是進入溫縣化肥廠當起了工人,靠著實幹精神,一直幹到副廠長。

因螢石不可再生,發展氟化工不能一直開採地下螢石,獲取氟資源的其它途徑在哪?偶然的一次出差,李世江終於有了答案,他發現在磷肥生產過程中,產出大量副產品,堆積如山污染環境,這些「廢物」是氟矽酸,含有氟,李世江嗅到了商機。

1999年,李世江正式成立多氟多,2010年2010年,憑借著六氟磷酸鋰的研製成功,多氟多成功登陸資本市場,成為我國無機氟化工行業第一家上市公司。他還成為幾十項行業國家標準的制定和修訂者,還獲得了國家科學進步獎。

2021年7月15日,多氟多與河南理工大學合作成立河南理工大學新材料產業學院,目標是培養新材料領域復合型人才和高端人才,李世江被選為院長。

值得一提的是,多氟多也是一家典型的家族企業,其女李淩雲在多氟多擔任副董事長,其子李世江之子擔任總經理,而且多氟多六氟磷酸鋰的項目帶頭人正是李雲峰。

我們再來看看天際股份,公司全稱是廣東天際電器股份有限公司,成立於1996年,原本是一家電器公司,後轉型到氟化工賽道。

天際股市創始人叫吳錫盾,生於1963年,潮汕人,目前在香港定居,1994年,31歲的吳錫盾,在經歷了汕頭中馬非林廠、汕頭港務局、汕頭外輪理貨公司等國營事業單位的職場洗禮後,決定下海經商。

吳錫盾天生自帶潮汕人的敏銳的經商頭腦,有膽有識,廣東家庭喜歡炖和煲的生活習慣,以及慣於中藥養生的食療特色,這一點成為其創業契機,創立汕頭四達電器公司,這便是天際電器的前身,主營家用電器、通信設備、製冷設備,很快在廚房小家電領域構築了一定的競爭壁壘。

2011年至2014年,「天際」品牌烹調器具(電炖鍋、電炖盅)產銷量及市場佔有率已躋身行業第一,市場佔有率常達30%。2015年,天際電器成功登陸A股中小板。

2016年6月,吳錫盾選擇跨界佈局鋰電池電解液主要原材料六氟磷酸鋰領域,以27億元收購江蘇新泰材料科技100%股權,開啓雙主業轉型之路,進軍鋰電池原料六氟磷酸鋰的生產銷售。2017年,吳錫盾、池錦華夫婦以40億元的身家登上胡潤中國富豪榜。

對比一下兩公司的創始人、發展歷史,我們可以發現,多氟多更加根正苗紅,很早就在根紮於氟化工領域;而天際股份是後來者,通過收購江蘇新泰,注入資本的力量後,迎來新的發展機遇。

02 技術路線、研發、專利與毛利空間

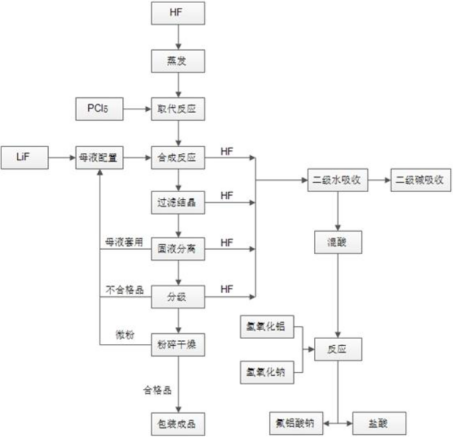

技術方面,多氟多採用「雙釜法」合成工藝,相比於國内外採用的「單釜法」提高了中間產物五氟化磷的利用率,原料利用率提高30%左右,成本降低20%左右,實現了「零排放」;採用真空過濾幹燥一體化的獨特工藝,與國内外其它同類技術的過濾和烘幹為兩個工段相比,縮短了工藝流程,提高生產效率10%,保證了產品質量的一致性和穩定性,該技術屬於國内首創,公司對其具有自主知識產權。

天際股份生產的六氟磷酸鋰也是為晶體,2020年度的六氟磷酸鋰生產線技術改造已經完成,進而產能有所升級,具體如下所示:

研發方面,多氟多,2020 年研發人員數量561人,研發投入金額2.16億元,研發投入佔營業收入比例 5.13%;

天際股份,2020 年研發人員數量126人,研發投入金額0.29億元,研發投入佔營業收入比例 3.96 %。

由此看出,多氟多在研發投入方面要比天際股份更加激進,更加深入一些。

專利方面,在六氟磷酸鋰方面,多氟多2021年中報顯示已申報專利741項,授權專利521項, 其中發明專利161項。主持制、修訂了109餘項國家、行業標準,其中:電池級氟化鋰的製備方法、一種製備六氟磷酸鋰的方法、一種結晶六氟磷酸鋰的方法、一種六氟磷酸鋰幹燥方法及設備、一種動態結晶製備六氟磷酸鋰的方法和裝置、一種晶體六氟磷酸鋰的製備方法、電池級氟化鋰的製備方法等專利。其中,雙反應釜中循環反應製得高純六氟磷酸鋰,該技術屬於國内首創,公司對其具有自主知識產權。

天際股份在專利方面的輸出成果就有些單薄,根據2020年報披露,如下所示:

在六氟磷酸鋰產品的毛利率方面,多氟多2020年的毛利率為26.03%,2021年上半年已經大幅度提升至44.44%;天際股份2020的毛利率為19.66%,2021上半年大幅提升到55.20%的水平。

03經營業績、產能、主力資金的青睐度以及「二級市場」上的追逐

業績方面,多氟多2021年中報顯示,主營收入29.15億元,同比上升66.48%;歸母淨利潤3.08億元,同比上升1859.97%;扣非淨利潤2.88億元,同比上升1017.69%,其中,六氟磷酸鋰在多氟多的營收中佔比為46.71%,上半年滿產滿銷,產銷大概5000多噸。

天際股份2021中報顯示,主營收入7.53億元,同比上升177.75%;歸母淨利潤2.05億元,同比上升708.98%;扣非淨利潤1.98億元,同比上升614.29%。在營收與淨利潤方面,天際股份稍顯遜色,其中,六氟磷酸鋰在天際股份的營收中佔比為78.74%,這一數值比多氟多要高。具體如下表所示:

不過值得一提的是,天際股份已經披露2021年的前三季度業績預告,預計前三季度淨利潤為4.4億元-4.6億元,同比扭虧,其中第三季度預盈2.4億元-2.6億元。

現有產能方面,多氟多的六氟磷酸鋰2021上半年出貨量5000多噸,目前具備年產1萬噸生產能力,2021年下半年達到1.5萬噸生產能力;目前天際股份的六氟磷酸鋰年設計產能8160噸,現有產能在技術改造後,產能可以達到1萬噸,2021年上半年内設計產能4080噸,實際產量4185.5噸。

擴建產能方面,多氟多7月份宣佈擬投資51.5億元,建設10萬噸六氟磷酸鋰及4萬噸雙氟磺酰亞胺鋰和1萬噸二氟磷酸鋰項目。預計2025年底全部建成。9月份再發公告,擬在陽泉市投資10億元建設年產2萬噸六氟磷酸鋰及添加劑項目,這個公告算是一個實質性的動作,與上個公告一脈相承。目前天際股份在擴建產能方面,暫無披露。

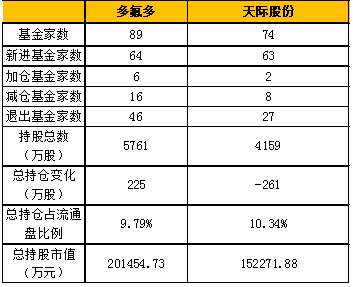

主力資金方面,截止6月30日,持倉多氟多的基金公司有89家,天際股份為74家,主力資金持股多氟多5761萬股,持倉天際股份4159萬股,佔流通股比例分别為9.79%、10.34%,具體如下表所示:

數據顯示,多氟多受到主力資金的關注度較高。

兩家公司在二級市場的走勢也是極為相似,2021年9月15日,多氟多在二級市場的收盤價為60.33元,創下今年新高;天際股份恰巧也是這一天以50.97元的收盤價創下今年新高。

天際股份能否追的上多氟多,更多的取決於產能的提升,進而帶動業績的利好。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)