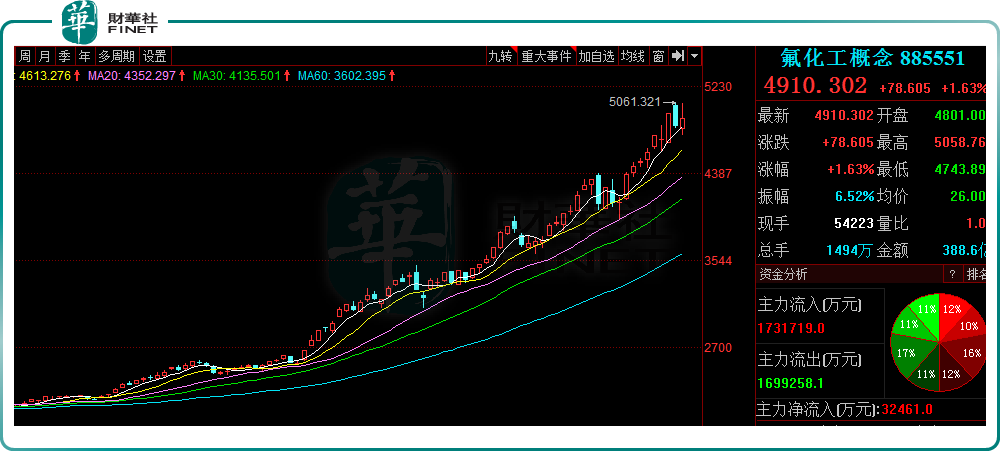

今年以来,氟化工产业在需求强势增长背景下走出了“超级行情”,尤其是PVDF(聚偏氟乙烯)、六氟磷酸锂等细分赛道概念备受资本追捧,相关企业股价一路飙升。近一年,氟化工指数累计涨幅近150%。

年初迄今,联创股份(300343.SZ)涨幅超8.4倍,永太科技(002326.SZ)涨逾4.7倍,云天化(600096.SH)涨逾4.4倍,永和股份(605020.SH)涨逾4.3倍,兴发集团(600141.SH)涨逾4倍。

9月17日,氟化工概念继续拉升,三美股份(603379.SH)、深圳新星(603978.SH)、滨化股份(601678. SH)、兴发集团(600141.SH)强势涨停,东阳光(600673.SH )、多氟多(002407. SZ)纷纷跟涨。

那么,氟化工板块强势上涨背后的逻辑是什么?概念股中谁更有发展潜力呢?

01氟化工产品价格上涨

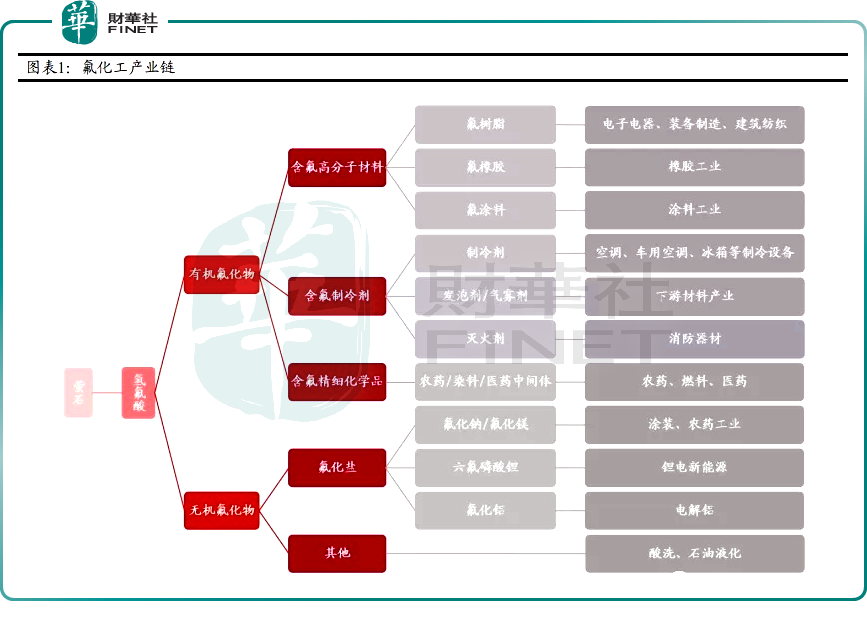

氟化工泛指所有含氟元素的产品及其衍生品。近年来,随着技术进步和需求的增长,氟化工产品在制冷剂、锂电池、光伏、风能等领域均有广泛应用。

从氟化工的产业链来看,上游原材料是火山岩浆残余物——萤石(又称氟石);中游为氢氟酸,主要应用于有机氟化工产品的生产中,占比约63%;下游细分行业包括制冷剂、PVDF(分为电池级和光伏级)、六氟磷酸锂、电子级氢氟酸等,其中市场容量最大的是制冷剂行业。

根据行业数据,今年以来氟化工产品价格持续大涨,成了氟化工概念股持续拉升的重要催化剂。截至当前,PVDF年涨幅达3倍;六氟磷酸锂年涨幅近5倍;制冷剂各细分产品中,R142b年涨幅高达770%(R142b是PVDF原料),R125、R410a等价格均翻倍上涨。

这种价格上涨的状态能持续多久?

02行业高景气度高涨

对于氟化工产品价格的大涨,主要是源其处于高景气度行业,需求旺盛,而供给端受限,在市场供不应求的状态下,产品价格上涨。

笔者将从产业链上中下游来分析,具体如下:

萤石资源紧缺性日益凸显。从上游萤石资源来看,萤石是氟化工产品的主要前端原材料。中国萤石产量占全球产量近60%,萤石储量全球位列第二,但由于前期大量开采和变相出口,我国资源优势正在流失,2020年自给率已跌破90%降至87.76%。

万联证券指出,在制冷剂及新能源氟化工材料同步保持高景气的背景下,萤石的稀缺性将在未来逐步凸显,甚至可能出现在萤石环节受制于海外的窘迫现象。

受益新能源产业的高速发展。从锂电行业来看,含氟高分子材料PVDF(聚偏氟乙烯)和氟化盐六氟磷酸锂分别可以用作锂电池正极材料、粘结剂和电解质材料。在我国新能源产业高速发展的背景下,上述两种材料也成为了今年以来氟化工最受关注的细分产品。

目前需求端正加速放量,而供给端基本处于满产满销的紧平衡状态,但新增产能要在2022-2023年才进入投产高峰期,因此导致2021-2022年这两类产品在市场供需失衡,产品及原材料价格由此上涨。

中信证券预计,到2025年,PVDF和六氟磷酸锂的需求将分别达到12.47万吨和10.22万吨,供应短缺情况起码持续到2022年底。

制冷剂行业强势回暖。从制冷剂行业来看,制冷剂主要应该于家用空调,其次是冰箱和车用空调。基于环保需求,2020年业内大规模生产三代制冷剂,同时大打“价格战”,导致产能过剩、价格下跌。进入2021 年,下游空调、冰箱等需求回暖,三代制冷剂有望迎来景气反转的拐点。

综上所述,氟化工板块能够在二级市场持续走高,主要驱动力还是在于产业链潜藏的巨大红利。

03产业链龙头企业有望受益

下游的高涨需求释放出来的红利,产业链头部企业已经尝到了甜头。从半年报来看,多数氟化工公司业绩大增,具体来看:

金石资源(603505.SH)是国内萤石龙头企业,今年以来涨幅145%,保有资源储量约2700万吨,对应矿物量约1300万吨,主产品为酸级萤石精粉及高品位萤石块矿。今年上半年净利同比增长10.95%。

巨化股份(600160.SH)是国内制冷剂龙头企业,具备上中下游从氢氟酸到含氟新材料的完整的氟化工产业链,旗下制冷剂品类齐全,并拥有二代制冷剂R22 产能15万吨,三代制冷剂产能22 万吨。今年以来涨幅121.6%,上半年该企业净利同比增长644.15%。

永和股份(605020.SH)是国内氟化工产业链最完整企业之一,拥有拥有苏莫查干敖包萤石矿(一采区)采矿权,探明的矿石储量约255.6万吨。目前形成萤石精粉年产能8万吨、无水氢氟酸年产能8.5万吨、氟碳化学品单质年产能10万吨以上、含氟高分子材料年产能4800吨。上半年净利实现同比增长68.58%。

联创股份(300343.SZ)是国内领先的化工新材料企业,优先发展新能源相关产品,布局了8000吨/年PVDF产能,3000吨以及年内投产,预计2021年底生产出1000吨合格PVDF。上半年净利润约4723.7万元,实现同比扭亏为盈。

多氟多(002407.SZ)是全球氟化盐龙头企业,2021年底六氟磷酸锂总产能可以达1.5万吨,2022年底总产能将达4万-4.5万吨。上半年净利同比增长18.6倍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)