专题背景:

相对于木材、金属及陶瓷悠久的历史,塑料工业历史显得非常短暂。20世纪20、30年代,随着醇酸树脂、聚氯乙烯、丙烯酸酯类、聚苯乙烯和聚酰胺等塑料的相继出现。

塑料问世时间短,但凭借较低成本、轻便、耐腐蚀和可塑性强等优点,应用范围迅速不断扩展开来。短短数十年,塑料已经成为人们日常生活中的必需品,如食品包装、快递包装、外卖打包盒、超市购物袋等。此外,在工业领域,塑料已经成为构建现代社会的重要材料之一,并且在很多领域是无可替代的,比如,化工容器、家电零部件、体育用品、电线电缆、静脉注射软管等。

然而,塑料给现代社会带来诸多便利的情况下,不规范生产、使用、处置塑料会造成资源能源浪费,带来生态环境污染,甚至会影响群众健康安全。尤其是,塑料垃圾和微塑料环境危害最甚,几乎是无孔不入。例如,近些年一直媒体报道的海洋生物,鸟类,甚至食品,饮用水当中均检测出不同材质的微塑料颗粒。

根据联合国环境规划署(UNEP)报道,到2050年,99%的鸟类都会食用塑料。如果不采取行动,到2040年,每年流入海洋的塑料将增加为原来的近三倍,达到每年2,900万吨(范围:每年2,300万-3,700万吨),相当于全球每米海岸线都有50公斤塑料。塑料不光会造成白色污染,对于周围视觉环境产生影响。混在土壤中影响农作物对于营养的吸收;添加剂的渗出污染水源;焚烧产生的有毒气体也对人体有极其大的危害。

目前,白色污染(塑料污染)已经成为各国亟待解决的共同难题。塑料污染的治理主要应从源头减量、回收、替代、清理四方面入手,其中用在自然环境中可降解的塑料替代传统塑料是治理工作的重要一环。目前全球各国纷纷出台政策鼓励降解塑料的使用,我国2020年也出台了新版禁塑令,支持可降解塑料的推广使用。

2021年9月15日,国家发展改革委、生态环境部联合印发了《“十四五”塑料污染治理行动方案》(以下简称《方案》),正式打响了未来5年全国对白色污染(塑料污染)整治的发令枪。在《方案》中还强调到,科学稳妥推广塑料替代产品。充分考虑竹木制品、纸制品、可降解塑料制品等全生命周期资源环境影响,完善相关产品的质量和食品安全标准。开展不同类型可降解塑料降解机理及影响研究,科学评估其环境安全性和可控性。

随着政策力度加大以及部分传统塑料的需求部分将向可降解塑料转移,可降解塑料市场需求释放有望加速。对此,财华社针对可降解塑料这条“康庄大道”进行了专题策划,为广大读者及投资者梳理出可降解塑料的类别、市场前景、投资机遇及相关上市企业。

什么是可降解塑料

根据降解机制,可降解塑料通常分为光降解塑料、生物降解塑料和光-生物降解塑料。其中生物降解塑料是现在可降解塑料行业的主流。

根据降解机制,可将中国可降解塑料发展大致划分为三个阶段:

第一阶段,就是早期的光降解塑料。在20世纪60年代初,中国开始采用塑料棚膜用于稻田种植,并在1979年正式从日本引入塑料地膜用于蔬菜种植。例如,塑料大棚种植蔬菜、育苗、花卉等等。

随着塑料产品在农业应用逐步普及开来,白色污染问题也开始出现。譬如,大量塑料残膜影响景观,而且有动物误食死亡。

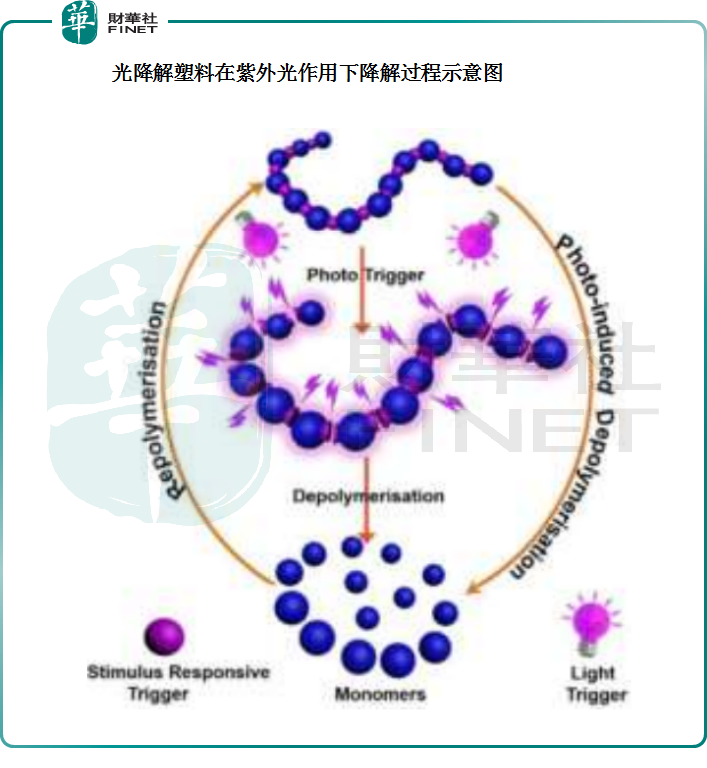

为应对这一问题,中科院上海有机化学研究所、上海塑料制品研究所等科研和生产单位开始研发可降解塑料地膜,可通过光的作用可实现降解的塑料,即光降解塑料。

顾名思义,光降解塑料,在光化学作用下,光降解塑料的高分子链因遭到破坏而失去强度,材料发生脆化,并在风、雨等自然环境的作用下进一步细脆化,最终分解成为粉末融入土壤进入新一轮的生物循环。

然而,在使用光降解塑料过程中,光降解塑料优缺点十分明显。优点方面,成本低、生产工艺简单不复杂,也好用。缺点方面,就很明显了;在使用过程中,这玩意容易受到温度、光照强度等自然条件的约束,不好把控。光降解塑料离不开光,没光照,它的作用机制很难完全发挥;简单举个例子,埋藏在地下的光降解塑料甚至会由于没有光照而收效甚微,或根本无法分解。目前,由于光降解塑料的适用面较窄,主要集中于农作物覆盖物上。

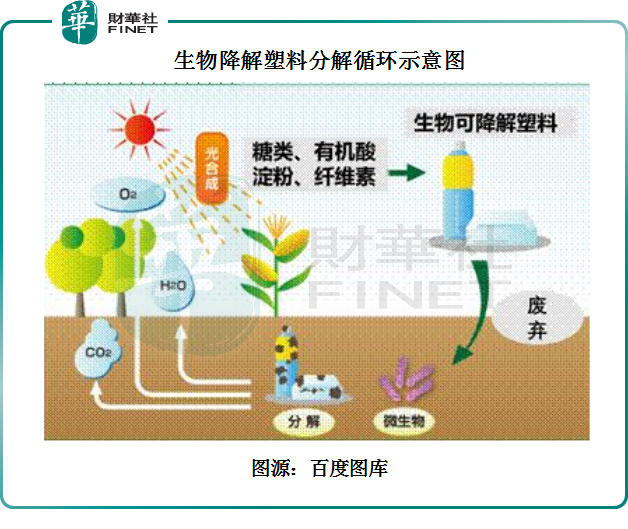

第二阶段,受光降解塑料局限性等影响,以及欧美国家技术路线的驱动,具有良好的降解性,废弃后能不依赖光照自然分解,适合日常废弃塑料的情景,而且代谢废物是二氧化碳、水的无害小分子的形式回归自然界的物质循环的塑料孕育而生;它的名字就叫生物降解塑料,亦是现在可降解塑料行业的主流产品。

生物降解塑料是塑料替代材料中的一种,是指在土壤、海水、淡水、堆肥等环境条件下可被自然界存在的微生物完全降解变成二氧化碳(CO2)或/和甲烷(CH4)、水(H2O)及其所含元素的矿化无机盐等的一类塑料。

目前已经产业化的生物降解塑料类型主要包括聚乳酸(PLA)、聚对苯二甲酸丁二醇酯(PBAT)、聚羟基链烷酸酯(PHA)、聚碳酸亚丙酯(PPC)等。其中用于膜袋类原料主要为PBAT,用于餐饮具、注塑、纤维的原料主要为PLA。其他类型的生物降解塑料主要应用于高端领域,并随着性能的改善、成本的不断降低,开始在纤维、农用地膜等生活用品领域应用。

虽然生物降解塑料优势比光降解塑料高出几个级别,但是生物降解塑料仍存在棘手的问题,如加工困难、工艺复杂、成本较高等。

第三阶段,就是光–生物降解塑料。顾名思义,就是结合了光降解机理以及生物降解机理,以解决突破性能和价格瓶颈。生物降解机制让光–生物降解塑料可在光照不足的情况下降解彻底,而且降解速度能达到普通降解塑料的5倍以上。另外,光–生物降解塑料在很大程度上改善了生物降解塑料加工困难、工艺复杂、成本较高等问题,克服了生物降解塑料难以推广应用的弊端。虽然光-生物降解塑料潜力大,但目前仍处于研发阶段。

塑料污染政策持续加码,可降解塑料市场规模达600多亿元

为了进一步治理塑料污染等问题,中国已经出台了很多政策治理塑料污染,并取得不错的成效。

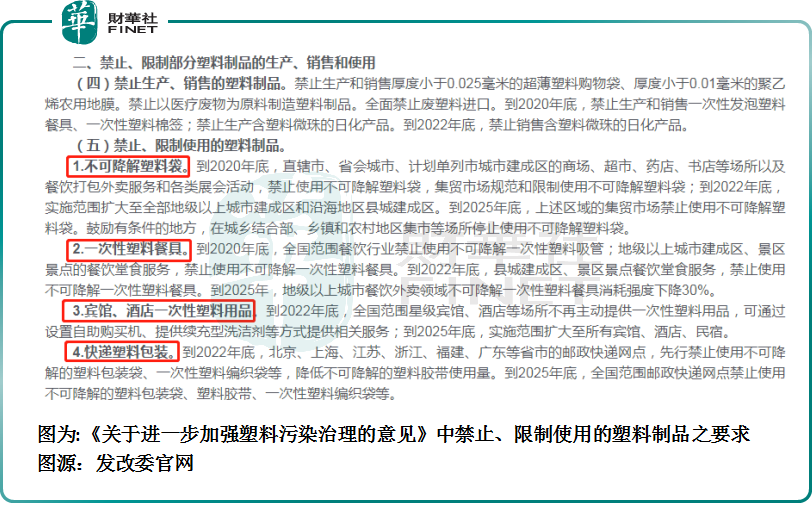

2018年,针对塑料垃圾污染,国家发改委提出了“限制一批、替代一批、规范一批”的原则;2020年中央两度发文,表明了国家在治理塑料污染方面的决心。国家发展改革委联合生态环境部于2020年1月16日发布《关于进一步加强塑料污染治理的意见》被称为“史上最强限塑令”。其中,“意见”要求在2025年,完善塑料制品生产、流通、消费和回收处置等环节的管理制度,对不可降解塑料、一次性塑料餐具、宾馆、酒店一次性塑料用品及快递塑料包装逐渐禁止、限制使用;2020年7月10日,发布了《关于扎实推进塑料污染治理工作的通知》,要求各地在8月中旬前出台省级实施方案,确保如期完成目标任务。目前30多个省份和直辖市也出台了各省的禁塑令或限塑令。

到了2021年,国家发改委印发了《“十四五”循环经济发展规划》,塑料污染全链条治理专项行动成为重点行动之一,要求严格禁止生产超薄农用地膜、含塑料微珠日化产品等危害环境和人体健康的产品,鼓励公众减少使用一次性塑料制品;同时要求强化市场监管,严厉打击违规生产销售国家明令禁止的塑料制品,严格查处可降解塑料虚标、伪标等行为。

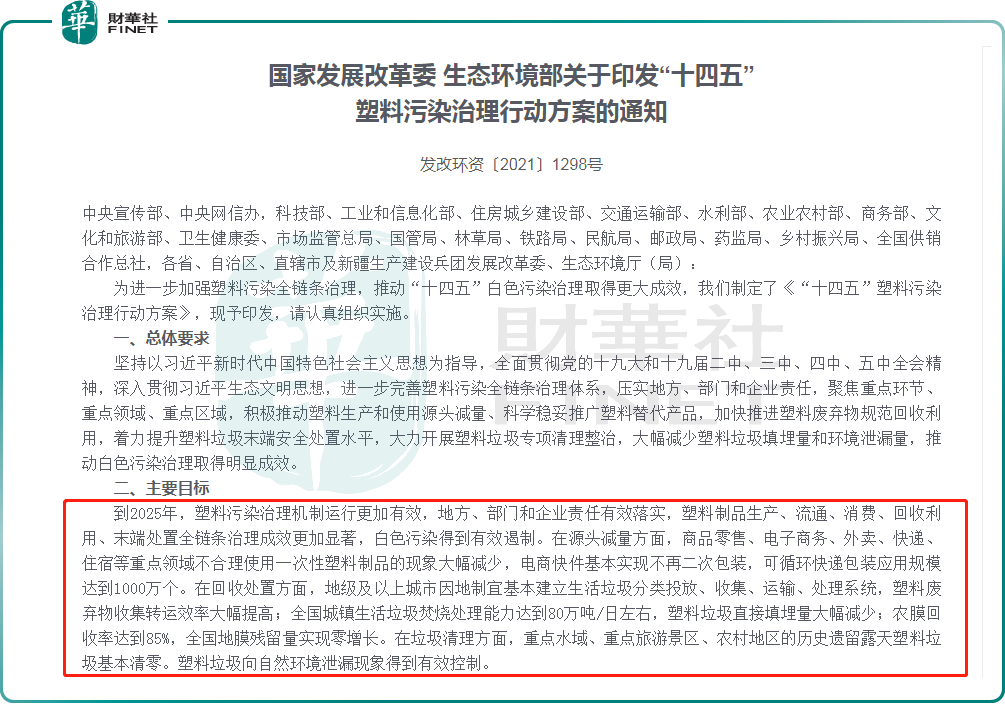

2021年9月15日,《方案》中明确强调,到2025年,塑料污染治理机制运行更加有效,地方、部门和企业责任有效落实,塑料制品生产、流通、消费、回收利用、末端处置全链条治理成效更加显著,白色污染得到有效遏制。在源头减量方面,商品零售、电子商务、外卖、快递、住宿等重点领域不合理使用一次性塑料制品的现象大幅减少,电商快件基本实现不再二次包装,可循环快递包装应用规模达到1000万个。在回收处置方面,地级及以上城市因地制宜基本建立生活垃圾分类投放、收集、运输、处理系统,塑料废弃物收集转运效率大幅提高;全国城镇生活垃圾焚烧处理能力达到80万吨/日左右,塑料垃圾直接填埋量大幅减少;农膜回收率达到85%,全国地膜残留量实现零增长。在垃圾清理方面,重点水域、重点旅游景区、农村地区的历史遗留露天塑料垃圾基本清零。塑料垃圾向自然环境泄漏现象得到有效控制。

随着我国塑料污染治理政策的不断深入,生物可降解塑料产业得到快速发展。从产能上看(可降解塑料的上游原材料),2020年我国PBAT、PLA年产能分别约为30万吨、10万吨,约占全球产能一半。预计到2025年,我国PBAT、PLA年产能将在700万吨左右和100万吨以上,约占全球产能三分之二以上。从标准上看,生物可降解领域标准正逐步完善,生物降解ISO国际标准检测方法中,我国已等同转化11项。从检测能力上看,能够对生物降解塑料的降解性能进行检测的机构快速增加,国际上被同行或像DINCERTCO、BPI等认证机构认可的能够检验这些检测的实验室约15个。

那么,随着政策不断出台,可降解塑料市场规模有多大呢?

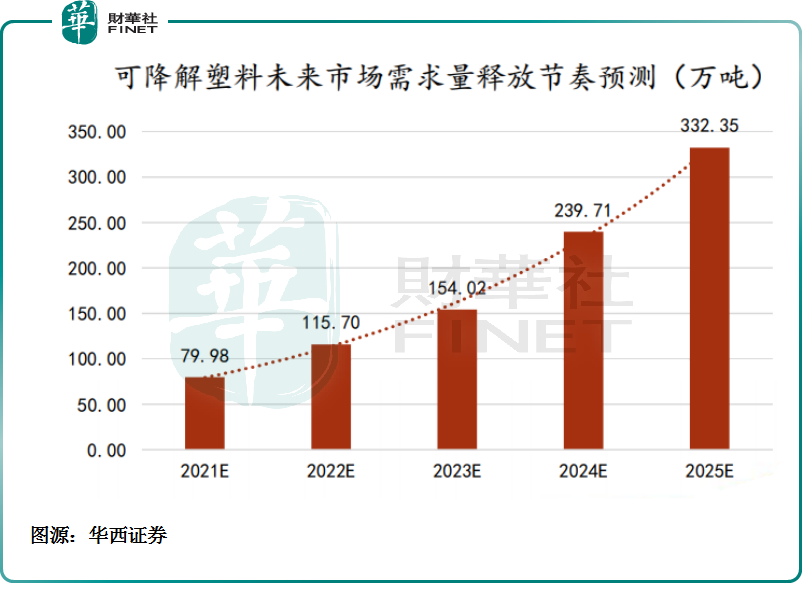

据华西证券研究报告显示,若购物袋和农用薄膜消耗量保持稳定,外卖包装和一次性刀叉勺在产业扩张下刺激消费量以每年10%的增速下进行测算,在极为保守的假设条件下,预计在未来5年市场需求量分别达到80,116,154,240,332万吨。在可降解塑料均价2万元/吨的情况下,市场需求将在2025年达到660多亿元人民币。华西证券还表示,随着政策力度加大以及可降解塑料应用的不断扩大,这一市场需求将得以更大程度上的释放。

可降解塑料迎政策利好,谁最终受益?

随着我国限塑令政策出台,可降解塑料市场需求快速增长,很多上市公司加速布局可降解材料领域,其中不乏百亿级投资。PBAT、PLA、PBS人工合成型生物降解塑料由于其相对低廉的价格及较为容易实现及控制的生产过程,成为当前的主要发展方向及工业化生产方向。

据国信证券研究报告指,当前国内可降解塑料行业进入产能快速扩张的阶段。2019年可降解塑料产能同比增长36%,创近6年来新高,总产能达到了61.7万吨。国内新材料企业纷纷上马生物降解塑料项目,根据对有明确投产时间的项目统计,预计在2021、2022、2023年,新增可降解塑料产能分别为38.3、199、34万吨,主要集中在PLA、PBAT和PBS三类产品。若加上没有明确投产时间表的项目,预计2025年相比2019年,国内新增可降解塑料产能达380万吨。

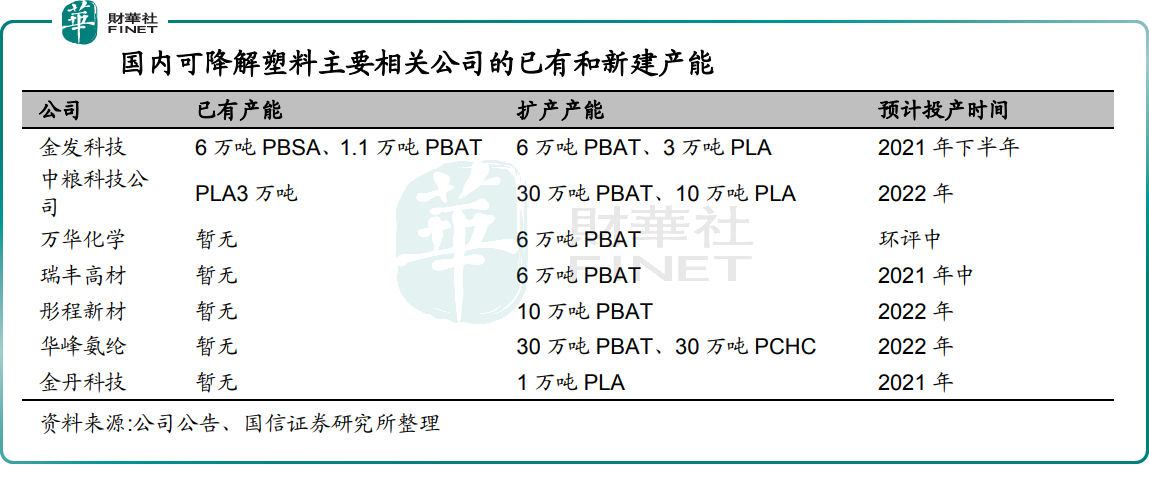

国内可降解塑料相关上市公司主要有:金发科技、金丹科技、瑞丰高材、中粮科技、华峰氨纶、彤程新材和万华化学。其中当前上市公司中已有产能建成的主要是金发科技的7.1万吨PBSA和PBAT、另外还有中粮的3万吨PLA。其他的上市公司正处于产能规划和建设阶段。

尾语:

虽说在政策驱动之下,国内可降解塑料产能释放将迎来释放,确实会给可降解塑料相关上市公司带来政策红利;但是,投资风险切莫忽视。

首先,涉足可降解塑料材料题材的上市企业,目前主营业务并非来自PBSA、PBAT及PLA等可降解塑料原材料领域,而是其他化工类产品。可降解塑料业务仍是不少上市的新业务,对企业经营业绩贡献仍有待观察。

其次,可降解塑料相关上市企业还受到原材料价格大幅波动的影响。具体而言,当前原材料的价格与原油价格密切相关,如果国际原油价格在短期内出现大幅波动,将原材料的价格影响较大,在产业链价格传导过程中导致企业盈利状况出现波动。因此,在关注可降解塑料投资机遇的同时,亦留意投资风险,切莫盲目追进。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)