又出手了!为维护上游材料的稳定供给,锂资源的争夺战愈演愈烈!

9月17日,赣锋锂业(002460.SZ)、蓝晓科技(300487.SZ)、万邦达(300055.SZ)、顺灏股份(002565.SZ)等同时发布公告称,对外投资暨增资锦泰钾肥。此外据公告披露,增资企业还包括正平股份(603843.SH),以及原有股东兆新股份(002256.SZ)。

六家上市企业为何集体加注锦泰钾肥?资料显示,锦泰钾肥获得了由青海省自然资源厅颁发的勘查许可证和采矿许可证,拥有面积为197.961 km2的采矿权和 6 万吨/年的钾盐许可生产量,并拥有面积为 174.14km2的探矿权。

在“资源为王”的背景下,锂资源自然成为众多锂电企业眼中的香饽饽。简而言之,一切为了“锂”。

01 六家上市企业增资同一标的

资料显示,锦泰钾肥成立于2004年,主要经营范围包括钾盐的开采、销售,氯化钾肥、氯化镁肥、钾肥、硫酸钾肥、硫酸钾镁肥的生产销售,涂料、PVC塑料管的加工、销售,以及碳酸锂、氯化锂、老卤、硼的生产加工及销售。

但此次6家企业瞄准的并非是锦泰钾肥的钾肥业务,而是子公司锦泰锂业。锦泰锂业致力于针对巴伦马海盐湖资源进行矿产开发。在矿产勘、采方面,锦泰钾肥拥有面积为197.961 Km2的采矿权和6万吨/年的钾盐许可生产量,并拥有面积为174.14 Km2的探矿权。

在生产能力方面,锦泰钾肥拥有15万吨/年氯化钾、20万吨/年硫酸钾、10万吨/年农用大颗粒氯化钾和20万吨/年硫酸钾镁肥的生产能力。此外,锦泰钾肥规划了1万吨/年碳酸锂项目,投资总额9.63亿元。

公告显示,赣锋锂业子公司青海良承拟向锦泰钾肥增资7.05亿元,其中3133.17万元为锦泰钾肥新增的注册资本,其余部分计入锦泰钾肥的资本公积;交易完成后,青海良承将持有锦泰钾肥15.48%的股权。

万邦达出资5亿元,增资完成后,公司将持有锦泰钾肥约10.98%的股份;顺灏股份拟向锦泰钾肥增资1.5亿元,持有锦泰钾肥约3.29%的股份;正平股份增资后,对锦泰钾肥的持股比例为2.19%。

蓝晓科技则以对锦泰钾肥2亿元债权转为股权,增资后持有4.39%的股权。值得一提的是,蓝晓科技与锦泰钾肥早在2018年便开始合作年产3000吨盐湖卤水提锂项目。两者合作的一期3000吨碳酸锂生产线已建成投产,并开启二期4000吨产线建设。

此外,本次增资前,原有股东兆新股份持有锦泰钾肥16.67%股权,交易完成后,该公司对锦泰钾肥的持股比例为9.88%。

在二级市场,受益于盐湖提锂概念火热,原有股东兆新股份年内涨幅高达340.5%。其他几家增资企业股价表现也不错。锂矿巨头赣锋锂业年内股价涨幅70%;万邦达年内涨幅198%;蓝晓科技年内涨幅92.4%;顺灏股份年内涨幅24%;正平股份年内涨幅43%。

02一切为了“锂”

锂作为动力电池最重要的材料,其资源供应稳定性不亚于锂品质的重要性。锂加工企业从上游进行资源端布局将更好控制锂原料成本,具有更强的竞争力。

据行业数据显示,全球过半锂资源以盐湖锂形式存在。资源种类上,自然界中锂资源以锂辉石、盐湖卤水、云母、黏土等形式存在。其中58%锂资源来自于盐湖卤水,矿石类锂占26%。资源分布上,盐湖锂资源主要分布于玻利维亚、南美洲智利、阿根廷、中国,其合计占全球盐湖锂资源量的88.1%;锂矿石主要分布在西澳。

目前,全球锂资源供给仍以矿石提锂为主,但受限于澳洲过高的资源集中度及其未来锂辉石增产瓶颈,盐湖提锂或将成为未来供给增长点。

终端新能源汽车产业需求正加速放量。中汽协数据显示,8月,国内新能源汽车渗透率达17.8%,新能源乘用车渗透率更是接近20%。

但在供给端,受疫情影响2020年澳洲3座矿山停产维护,上游锂精矿和卤水锂各家企业均已处于低库存状态,新建产能至少要到2023年左右才达到投产高峰期,导致市场供不应求,产品价格持续上涨。

随着锂资源供应紧俏加剧,锂储量成为行业的“财富密码”,企业之间的“抢矿大战”升级。

国泰君安发表研报表示,2021年下半年供应方面,整体锂供给没有新增,下游扩产带来需求跳涨,供需矛盾继续加剧。

03 标的需在2022年盈利

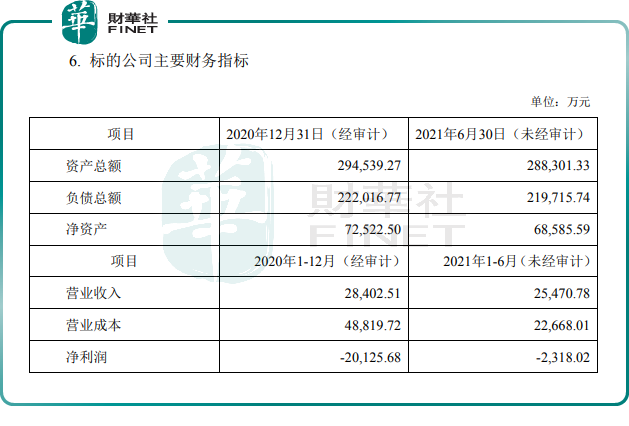

财报显示,近两年,锦泰钾肥的业绩表现并不理想,处于亏损的状态。

2020年,锦泰钾肥实现营收2.84亿元,净亏损2.01亿元;2021年上半年实现营收2.55亿元,净亏损2318.02万元。截至2021年6月30日,锦泰钾肥的资产负债率为76.21%。

笔者注意到,在这6家上市企业协议中,都有一个共通的条件——股权回购。即协议约定,若锦泰钾肥2022 年度经审计扣除非经常性损益后的净利润为负数,那么,李世文(锦泰钾肥第二大股东)需回购增资公司持有的锦泰钾肥股权。

以赣锋锂业的协议为例,条款包括:锦泰钾肥总经理由赣锋锂业提名;李世文和锦泰钾肥承诺将其自产、合作生产或委托生产的全部锂产品以及拟直接对外销售的卤水原料的70%(折算碳酸锂当量不低于5000吨/年)销售给赣锋锂业。也就是说,锦泰钾肥1万吨/年碳酸锂生产线规划,赣锋锂业将占据一半。

另外,若锦泰钾肥2022 年度经审计扣除非经常性损益后的净利润为负数;或因在协议签署前锦泰钾肥违法违规行为而导致权威性的会计师事务所无法出具标准无保留意见的审计报告。当出现上述两种情况时,赣锋锂业有权要求李世文回购公司持有的锦泰钾肥股权。

结语

“巧妇难为无米之炊”,在新能源汽车需求爆发的背景下,锂资源供需矛盾尖锐,保证原材料供应稳定就成了迫切需要解决的问题,锂资源的争夺战愈加白热化。

银河证券指出,当前锂资源紧缺已经成为产业链痛点,行业利润向产业链上游资源端转移,拥有锂资源自给率高的企业最为受益。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)