9月17日,运达股份(300772.SZ)再一次封住涨停板,上涨幅度20%。自6月中旬以来,近3个月的时间,该股连续攀升,涨幅已达250%,股价也创下2019年上市以来的历史新高。

值得注意的是,在9月10日至9月16日的机构调研榜单中,共有22家公司获20家以上机构扎堆调研。其中运达股份最受关注,参与调研的机构达到113家之多。

资金的追捧,机构的调研,横盘震荡2年的运达股份,终于站在了舞台中央。那么,股价大涨的背后,逻辑是什么?

风电崛起正当时

2020年,中国风电新增装机超过70GW,已然成为全球最大风电装机市场。中国装机增速数倍于全球平均水平,新增规模在全球占据40%以上的份额。

据不完全统计,2021年年初至今风机招标总容量36.2GW,其中上半年风机招标总量31.5GW,比去年同期增长168%。在双碳背景下,风电行业发展正在加速。

风机招标的异常火爆,离不开风机价格的超预期下降。

2020年一季度风电公开招标均价约为3507元/KW,2021一季度招标均价降至2860元/KW,价格同比下降18.44%;21年6月部分项目招标风机报价区间在2300元/KW -2500元/KW,最低报价有到2100元/KW。相较于2020年的均价3600元/KW,风机降价超过30%,打破了风电成本很难下降的僵化印象。

风机降价一方面得益于2020年抢装潮后,风电零部件供应链过高的价格迎来普遍回落,整体降幅10%-20%左右。

另一方面风机大型化进程提速,推动成本降低,进而成为LCOE(平准化度电成本)持续降低的重要驱动力量。

万联证券研报称,“市场始终认为风电属于传统机械制造业,需要大量钢材,其降本空间有限,叠加今年大宗商品价格大幅上涨,市场对整个行业盈利十分悲观。实际上,风机大型化后,零部件单耗量被大幅摊薄,风机成本已经大幅下行,招标价格从2019年底4000元 /kW降至目前2500元/kW仅花了1年半时间,随着进一步大型化和核心零部件国产化,2025年可能降至1800元/kW。”

随着风机采购成本的降低,项目收益率随之提升。根据长城证券草根调研的数据,部分新投平价项目的收益率可保持在8%-10%,部分甚至超12%。

风机快速降价,风电平价迎来奇点时刻,需求放量将刺激产业进入正循环。风电正在积累质变能量,类似之前的光伏行业,即将进入“降本-放量-降本”的良性循环。

对于未来空间,光大证券认为,清洁能源基地与海上风电基地建设+风电下乡+“十四五”规划,三方面因素共同提振了对后补贴时代的风电装机预期,考虑碳中和的推进,“十四五”期间单年装机量维持50GW以上可能性较大,风电行业正迎来快速发展的机遇期。

风机领域的黑马

运达股份主营业务为大型风力发电机组的研发、生产和销售,公司背靠浙江国资委,是国内最早进入风电设备制造领域的企业之一,掌握风电机组核心策略、拥有完全自主知识产权,是国内风电领域技术最先进的企业之一。

业绩方面,上半年,运达股份实现营收50.08亿元,同比增长41.42%,实现归母净利润1.28亿元,同比增长339.5%。

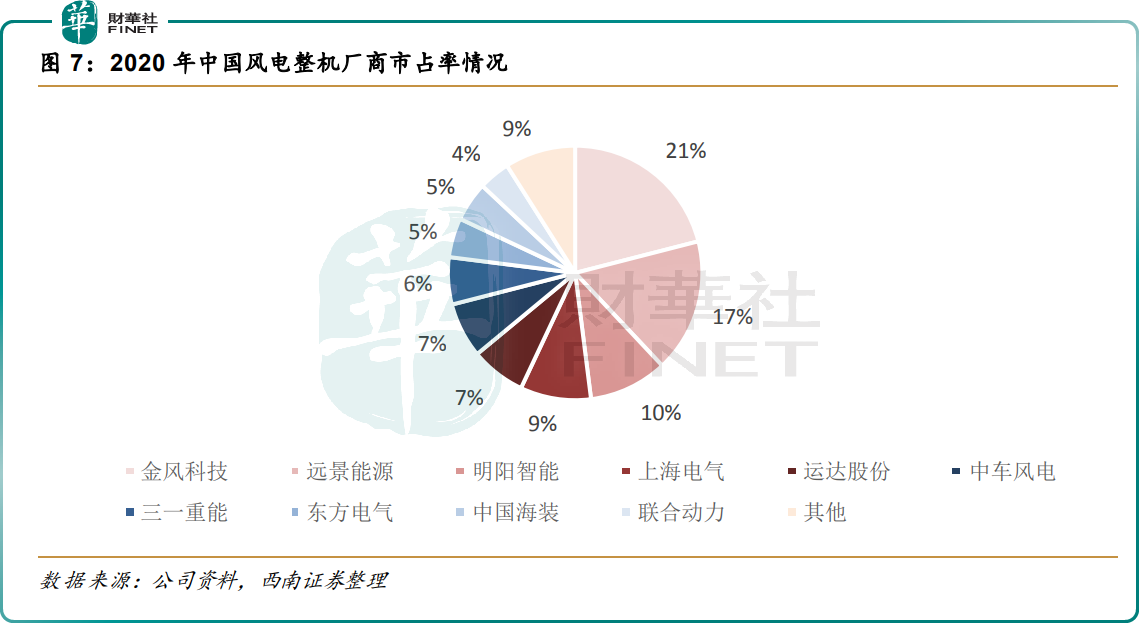

根据BENF数据显示,2020年国内新增吊装容量整机制造商排名前五名分别为金风科技、远景能源、明阳智能,上海电气,运达股份。公司排名第五,市占率稳步提升至7%。

值得一提的是,风电行业的竞争格局正发生些许变化。

2020年金风科技、远景能源、明阳智能的市场份额合计 49%,同比降低 13 个百分点。2020 年排名第四至第十的企业(上海电气、运达股份、中车风电、三一重能、东方电气、中国海装、联合动力)新增吊装容量之和相较于2019年实现 169%的增长;而2020年前三大整机制造商(金风科技、远景能源、明阳智能)的总新增吊装容量仅同比增长56%。

背后的主要原因是抢装潮带来的行业需求激增,头部风电整机制造商的订单量达到饱和,其他企业新增吊装容量大幅增长。

而运达股份有望在行业快速增长的过程中,分享行业盛宴,市占率快速提升,拉近与行业龙头的距离。

运达股份近些年发展也确实颇为凶猛,展现出行业黑马的姿态。公司装机量快速提升,在手订单充沛,业绩弹性较大。这也是其股价涨幅大的原因之一。

装机方面,2017-2020年,公司年新增装机量从 0.7GW 跃升至 4.0GW,3 年 CAGR 为 78%,增速明显高于增速高于金风科技(33%)、远景能源(53%)、明阳智能(72%)、上海电气(66%),未来有望跻身中国风电整机制造商第一梯队。

2021年上半年公司新增订单创新高,达到7.96GW,超过 2020年在手订单总和,创下历史新高。目前公司累计在手订单11.9GW。能在2020年的风电抢装潮后,依旧维持较为可观的增速,这一点足以证明公司的发展势头。

另外,公司还在快速推进“两海”战略,拓展业务布局。2021年4月,公司“海风系列”首台 7MW机组正式下线,同时 10MW+机组正在研发。2020 年公司中标越南4个项目共计 169MW。2021 年6月,公司签署了首个海外海上机组批量订单合同。

结语——

总的来说,在“碳达峰、碳中和”长远目标下,风电的战略地位突出,未来发展空间很大,作为主要整机厂商的运达股份有望长期受益。

值得一提的是,8月5日,公司第二大股东中节能科技及其一致行动人、公司第四大股东中节能实业宣布,拟合计减持不超过1983万股,占总股本的6.21%,到9月3日减持653.013万股。9月15日-17日,公司副总经理陈继河减持26万股。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)