前言:

半导体作为现代电子产品的“大脑”,促进了通信、医疗、新能源等各行业的发展,而且也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,具有非常重要的地位。

回顾行业发展历史,半导体产业已经在全球范围内完成了两次明显的转移,当下则正处于第三次转移之中,此次转移的目的地就是中国。而在历次转移的过程中,半导体产业转移的承接国不仅需要出台大量的政策配合,同时也需要予以真金白银的支持。

为了扶持国内半导体产业发展,加速半导体核心领域的国产替代进程,国家大基金一期和二期相继成立,也成为了半导体领域不可忽视的一股力量。

随着时间的推移,目前已经来到了一期退出,同时二期全面展开投资布局的时刻,大基金的一举一动吸引了不少投资者的高度关注。

半导体产业的三次转移

1947年,美国贝尔实验室采用锗材料研制出了第一只晶体管,奠定了微电子工业的基础,以晶体管的发明为标志,IC产业诞生。60年代中期,仙童半导体将硅表面的氧化层做成绝缘薄膜,发展出扩散、掩膜、照相和光刻于一体的平面处理技术,并实现了集成电路的规模化生产。70年代“摩尔定律”得到同行业认可,相关产品性能快速翻倍。

伴随着行业的发展,半导体产业链从集成化到垂直化分工越来越明确。最终,在国际化分工日益深化的背景下,半导体产业开始了转移。当然了,产业链的转移是一个比较漫长的过程,并不是一两天就能完成。

第一次转移是从美国转移到日本。日本半导体行业在引导半导体重点用于工业和消费领域的产业政策帮助下,实现了飞速发展,一度在上世纪80年代中取代美国成为全球半导体产值最大的国家,完成了全球半导体产业的第一次转移。

第二次是从日本向韩国和中国台湾转移。在美日贸易纷争大背景下,为了抵制日本发展夺回半导体行业话语权,美国开始向韩国、中国台湾等地提供支持。而在政策、资金等大力扶持催化了全球半导体产业的第二次转移,韩国和中国台湾于上世纪80年代末、90年代初在全球半导体行业逐步成为主要力量。

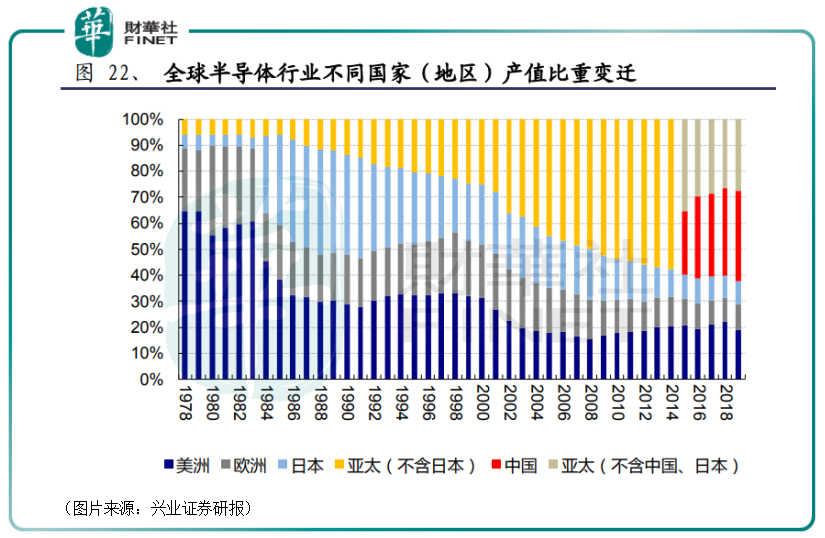

从产值比重来看,上述两次转移已经完成,而半导体产业的第三次转移还处于进行状态,转移的目的地是中国。

政策+资金共助国内半导体产业发展

半导体行业是资金密集型行业,纵观日本、韩国等地半导体行业的发展,政策、资金支持都起到了关键作用。

中国在承接半导体产业转移的过程中,同样也给予了政策和资金上的支持。

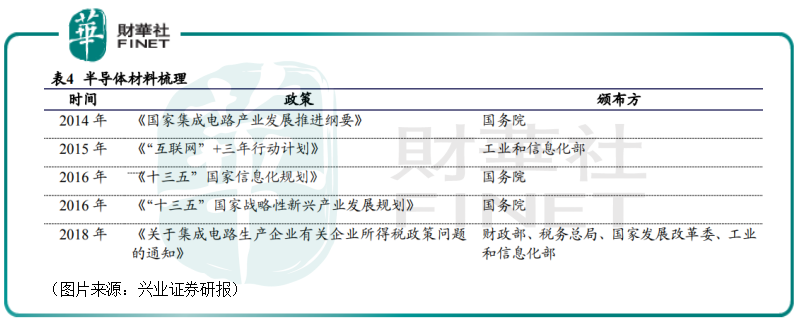

在政策方面,国务院于2014年6月印发《国家集成电路产业发展推进纲要》。文件中提出,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

此外,国家层面还先后出台了多项政策扶持半导体产业的发展,部分如下图所示。

在资金方面,各地方政府相继成立了相应的基金。例如,2014年7月,北京率先成立了集成电路产业发展股权投资基金,基金规模达300亿元。此后,天津、江苏、重庆等地方各级政府也先后通过成立产业投资基金等方式扶持半导体产业,累计金额超过5000亿元。

而相较于上述这些基金来说,国家大基金的动向或许吸引了更多投资者的目光。

其实,所谓的国家大基金有一期、二期之分。

国家大基金一期指的是国家集成电路产业投资基金(以下简称“大基金一期”),是由中央财政、国开金融等9位股东共同发起,成立于2014年9月。大基金一期初定规模1200亿元,实际募资1387亿元,超募15.6%。

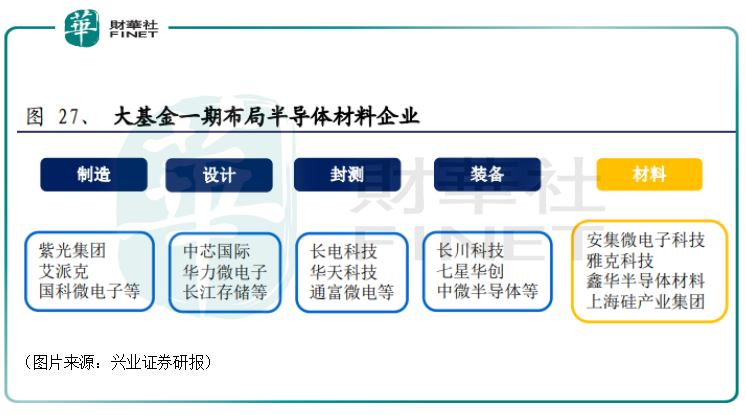

大基金一期总期限计划为15年,分为投资期(2014-2019)、回收期(2019-2024),展期(2024-2029),投资覆盖了集成电路全部产业链,其中半导体制造行业占比67%,包括中芯国际、长江存储等;设计行业占比17%,包括汇顶科技、兆易创新、中兴微电子等;封装测试占比10%,包括长电科技、华天科技、通富微电等;设备和材料占比仅6%,包括北方华创、中微半导体、安集科技、雅克科技等。

上述举出的例子主要是上市公司,其实国家大基金也入股了大量的未上市公司。

而从资金的投向可以看出,制造领域是大基金一期的重点,这主要是为了首先解决国内代工产能不足、技术落后等问题,投资方向集中于存储器和先进生产线。

国家大基金二期则指的是国家集成电路产业投资基金二期股份有限公司(以下简称“大基金二期”),成立于2019年10月22日正式注册成立,注册资本为2041.5亿元。

相比较大基金一期,大基金二期的资金来源更为广泛。

据悉,大基金二期共有27位股东,在数量和募集金额方面均较一期有较大的提升,资金来源有国家机关部门、国家级资金、地方政府背景资金、央企资金、民企资金及其他投资资金等,其中国家财政部出资225亿元,占比11.02%,中国烟草认缴150亿元,三大运营商合缴125亿元。

从两次的募资额不难发现,国家大基金为了助推半导体产业发展是真的砸了巨额的真金白银。

值得一提的是,国家大基金不仅自己在投资半导体产业,还能起到撬动更多社会资金参与投资半导体产业的作用。

大基金最新动向:一期减持,二期加码

在共同努力下,近些年来,中国的半导体产业取得了飞速发展,卡脖子的问题也有所缓解。

在这个过程中,国家大基金参与投资的不少上市公司都迎来了业绩和股价的双增。

例如,2017年8月,大基金通过协议转让的方式收购了兆易创新(603986.SH)11%的股份,约2229.5万股,合计受让总价约为14.5亿元。

而自2017年至2020年期间,该上市公司的营收从2017年的20.3亿元增长到了2020年的44.97亿元,归母净利润则从2017年的3.97亿元增长到了2020年的8.81亿元。

与此同时,兆易创新的股价也在大幅飙升。经统计,自2017年8月到现在,其股价(前复权)已经累涨了504%。

而随着股价的上涨,国家大基金算是大赚了一笔。

包括兆易创新在内,国家大基金入股绝大多数公司都获得了不菲的回报。

值得注意的是,国家大基金的成立虽然是为了扶持中国半导体产业的发展,但是这并不意味着大基金的持股是一成不变的。

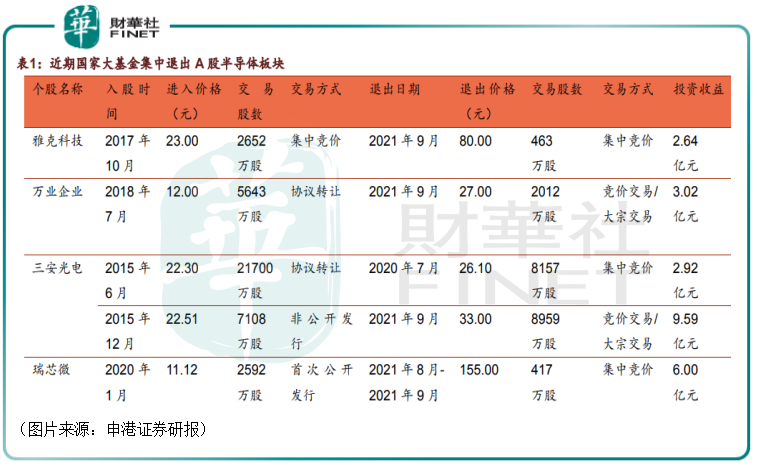

其实,从时间上来看,最近几年正处于大基金一期的回收期。因此,2021年以来,大基金一期减持了不少持有的半导体公司的股份,引起了不少投资者的担忧。

据不完全统计,2021年年初以来,国家大基金已披露计划对13家A股上市公司进行减持,包括兆易创新、晶方科技、安集科技、北斗星通、长川科技、长电科技、通富微电、国科微、太极实业、瑞芯微、三安光电、万业企业、雅克科技。

此外,港股市场的华虹半导体(01347.HK)同样遭到了大基金的减持。

而在大基金一期投资退出的同时,大基金二期却正在加码进行投资布局。

9月1日,半导体存储器公司深圳佰维存储科技股份有限公司工商信息发生变更,新增大基金二期等多家股东。

8月10日,格科微披露了首次公开发行股票网下初步配售结果及网上中签结果。数据显示,格科微的战略配售,大基金二期获配695.41万股,获配金额约为1亿元。

7月22日,大基金二期投资了广州慧智微电子有限公司。

从目前被投企业所在领域来看,大基金二期的投资同样覆盖了芯片设计、制造、封测、材料以及设备等产业链环节,但可看到目前仍较多投向了制造环节,如中芯国际、中芯南方、中芯京城、睿力集成、润西微电子等,大基金二期投资范围也包括材料、设备等环节的企业,如南大光电、中微公司等。

总的来看,大基金一期的良性退出,有利于大基金二期将资金针对性地投入到半导体产业链中较为薄弱的环节上来,有助于打造更良好的生态。

而同花顺数据显示,截至目前,大基金一期、二期合计持有26家A股上市公司的股份,其中绝大多数是大基金一期在持有股份。

结语

据兴业证券研报显示,半导体产业产值超4000亿美元,半导体产业下游应用市场规模超16800亿美元,可谓是“钱景远大”。

不过,半导体产业链涉及的公司众多,良莠不齐,而国家大基金入股的公司则基本都是产业链各环节上的佼佼者。

因此,接下来,本专题将以多篇文章,具体介绍国家大基金现在所持有的各家半导体上市公司。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)