涨涨涨!草甘膦价格就像是“脱缰的野马”一路高走!

草甘膦被称为“农药之王”,是一种高效、低毒、广谱灭生性除草剂,占据全球除草剂市场份额的30%。目前,全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在中国。

中国作为草甘膦生产大国,其中超过80%的草甘膦产能是用于出口。然而,自去年以来,国内外诸多意外事件以及“能耗双控”政策加速推进影响,草甘膦的库存量不断缩减,价格亦是一天一个样。

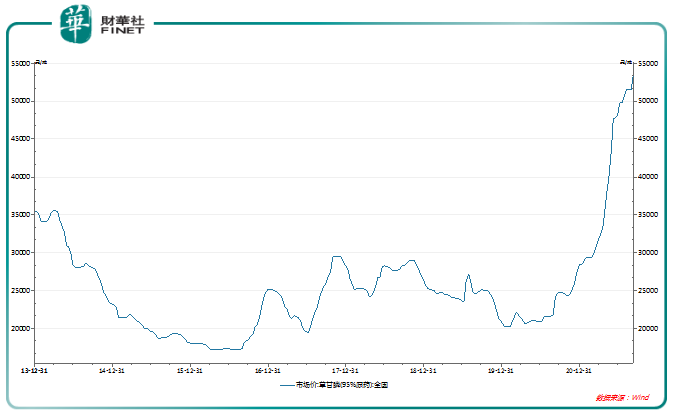

据wind数据显示,国内草甘膦价格由2020年初仅2.1万元/吨,涨至近期5.8万元/吨,累计涨幅达176.19%。

中信证券表示,在全球需求上涨、环保高压力及短期内将无新增产能投放的大背景下,草甘膦价格中枢有望持续上行,长期看草甘膦价格跌破2万元/吨以下的局面将很难再出现。

1)供需双向提振,草甘膦价格高走

草甘膦作为全球使用量最大的除草剂品种,随着百草枯等部分高毒农药持续退市,草甘膦的替代需求被逐步释放,且将持续增长。

从需求端看,全球粮价上涨提振海外种植需求,带动草甘膦需求的增长。与此同时,国外工厂受疫情影响开工率下降,进一步导致生产量减少,因此只能从其他国家采购满足自用。

国信证券表示, 2020 年以来,需求端畜牧存栏持续上涨加快了玉米的库存消耗,全球作物的上涨周期有望带动农农药的需求回暖,并拉动全球最大的农药单品-草甘膦整体需求景气上升。

从供应端看,今年以来,受原料价格上涨影响,草甘膦价格持续攀升。从产业链情况看,其关键物料包括黄磷、液氯等,关键中间体则包括甘氨酸等。

以甘氨酸为例,其价格自7月中旬以后则一直维持高位,23日生意社报价为2.6万元/吨,年内上涨约67%;而黄磷产能则受“能耗双控”政策影响,价格从年初的1.6万元/吨跃升至近期的6万元/吨,年内上涨超311%。

在成本面上,甘氨酸及黄磷的成本分别占原料总成本的42.1%和25.45%,所以原料价格走高进一步支撑草甘膦价格上涨。

中信证券表示,原料价格维持高位对草甘膦形成成本支撑,全球粮价上涨提振种植需求,草甘膦需求增长显著,整体呈现紧供给局面,而不断上涨的海运费更显著影响了草甘膦产品的销售。

2)十年一遇,景气周期还将持续

从市场周期看,上一次草甘膦价格高点出现在2013年9月,彼时国内草甘膦(95%)现货价约为4.4万元/吨,但并未维持多久就跌倒2万元/吨左右。直到2016年,草甘膦原料价格开始反弹,2017至2020年亦一直是低位运行。

但进入20201年3月,草甘膦价格曲线近乎直线拉升已经突破了2013年高点关口,价格创下十年新高。中金公司指出,草甘膦十年一遇的景气度周期再现。

在草甘膦的高景气度之下,行业库存持续去化。

2020年新冠疫情爆发后,拜耳美国、巴西等地工厂开工多次出现不可抗力,在自给无法满足情况下加大了海外采购。

国内方面,2020年一季度湖北地区生产供应受影响,2020年8月洪灾对乐山福华生产产生影响,且造成库存损失,2021年1月内蒙古某企业发生火灾,在诸多意外事件发生之后,目前国内统计库存不足1万吨,远低于安全库存状态。

中金公司表示,长期来看2014-2020年由于草甘膦价格的长期低迷,边际上的供应持续退出,基本无新增投资,行业处于持续收缩状态。

国信证券指出,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还将持续稳步增长,持续看好草甘膦行业未来持续的高景气度。

3)带来哪些投资机会?

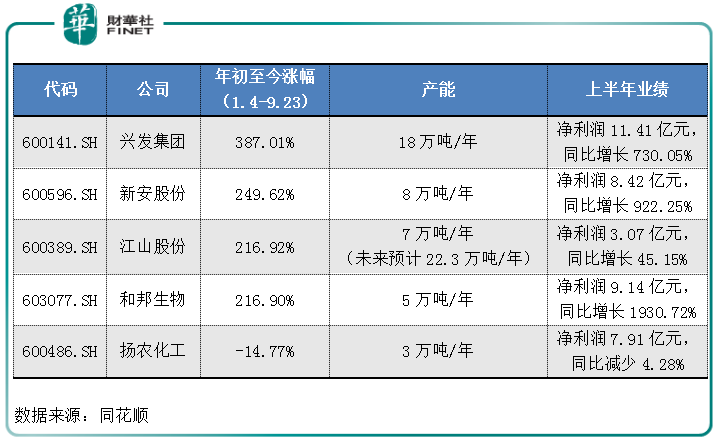

近几年,随着草甘膦小产能企业的退出,行业中龙头企业加速合并。据悉,目前草甘膦市场较为集中,初步形成江山+福华、兴发+腾龙、新安化工三家寡头的局面。这三家巨头行业集中度合计达到了63%,属于寡头垄断。

江山股份拥有草甘膦有7万吨产能,行业占比接近10%。但2021年4月,江山公告拟重组并购福华通达100%股权,若完成资产收购后,产能将提升至22.3万吨,成为国内行业第一。

兴发集团的子公司泰盛化工有13万吨草甘膦产能。2018年2月兴发以2.4亿元现金收购内蒙腾龙100%股权,产能从13万吨提升至18万吨。

新安股份拥有草甘膦产能有8万吨,国内排名第三。除此外,和邦生物、扬农化工等均分别拥有5万吨及3万吨的草甘膦产能。

在业绩上,上半年度和邦生物归母净利润增长幅度最大,同比增长超19倍;新安股份业绩增长逾9倍;兴发集团归母净利润亦是达到了11.41亿元。然而,仅扬农化工业绩实现负增长,年内股价亦呈走低趋势。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)