特高压,近几年来成为我国能源转型的热词。尤其是进入2021年以来,全球性的能源紧张局面不断上演,我国更是对特高压寄予了厚望。

在资本市场上,簇拥而来的投资者推高了特高压概念板块股价。今年以来,同花顺特高压指数累计涨幅为26%,多只概念股涨势凶猛。尽管近几个交易日板块指数出现回调,但不少概念股仍十分活跃。

9月29日,金现代(300830.SZ)和国电南自(600268.SH)强势涨停,晶澳科技(002459.SZ)、中元股份(300018.SZ)等股大幅上涨。根据同花顺数据,多数特高压概念股今年以来股价均取得高双位数涨幅,其中中辰股份(300933.SZ)、中国电建(601669.SH)和特变电工(600089.SH)等多股累计涨超100%。

尤其是进入6月以来,特高压指数加速上涨,相关概念持续火爆,成为目前最强的风口之一,这也让市场重新认识特高压行业。

那么,此轮推动特高压走向市场聚光灯下的直接原因是什么?

世界领先的特高压

过去十几年,不少人认为我国的特高压工程的建设使我国告别了“拉闸限电”的历史遗留问题。

后疫情时代的经济环境让我们渐渐发现,特高压的建设还有待进一步提升。

自9月中旬以来,江苏、广东、浙江、山东、辽宁、吉林、黑龙江等20多个省份相继启动有序用电,多地工业企业被要求“开三停四”“开二停五”甚至“开一停六”错峰用电。

全国性煤炭紧缺、燃煤成本与基准电价严重倒挂、联络线净受能力下降等因素是此轮限电的主要原因。多种因素作用下,跟我国经济复苏伴生的高用电需求,显然不匹配。

而实际上,不只是我国,全球范围内今年来亦面临着能源供需紧张的局面,造成煤炭之外的原油和天然气价格飙升,多国用电亦受到不同程度的影响。

在电力紧张的环境下,特高压的作用就显得尤为重要。特高压能实现电力远距离输送,可有效缓解用电紧张、用电贵地区的压力。换言之,特高压在近年来基建刺激和环保需求等环境驱动的基础上,还可对近期“拉闸限电”局面进行有效地调峰。

另外,近期特高压也有政策层面的进一步支持以及基本面的利好因素刺激。9月22日,国务院常务会议审议通过的“十四五”新型基础设施建设规划提出,要稳步发展融合基础设施,推动交通、物流、能源、市政等基础设施智慧化改造。

而国家电网日前也表示,将在未来五年投资超过2万亿元,推进电网转型升级,其中将投入500多亿元用于特高压关键核心技术研发。

碳中和目标,特高压成美丽“经纬线”

特高压输电技术,是指交流1000千伏、直流±800千伏及以上电压等级的输电技术,与较低电压输电方式相比具有长距离、大容量、低损耗、节约土地资源的优势。

在“碳达峰、碳中和”长远战略目标的推动下,特高压扮演着越来越重要的角色,那就是有助于我国大面积实施清洁能源替代,充当清洁能源消纳的“经纬线”作用。

根据全球能源互联网发展合作组织的研究,我国实现碳中和的路径必须要加快形成以特高压骨干网架为核心的全国清洁能源资源优化配置平台,即“智能电网+特高压电网+清洁能源”。

以主要输送风光新能源的青豫特高压为例,青豫特高压是世界上首条主要输送风光新能源的特高压线路,在去年7月开始输电的一周年里,该线路累计输送131亿千瓦时,有效解决了青海清洁能源消纳难、河南用电缺口保障难的问题。

值得注意的是,尽管近期全国范围内出现“拉闸限电”,但河南至今未开启“拉闸限电”模式,省内区域经营正常,这也使河南成为国内非清洁能源发电集中区域中少数未限电的省份之一。而这正是特高压在解决光伏和风电等清洁能源远距离消纳难题方面的优势。

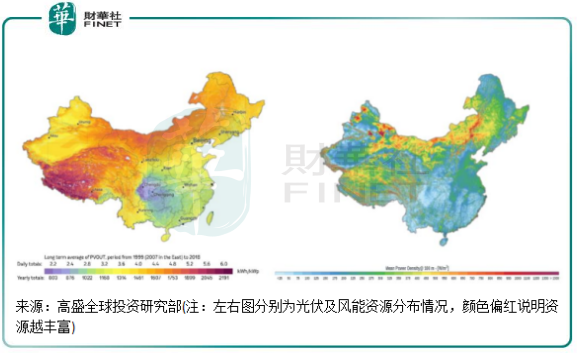

我国一直以来存在能源生产分配不平衡的问题,这不但是近期限电的重要原因,同时也是我国碳中和战略中需重点解决的难题。根据统计,我国目前有约80%的煤炭资源处在西北地区,80%的水利资源在西南部地区,80%的风、光资源也在西北部地区。而我国能源70%以上的消费需求,都集中在经济发达、增长比较快的华东、华中等地区。

在这种情况下,华东、华中等地庞大的电力消耗则需要从西北和西南等偏远地区进行远距离输送,这就造成了成本较高和电力损耗等诸多问题。特别是风电方面,我国风电资源主要集中在内蒙、东北等对电力需求相对不大的省份,而中东南部地区风能资源相对欠缺,不利于消费清洁能源。

在将节能减排上升至重要发展方向的今天,以特高压为重点的“全国一张网”可挑起均衡我国各地发电和用电需求的大梁。未来随着清洁能源规模的持续增长以及“全国一张网”的铺开,限电问题有望得到大幅缓解,同时也有利于节能减排。

此次“拉闸限电”,同时也可看出我国清洁能源发展“革命尚未成功”。数据显示,在我国电力结构中,煤电消费量占比仍高达近70%,水电、光伏、天然气等清洁能源消费量占比不到30%。清洁能源不受化石能源原料成本大幅波动的影响,未来大规模应用后不会像煤电一样受成本的掣肘,限电问题有望消除。而鉴于能源生产分配不均的问题,特高压则是破解新能源消纳难的核心环节。

尽管近期煤电价格倒挂引起人们对电力需求的热议,但煤电领域的严控依然没有松懈。近期,我国宣布停止新建境外煤电项目,作为应对气候变化的重要一步;同时,各地也持续在遏制煤电的盲目发展,如广东近日发文将遏制年综合能源消费量1万吨标准煤以上的煤电项目,以推进碳达峰、碳中和,进一步加强高能耗、高排放项目管控。

“飞奔”的特高压概念股

我国是世界上唯一一个将特高压输电项目投入商业运营的国家,近几年来,我国特高压建设不断提速。

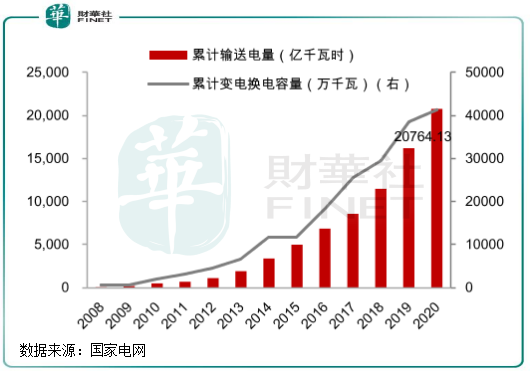

国家电网数据显示,我国特高压工程累计线路长度从2016年的16937公里快速提升至2020年的35868公里,年复合增长率达到20.63%;特高压累计输送电量由2016年的6828亿千瓦时增至2020年的20764亿千瓦时,年复合增长率为32%。

在特高压电路输送可再生能源方面,除了国家电网和南方电网合计运营的22条特高压路线,我国2020年底已有22条特高压路线投入可再生能源电量的输送。2020年,国家电网和南方电网之外的该22条特高压路线输电量为5318亿千瓦时,其中可再生能源输电量2441亿千瓦时,占全部输电量的45.9%。

这些数据表明,我国可再生能源的消纳问题正经过特高压的线路得到了很好的解决。这些成果同时也反应在弃光率和弃风率等数据上,2020年,全国平均弃光率为2%,较2016年大幅下降7.3个百分点;弃风率为3%,较2016年亦大幅下降13.9个百分点。

今年6月,促进水电消纳的雅中―江西±800千伏特高压直流工程于在今年6月底竣工投产,“西电东送”工程再取得新进展。陕北~湖北、白鹤滩~江苏、雅中~江西等特高压直流输电通道目前也正在建设中,未来几年会陆续投入运营。

特高压热火朝天的建设持续推进,带动了相关概念股企业的订单量增长。

根据Wind资料,特高压产业链上游为电源控制端,包括防爆高压变频器和特高压开关;

中游是特高压行业最为核心、同时也是技术含量最高的领域,可分为直流特高压和交流特高压,其中直流特高压中的相关设备有交流变压器、换流阀、控制保护等;

下游则为供电端的配网设备,包括电缆、电器检测等。

在直流特高压中,换流变压器和换流阀是站内设备投资额最高的两个分部,2019年国网招标公示显示,该两个设备投资额占比合计高达70%。因此,这两个设备的相关大型企业也成为特高压概念股中的重量级企业,相关企业有特变电工(600089.SH)、保变电气(600550.SH)、国电南瑞(600406.SH)、四方股份(601126.SH)等。

其中,国电南瑞的换流阀产品为特高压直流核心设备之一,该公司在2019年国网集招中中标率达44%。根据该公司介绍,其今年上半年订单量高达467亿元(不含税),金额是其2020年总收入的1.2倍;

特变电工业务更为多元化,产品涵盖换流变压器、高压电抗器、电缆等多个领域,其在特高压变压器产品市占率行业领先(历史中标率25%-30%)。该公司同时还涉及光伏领域的硅料产品,其子公司近期获得超过150亿元的原生多晶硅订单。

四方股份的主要产品是输变电保护和自动化系统、发电与企业电力系统、配用电系统,储能变流器技术处于行业领先,覆盖从发电到用电各种储能场景。

特高压下游领域相关企业亦不少,特锐德(300001.SZ)、林洋能源(601222.SH)等企业均有配网设备产品。

“远电”要解近渴,限电也让特高压更需要加速建设。从相关产业链企业的运营动态看,企业未来发展有望受限电局面的刺激而进一步扩张。中邮证券在研报中指出,特高压设备企业开启2-3年的景气周期,板块趋势性机会比较确定。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)