为扩充光伏装机规模,我国光伏发电龙头企业太阳能(000591.SZ)于9月29日抛出了不超过60亿元的增发预案。

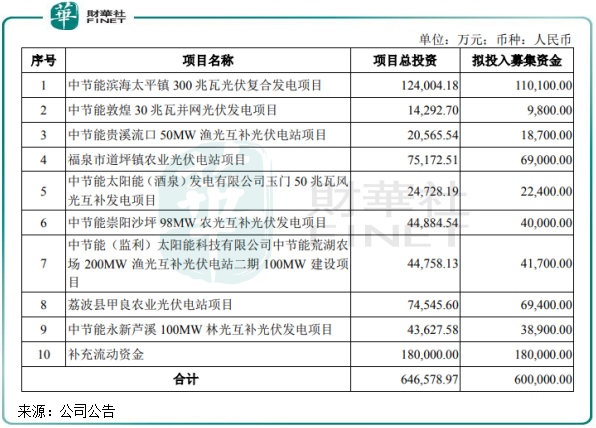

根据预案,太阳能拟向公司控股股东中国节能及其控制的中节能资本在内的35名特定对象非公开发行股票数量不超过902,129,409股,预计募集资金不超过60亿元。其中,公司计划以42亿元用于9个光伏电站项目建设,其余18亿元用于补充流动资金。

该9个光伏电站项目,主要布局在天津、甘肃、江西、湖北和贵州等省份,投资回收期均不低于12年,财务内部收益率处于6.6%-7.1%(所得税后)之间。

然而,对公司未来发展十分利好的巨额定增预案披露后,太阳能在二级市场上的表现却让人捉摸不透。9月30日,太阳能股价开盘直接跌停,随后震荡上行,尾盘强势拉升,最终收涨2.44%。盘中,太阳能一度上涨4.65%,当天振幅达15%。

而自今年8月底以来,太阳能股价涨势凶猛,累计涨幅超过70%。

光伏发电行业迎来新一轮“定增潮”?

去年9月,力争“2030年实现碳达峰”、“2060年实现碳中和”的目标提出后,我国陆续出台系列政策支持可再生能源行业的发展。

“碳达峰”目标提出,到2030年,中国风电、太阳能发电总装机容量达到12亿千瓦以上,意味着未来十年间,中国新能源市场每年将保持至少70GW的新增装机容量,其中光伏新增装机预计在40GW以上。

在国家能源结构调整的战略目标下,我国光伏产业自2020年下半年以来进入如火如荼的发展阶段。根据能源局数据,今年前8月,我国光伏新增装机量达到22.05GW,同比大幅增长45%。

光伏产业链上游的原材料企业加速扩产,中游光伏组件生产商开足马力提升产能,下游的光伏发电企业则忙于扩充装机规模。

这其中就包括太阳能。根据统计,此次太阳能定增预案中的9个光伏电站项目累计规划装机规模高达1128MW,占今年6月底公司电站总规模21.7%。此次定增实施并完成建设9个光伏项目后,太阳能的光伏总装机规模也将提升超过1/5。此前太阳能也在中报表示:要持续扩大光伏电站装机规模,扩大太阳能产品的产能。2025年末,公司力争光伏电站板块实现电站累计装机20吉瓦,光伏制造板块实现电池组件产能超26吉瓦。

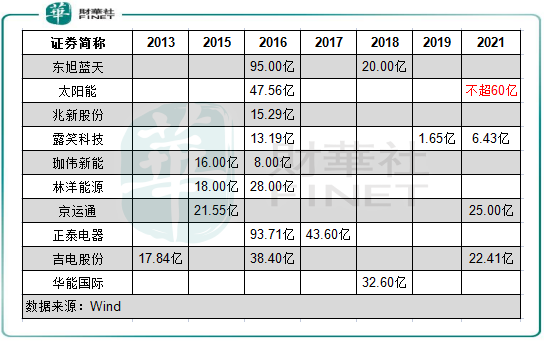

财华社记者发现,继2016年全国范围内的光伏抢装潮背景下出现相关上市公司定增高发期后,2021年以来光伏市场的装机潮也推动了新的一轮“定增潮”。

根据Wind数据统计,在光伏发电板块20余只概念股中,2016年是板块相关企业定增的大年,当年有包括太阳能、东旭蓝天(000040.SZ)在内的多达9家企业完成定增,累计定增额约339亿元。而在2021年前三季,光伏发电板块就有包括太阳能在内的4家企业完成或发布定增预案,累计定增额或超百亿规模,募资额主要用于扩建光伏电站或扩充硅片产能。

而太阳能此轮不超60亿的定增,成为2016年以来光伏发电市场最大的一次定增预案。其定增募资额规划有两大点:一是投入42亿元扩充装机规模,占总募资额约70%;二是“补血”,因补贴拖欠遗留问题造成较高负债率(今年6月底资产负债率63.86%,应收账款接近百亿规模),太阳能计划将其余的18亿元用于补充流动资金。

光伏装机量飙升的背后,政策环境和平价上网“护航”

与5年前的光伏抢装潮相比,今年的光伏装机潮已不可同日而语。此次光伏发电企业装机潮重启的背后因素,主要体现在两个方面:

1)“碳达峰、碳中和”目标对光伏行业的发展目标、逻辑、路径、方式、政策等方面带来的支持力度更加完善且明确。碳中和目标提出以来,我国颁布了多项对光伏产业鼓励的政策,目前《可再生能源发展十四五规划》正在编制中。《关于推进电力源网荷储一体化和多能互补发展指导意见》和《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》等多项项目建设管理政策也陆续颁布。

此外,在电价改革、电力现货市场和金融支持等配套政策也在2021年上半年密集出台。这种多方位、更加细化的政策引领,为光伏市场带来更良好的政策环境和市场环境。

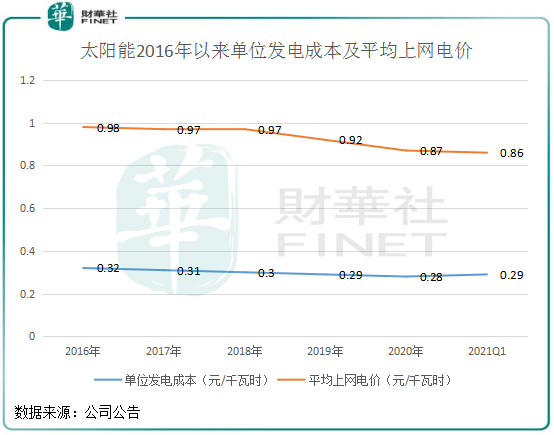

2)平价上网时代来临,助力光伏企业改善现金流。随着建造成本的逐年下降,今年是光伏行业进入平价上网的元年。

国际可再生能源署IRENA发布的《2020年可再生能源发电成本报告》显示,十年内公用事业规模太阳能光伏的加权平准化度电成本累计下降了85%,太阳能光伏已经完全具备平价上网条件,并且成本在未来还将持续降低。

平价上网时代的来临,意味着中国光伏产业初步具备了不再依赖政府补贴的条件。回到太阳能公司,首先得益于光伏行业消纳的逐渐改善,太阳能的机组利用小时数不断提升,由2016年的1130小时增至2020年的1300小时,增幅为15%。

其次,在上网电价逐年下降的背景下,太阳能的单位发电成本亦不断下滑,为利润增长创造了条件。2016年-2020年,太阳能平均上网电价下降幅度为11.22%,单位发电成本下降幅度为12.5%,后者降幅更大。

光伏行业属于资金及技术密集型产业,加上近年来不断增长的应收电费补贴,导致太阳能现金流趋紧,增加其财务负担。而如今达到了平价上网的能力,对太阳能来说也是改善现金流的一大好消息。

2020年,太阳能经营活动产生的现金流量净额为21.2亿元,较2016年增加近5亿元,林洋能源(601222.SH)、晶科科技(601778.SH)等光伏发电运营商经营活动净现金流入近几年也继续增加。

组件业务持续亏损,发电业务充当盈利支柱

太阳能是我国排名前三的光伏发电企业,有国资委做背书。今年6月底,中国节能持有太阳能34.7%股权,是后者控股股东。而国务院持有中国节能100%股权。

作为有国资背景的光伏企业,在发展光伏发电业务的同时,太阳能依靠资源优势也有涉足光伏组件业务,主要以单晶硅为主,大部分产品对外销售产生收入。今年上半年,太阳能发电业务收入比重为65.59%,组件业务收入比重为34.24%。

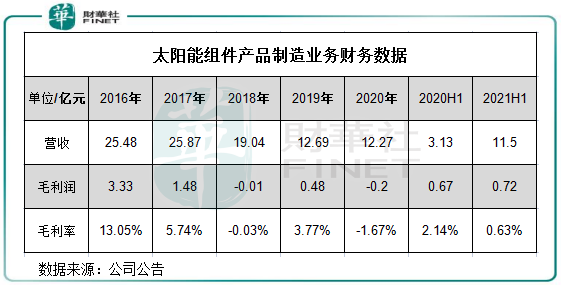

但近几年来,组件业务拖累了太阳能营收和净利润的增长。2016年-2020年,太阳能营收年复合增速仅为5.2%,净利润年复合增速为12%。在光伏发电上市公司中,太阳能的经营业绩表现平平。

进入2018年以来,“531”光伏新政和产能过剩等因素冲击,太阳能的组件产品售价易跌难涨,导致该业务在盈亏之间徘徊。

2018年以来,太阳能的组件产品业务收入逐年下降,毛利润在0附近浮动。太阳能的光伏组件制造业务主要由其子公司镇江公司负责,尽管今年上半年因产品销量大增而带动该业务收入大幅飙升2.67倍,但因上游原材料价格上涨及产品销价下滑,太阳能的组件业务盈利水平依然较低。在今年上半年,镇江公司亏损近7000万元,同比增长逾7成。

不过,太阳能也对此“亡羊补牢”。为提升产品溢价,太阳能加码了产线升级和产品研发,截至2021年6月底,公司高效电池年产能1.2吉瓦,高效组件年产能2吉瓦;规划投资年产20吉瓦高效太阳能电池及4.5吉瓦高效组件智能制造项目。

值得注意的是,太阳能发电业务的生产组件有超过80%来自于对外采购,自给比例较小。受益于近几年光伏组件价格下行,太阳能的电站建造成本也随之下降,从而带动发电业务的营收和毛利率提升。今年上半年,公司发电业务毛利率达66.45%,而2016年该数值为61%。

随着光伏装机量的持续提升,以及单位发电成本的持续下行,太阳能的发电业务有望继续保持强劲的增长势头。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)