引言:

据《香港营商环境报告》显示,过去一年时间里(2020年7月至2021年6月),香港IPO市场新股集资额超过5,000亿港元,同比大增50%。

在港股IPO市场投资情绪火热大背景之下,今年下半年,选择打通“A+H”双融资平台的上市企业愈发增多。

据了解,“A+H”两地上市包含三种模式,分别为“先H后A”、“先A后H”、“A+H同步”。目前打通“A+H”双融资平台的企业有137家。其中,“先H后A”的股票有97只,“先A后H”的股票有38只,“A+H”同步上市的情况则较少,仅工商银行、中信银行2家。

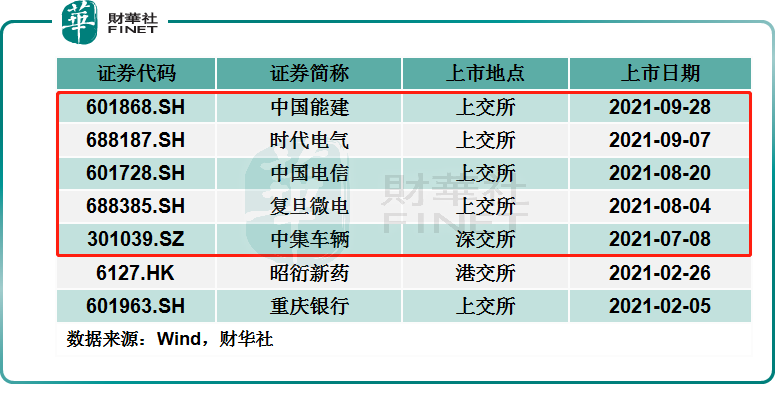

137家“A+H”股中,仅今年以来就有7家企业打通“A+H”双融资平台。其中,上半年成功打通“A+H”双融资平台有重庆银行(601963.SH)和昭衍新药(06127.HK)两家,而下半年(7月1日至10月4日)就多达5家,分别是中集车辆(301039.SZ)(01839.HK)、复旦微电(688385.SH)(01385.HK)、中国电信(601728.SH)(00728.HK)、时代电气(03898.HK)(688187.SH)、中国能建(03996.HK)(601868.SH)。

值得一提的是,A、H股市场中,超10家龙头股拟计划打通“A+H”双融资平台。

港股营商环境向好,龙头企业推进“A+H”意愿强

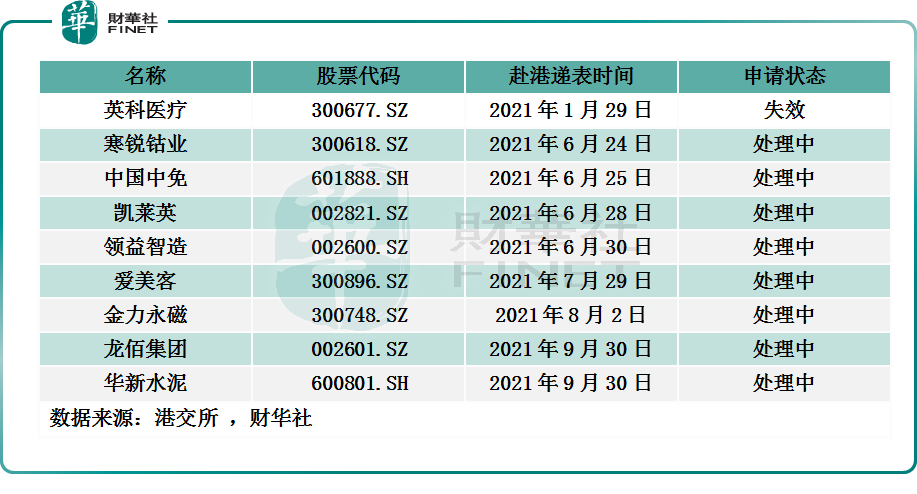

据港交所披露易平台显示,已在A股上市的龙佰集团(002601.SZ)和华新水泥(600801.SH)于9月30日向港交所递交上市申请书,拟打通“A+H”双融资平台。

据所递交IPO申请书显示,龙佰集团与华新水泥均为所属行业头部企业。

就龙佰集团而言,据招股书显示,龙佰集团是全球钛白粉生产企业中的领导者。根据弗若斯特沙利文的资料,按产量、销量及产能计,龙佰集团是2020年全球第三大及亚洲与中国最大的钛白粉生产商。截至2020年12月31日止,龙佰集团按产能计占全球市场的11.7%以及亚洲市场份额的20.9%,在亚洲的市场份额远超亚洲第二大生产商以及亚洲其他竞争者。

就华新水泥而言,是中国华东地区龙头企业。据招股书显示,根据中国水泥协会的统计,按2020年的水泥经营收入计,华新水泥在所有中国领先水泥制造商中排名第五,且按2020年中国华中的水泥和熟料产能计,在所有中国水泥制造商中排名第一。根据CIC报告,按2020年熟料的全球产能计,华新水泥在所有中国水泥制造商中排名第四。

值得一提的是,在龙佰集团及华新水泥向港交所递表之前,旅游零售行业龙头中国中免(601888.SH)、钴粉行业龙头寒锐钴业(300618.SZ)、CRO领域头部企业凯莱英(002821.SZ)、消费电子精密功能件行业龙头领益智造(002600.SZ)、稀土永磁行业龙头金力永磁(300748.SZ)、“医美茅台”之称的爱美客(300896.SZ)等在内多家A股上市企业已经向港交所递交了上市申请书,拟打通“A+H”双融资平台。

据港交所披露易平台显示,爱美客、金力永磁、寒锐钴业、中国中免、凯莱英和领益智造递交IPO申请书状态均处于“处理中”,而1月29日递表IPO申请书的英科医疗(300677.SZ),申请状态为“失效”。这意味着英科医疗首次尝试打通“A+H”双融资平台的计划“失败”。

除此之外,“三大运营商”之一的中国移动(00941.HK)、“三桶油”之一的中海油(00883.HK)、全球PC龙头联想集团(00992.HK)、“精神第一股”康宁医院(02120.HK)、创新药“新星”诺诚健华(09969.HK)、国产疫苗企业沃森生物(300142.SZ)、敏感肌龙头贝泰妮(300957.SZ)均有打通“A+H”双融资平台的计划。其中,联想集团在近日获上交所批准在科创板上市。

“A+H”双平台情绪高涨背后:A、H两大资本市场深化改革的结果

从外部融资环境来看,“A+H”双融资情绪高涨,离不开A、H两大资本市场近些年一系列上市制度的深化改革,所带来的包容性和开放性不断提升的结果。例如,科创板设立、创业板注册制落地、互联互通的扩容、红筹回A的路径的拓宽等等。尤其是在《香港国安法》实施之后,香港凭借“一国两制”赋予的优势,令社会恢复稳定,营商环境得以快速恢复,为香港在疫后的经济复苏创造更佳条件,亦为资本市场注入一剂强心剂。

据财经事务及库务局局长许正宇表示,香港国安法实施后一年,香港的股市集资额增长约50%,超过5000亿港元;港股平均每日成交额达到1600亿港元,比香港国安法实施前高出近70%;而银行体系的总存款额也增加近8%,超过15万亿港元。

同期,“沪港通”及“深港通”的北向平均每日成交额增加逾九成至约1100亿元人民币,“债券通”北向通的平均每日成交额则上升超过三成至230亿元人民币,反映国际投资者继续透过香港投资于内地的金融市场。

在《香港营商环境报告》中强调到,完善特区选举制度为“爱国者治港”全面落实提供坚实保障。当“爱国者治港”原则得以全面落实,再加上《香港国安法》的全面实施,特区政府将可切实解决社会、民生、经济等各方面的深层次问题,达至良政善治、长治久安,而香港也能为投资者提供更佳的营商和投资环境,并在国家“十四五”规划和粤港澳大湾区发展中共享发展红利。

除此之外,香港目前正迎来新的历史性机遇。“十四五”规划赋予了香港新功能、新定位和新优势,粤港澳大湾区建设以及横琴、前海改革方案,将激发出香港巨大的发展潜力。

站在香港历史性机遇面前,顺应时代发展,紧跟国家发展步伐,用好A、H两大市场的资本“加速力”,实现稳健及高质量发展,自然而然就成为不少上市企业的不错选择。

从企业自身来讲,打通“A+H”双融资平台,不仅有利于增强企业国际与国内两个市场的紧密连接,还可进一步拓宽融资渠道、提高融资效率、增强融资能力,提升运营质量、服务水平、盈利能力,系统优化产业链、创新链、价值链布局等等。尤其是融资方面,“A+H”所构建两个融资平台优势,可让企业自身后续融资不受制于单一市场的规则及状况限制;双融资平台带来的多元融资渠道将极大提升企业融资能力。

此外,打通“A+H”双融资平台,所带来独特优势也非常明显。企业可充分利用国际和国内两个资本市场的优势。包括利用两个市场的容量募集更多资金,“先A后H”的企业可利用香港市场监管国际化的优势提升企业治理,促进企业市场化和规范化经营;“先H后A”的企业可更好利用大陆资本市场的力量,增进企业资本结构的多元优化,壮大可持续发展战略的资金实力。

从企业影响力来看,打通“A+H”双融资平台,将会使企业实现真正意义上的全球发行,发行影响力也将在全球范围内体现,将会极大提升企业的市场形象及国际知名度。从企业自身价值发现来看,打通“A+H”双融资平台,投资者基础更加广泛,这会有利于企业价值得到深入挖掘及认可。此外,通常情况下,香港市场流动性及市盈率估值都要低于内地市场,打通“A+H”双融资平台,有利于企业估值修复及二级市场流动性的提升。

137家“A+H”股的“成色”:总市值、营收及归母净利润均破万亿

A股总市值上,据Wind数据显示,137家“A+H”中A股合计总市值达人民币23.7万亿元,算数平均总市值为人民币1,734亿元。23.7万亿元约占沪深两市总市值86.7亿元的27.3%。137家“A+H”股中,A股总市值超过万亿元的有工行、建行、招商银行、中石油、农行5家,合计总市值为人民币6.55万亿元;而总市值超过千亿元的企业共有60家。

H股总市值上,据Wind数据显示,截至2021年10月5日,137家“A+H”中H股合计总市值达18.7万亿港元,算数平均总市值为1,366亿港元。18.7万亿元约占港股主板总市值(46.65万亿港元)的39.2%。换而言之,137家“A+H”企业撑起了港股主板近四成的市值。某种意义上讲,“A+H”企业在港股市场中的权重显然要比A股重要。可以预见,随着打通“A+H”双融资平台企业增加,“A+H”企业在港股市场中的权重或将进一步提升。

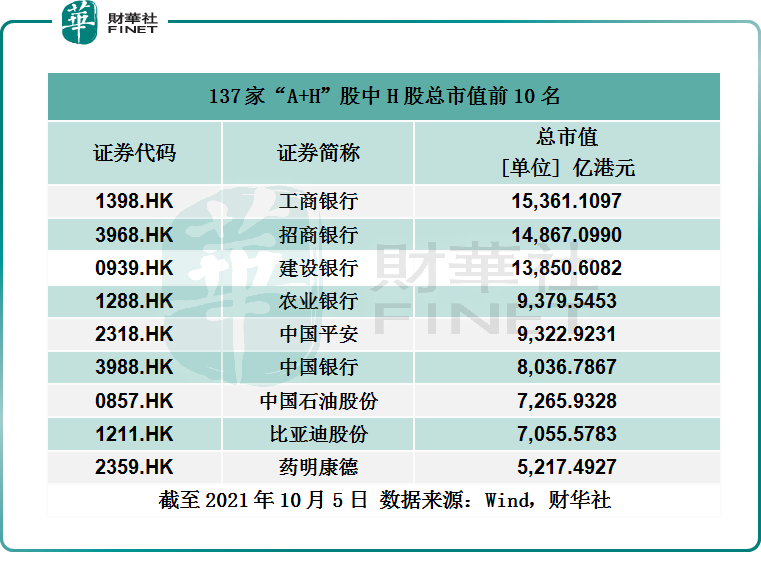

在137家“A+H”股中,H股总市值超过万亿港元的仅有工行、招行、建行3家企业,而总市值超过千亿港元的企业共有41家。

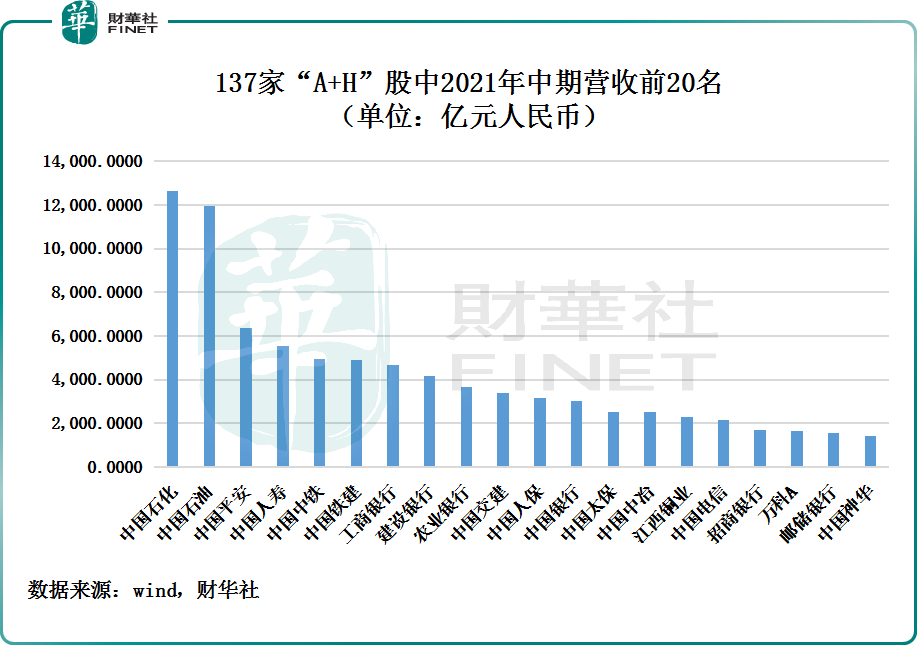

经营业绩方面,据Wind数据显示,137家“A+H”股2021年中期营收合计为人民币12.08万亿元,算数平均营收为人民币881.86亿元。137家“A+H”股2021年中期营收过万亿的有中石油、中石化两家企业,超千亿营收的有30家,而超百亿营收的企业有89家。

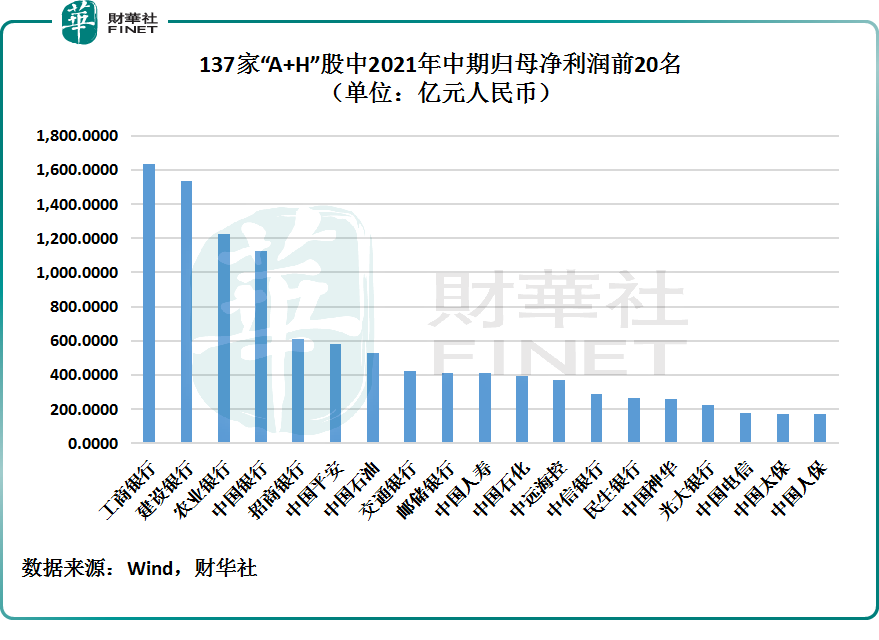

归母净利润方面,据Wind数据显示,137家“A+H”股2021年中期归母净利润合计为人民币1.386万亿元,算数平均营收为人民币101.18亿元。137家“A+H”股2021年中期归母净利润过千亿的有工行、建行、农行及中行4家企业;归母净利润超过100亿的企业有25家。

值得一提的是,在137家“A+H”股中,并非所有企业都能够在2021年中期业绩中实现盈利。据Wind数据显示,137家“A+H”股中2021年中期业绩归母净利润出现亏损的企业有10家。其中,中国东航及中国国航均亏损超过50亿元。

A/H股溢价率方面,截至2021年10月5日,137家“A+H”股AH股价格比算数平均值为2.12,平均A股溢价率为111.76%。137家“A+H”股中,A股溢价率超过300%的企业有6家,分别是复旦张江、国联证券、中信建投、*ST拉夏、浙江世宝及中原证券;而A股溢价率后五名的是海螺水泥、中国平安、海尔智家、药明康德及招商银行,A股溢价率分别为15.37%、13.83%、13.32%、3.80%及2.73%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)