2021年“缺芯”是大环境,芯片制造、半导体产能,成为了通信、新能源等行业的最热话题之一。很多人说国内芯片领域缺少光刻机技术,但却鲜有人知,EDA这种工业软件,与光刻机有同等重要的地位,被誉为“芯片之母”。

EDA软件是一种在计算机的辅助下,完成集成电路的功能设计、综合验证、物理设计等流程的软件工具集群。在集成电路产业链中,EDA软件处于最上游,是设计厂商完成芯片设计、代工厂商实现成品率提升的核心基础工具,具有不可替代的地位。

2021年9月29日,全球EDA龙头新思科技在上海召开“于高处,揽数字芯光”2021年新思科技开发者大会。作为全球EDA的行业龙头,新思科技对于行业的理解和观点,能够反应行业未来的趋势。几个核心观点分享:

1)EDA作为数字经济的核心支点,行业的重要性和增长确定性高;2)5G、IoT、汽车等高景气下游为EDA提供了持续增长的需求;3)EDA受益于计算机、ICT及半导体技术的发展,产品迭代的技术红利多;4)EDA公司的产品形态有望突破软件授权,向芯片IP、仿真加速器、软件完整性,甚至硅生命管理演进,业务边界加速扩张。

笔者在《芯片中的“工业母机”:EDA为何在半导体领域那么重要?》中阐述了EDA行业的投资逻辑以及行业现状;在《芯片中的“工业母机”:华大九天为何是国内EDA龙头?》中,阐述过国内EDA龙头华大九天的基本面情况与投资逻辑;在《芯片中的“工业母机”:概伦电子是国内EDA行业翘楚吗?》中,阐述过国内EDA公司概伦电子与华大九天的比较,以及与国际巨头的差距。

本文是工业软件系列第四篇,写写另一家国内EDA企业广立微的情况。公司于9月28日公告发布招股说明书(申报稿),在IPO进程上仅次于华大九天和概伦电子。

行业发展潜力

EDA是数字经济的核心支点,下游半导体行业景气度高。信息技术的飞速发展带来了数据量的爆发,数据已经贯穿了社会各个领域的多个环节,全球每天产生的数据约515万TB。芯片是数据流转的核心载体,体现在:

1、在终端,芯片需要根据数据进行毫秒级实时响应分析,例如车内计算单元会负责识别交通信号和障碍的功能。

2、在云端,芯片需要发挥更极致的性能,对数据进行更深层次的分析,包括机器学习、数据挖掘等,同时,还要将更具价值的结果传输到终端。

从芯片产业来看,EDA是芯片制造的上游,是不可或缺的软件工具。EDA技术可以帮助设计者极大地提高效率、缩短设计周期、节省设计成本。笔者曾在本系列第一篇文章中详细阐述过EDA在半导体领域的地位,EDA在芯片产业链里,相当于制造业中的“工业母机”。

从市场规模来看,全球EDA市场规模约为百亿美元,根据Research and Markets数据,预计到2025年全球EDA市场规模将达到145亿美元。

从EDA的下游来看,对EDA有直接需求的半导体制造产业市场规模高达700亿美元,EDA更是间接支撑着数十万亿规模的数字经济,杠杆效应接近200倍,属于非常重要的基础产业。下游需求方面,手机、电脑、智能车、IoT产品等市场对芯片的需求不断增长,根据IDC预测,2022年全球AI芯片市场规模将达352亿美元,较2017年增长780%。

过去全球EDA行业竞争格局比较固化,Synopsys/Candence/Simens EDA(笔者按:新思科技、铿腾电子、西门子EDA)三巨头垄断了近八成市场份额。但是伴随着后摩尔时代的到来,工艺迭代速度逐步放缓,未来EDA巨头很难像以往一样享受工艺快速迭代所带来的巨大红利,另一方面,传统EDA架构难以适应新的应用场景,EDA需要向云化平台、异构/敏捷化设计、智能化等多个新方向发展。传统EDA市场格局在多因素下或将松动,为非头部EDA企业的迅速赶超提供良机。而这或许就是国产EDA发力赶超国际巨头的契机。

而从产业链供需关系来看,EDA行业的国产替代,也已经迫在眉睫。EDA是芯片产业链的重要上游,根据海关总署的数据,2020年,我国集成电路进口数量5,435亿块,进口金额达3,500亿美元;与此同时,我国集成电路出口数量2,598亿块,出口金额1,166亿美元,进出口额贸易逆差较大,集成电路产品的自给率仍然偏低。

2015年,高层在《中国制造2025》计划中提出了“到2025年,70%的核心基础零部件、关键基础材料实现自主保障”的战略目标,在该目标的指引下,我国集成电路产业逐步开始了国产化的进程,这也为国内的集成电路企业提供了实现跨越式发展的机遇。在芯片需求旺盛,而自给率不足的情况下,EDA作为芯片产业链重要的上游环节,国产替代的需求已经刻不容缓。

公司在EDA行业中的侧重点及优势

公司于9月28日公告发布招股说明书(申报稿),在本系列此前文章中,笔者介绍了国内EDA主要企业华大九天、概伦电子的情况,且这两家企业的IPO进程已进入实质性阶段。近日广立微公告发布招股说明书,公司IPO进程也在加快,我们一起看看公司成色如何。

据公司简介,杭州广立微电子股份有限公司是国内领先的集成电路EDA软件与晶圆级电性测试设备供应商,公司专注于芯片成品率提升和电性测试快速监控技术,是国内外多家大型集成电路制造与设计企业的重要合作伙伴。

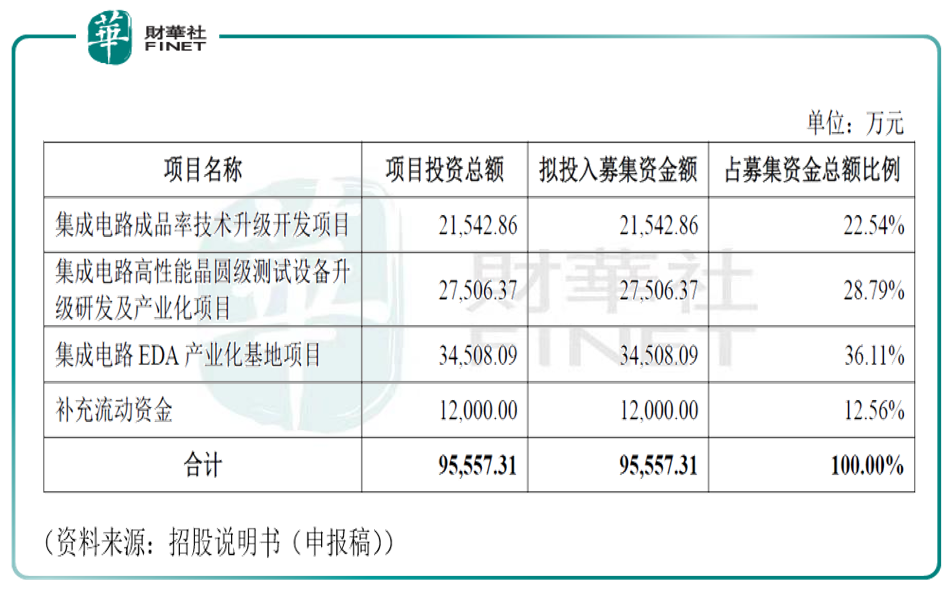

据招股书,公司首次发行不低于5,000万股,不涉及原股东公开发售股份数量,占发行后总股本的25%,募集资金总额95,557.31万元。本次股票发行拟募集资金计划用于以下项目建设:

公司通过自主研发的EDA软件、测试设备硬件以及成品率提升技术构成的整体解决方案,得到华虹集团、三星电子、粤芯半导体、合肥晶合、长鑫存储等亚洲主要大型集成电路制造企业的认可,实现了高质量的国产化替代,打破了集成电路成品率提升领域长期被国外产品垄断的局面。

公司提供EDA软件、电路IP、WAT电性测试设备以及与芯片成品率提升技术相结合的整套解决方案,在集成电路设计到量产的整个产品周期内实现芯片性能、成品率、稳定性的提升,成功案例覆盖多个集成电路先进工艺节点。截至本招股说明书签署日,广立微投资直接持有发行人33,242,812股股份,占股本总额的22.16%,为发行人的控股股东。

公司的主要产品及服务:

1、利用EDA设计软件实现更高效的测试芯片/测试结构设计;

2、通过可寻址等电路IP技术实现测试芯片10倍以上的面积利用率提升;

3、公司的晶圆级电性测试设备能够实现高效率测试;

4、不断迭代优化的数据分析软件,为晶圆厂及设计企业提供快速有效的数据分析工具。

公司的业务主要覆盖测试芯片设计、电学性能测试、测试数据分析三大环节,对应公司的产品与服务如下:

公司在招股书中表示,在主营业务方面,公司与华大九天虽然都从事EDA相关业务,但EDA的具体应用领域不同,不存在直接的竞争关系。华大九天主要从事设计类EDA及相关服务,侧重于产品芯片的设计自动化工具;而广立微的软件产品属于制造类EDA,主要聚焦于芯片成品率提升,应用于测试芯片的设计,当产品芯片设计版图完成后,根据对产品芯片的分析,完成测试芯片的测试结构、外围电路设计,生成测试芯片设计版图。这就是公司与华大九天的差异化。

主要基本面数据

公司非常重视研发。截至今年6月30日,公司员工人数为127人,其中102人都为研发人员,占比80.31%。而销售人员只有8人。

截至本招股说明书签署日,公司共有授权专利53件,其中国内外发明专利24件。报告期各期(笔者按:2018、2019、2020及2021上半年),公司研发费用分别为2,469.54万元、2,675.43万元、4,050.38万元及2,909.64万元,呈增长趋势,2018年度至2020年度年均复合增长率为28.07%,主要由人工费用、股份支付、材料及测试费、折旧费用、房租费等构成。公司研发费用及占营业收入的比重如下:

业绩方面,2018年度、2019年度、2020年度和2021年1-6月,公司分别实现营业收入3,116.33万元、6,614.35万元、12,388.84万元和4,530.16万元,2018-2020年度复合增长率达99.39%。公司的主营业务保持高速增长,所处行业前景良好,具备较强的成长性。

2018年度、2019年度和2020年度,公司归属于母公司所有者的净利润分别为-997.02万元、1,933.09万元和4,987.45万元,与收入保持同步增长态势。2021年1-6月,公司归属于母公司所有者的净利润为-642.15万元,扣除股份支付费用影响后利润总额为-45.18万元,主要系公司存在收入季节性特征,且持续进行研发投入,研发及其他费用分布相对较为均匀。

公司强调,集成电路产业的整体发展将对于公司未来发展产生支撑作用,并影响其整体经营能力。

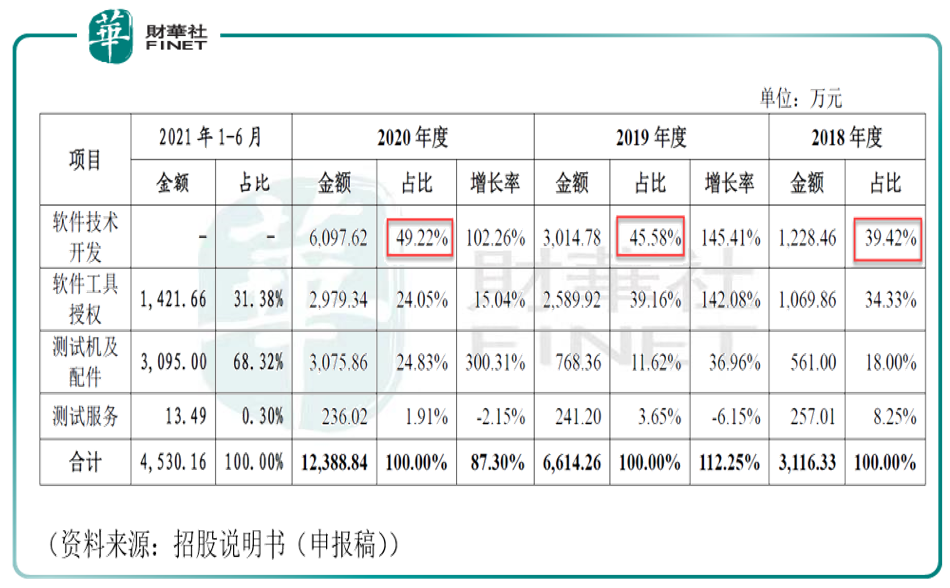

软件技术开发为公司主营业务收入的主要构成部分。2018年度、2019年度和2020年度,公司软件技术开发分别实现营业收入1,228.46万元、3,014.78万元和6,097.62万元,年均复合增长率达122.79%,对应完成验收的软件技术开发的项目分别为4个、9个及12个,与销售收入保持同步增长趋势。

报告期各期(笔者按:2018、2019、2020及2021上半年共4期),公司向前五大客户的销售金额分别为3,027.32万元、6,298.36万元、10,645.34万元和4,388.08万元,占当期营业收入的比重分别是97.14%、95.22%、85.93%和96.85%,其中第一大客户的销售金额占各期营业收入的63.40%、50.99%、46.56%和68.84%,客户集中度较高。若公司主要客户的经营或财务状况出现不良变化或者公司与主要客户的稳定合作关系发生变动,将可能对公司的经营业绩产生不利影响。

财务风险

同属EDA企业,与华大九天和概伦电子类似,笔者认为投资者要对公司现金流情况保持高度关注。而与现金流相关的财务指标,就是应收账款与经营性现金流量净额。

1、应收账款回收风险:

2018年末、2019年末、2020年末和2021年6月30日,公司应收账款账面价值分别为92.86万元、1,013.52万元、3,512.74万元和1,218.47万元,占各期期末资产总额比例分别为1.97%、9.46%、11.02%和3.77%,占各期营业收入比例分别为2.98%、15.32%、28.35%和26.90%,总体呈上升趋势。

公司目前主要应收账款客户信用度较高,款项回收情况良好,并计提了坏账准备。但若公司客户经营状况受外部宏观环境影响出现重大不利变化,可能存在应收账款无法回收的风险,进而对公司未来业绩造成不利影响。

2、经营性现金流风险:

报告期内,公司经营活动产生的现金流量净额分别为3,148.42万元、833.80万元、2,483.75万元和911.54万元,公司实现的净利润分别为-997.05万元、1,899.73万元、4,976.60万元和-642.15万元。发行人经营活动净现金流与实现的净利润变化趋势有所差异主要系发行人经营性应收、应付项目及存货的变动所致,发行人主要通过经营活动和股权融资获取经营资金。如果发行人经营活动现金流无法加快改善,发行人现金流状况可能存在不利变化,上述事项可能成为发行人业务规模持续增长的发展瓶颈。

除此之外,公司收入同样具有季节性特征,2018年度、2019年度及2020年度,公司第四季度主营业务收入占比分别为23.66%、56.47%和55.22%。公司表示,由于公司存在收入季节性特征,且持续进行研发投入,研发及其他费用分布相对较为均匀,公司上半年度可能存在无法盈利的风险。2021年1-6月,公司实现的净利润为-642.15万元。笔者认为,这就更需要公司对上半年的现金流管理、成本费用管理更加精细化。

小结

EDA作为芯片上游最重要的一环,国产替代迫在眉睫。广立微在提供的产品服务、技术方向上与国内另两家EDA公司概伦电子与华大九天存在一定的差异性,公司在招股书中表示由于EDA的具体应用领域不同,在主营业务上不存在直接的竞争关系。

在财务风险方面,投资者同样需要关注公司现金流情况。同时公司的客户集中度较高,应收账款占营收比例整体呈上升趋势,这就需要投资者更加关注应收账款的回收情况,一旦产生坏账,很可能对公司现金流产生影响,从而影响公司经营的稳定性。

公司于9月28日发布了招股说明书的申报稿,拟于创业板上市,但目前IPO进度落后于华大九天和概伦电子。公司何时能顺利过会,我们将持续关注。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)