编者按

近期内蒙限电加剧石墨化产能紧张,加之负极石墨化是当前负极最主流技术,负极材料可能就从产能过剩转变为产能紧缺,目前国内负极石墨化加工主流报价在1.8-2.2万元/吨,部分零单报价达到2.3-2.5万元/吨,相较于2021年初1.2-1.5万/吨,最高涨幅超过100%。在石墨化产能紧缺的情况下,最利好的是——石墨化自给率更高的公司,这或许是近期锂电负极概念股大涨的原因所在,这种上涨能够持续多久?负极材料上下游产业链的怎样的?市场前景多大,以及行业壁垒多高?负极材料概念股谁更有发展潜力?财华社专题《锂电池负极起舞》将为您一一解答。

我们在第一篇文章《锂电池负极起舞|能耗双控VS石墨一体化,如何打破新瓶颈?》分析了负极材料产业链与近期涨价逻辑,今天来看看负极材料概念股中的一只新秀。

中科电气(300035.SZ)传统主业是电磁冶金专用设备的龙头企业,在锂电负极板块算是位“新兵”,2017年,中科电气完成对星城石墨的收购,将业务板块延伸至动力电池负极材料领域,形成双主营业务格局,为公司业务转型、步入发展新阶段的打下坚实的基础。

目前,国内负极材料已形成了“3大4小”的竞争格局,以璞泰来、贝特瑞、杉杉股份,为首的三大厂商保持了较快的扩产势头。而中科电气凭借良好的成本控制、优质的客户结构,能否跻身到第一梯队,这是一大看点。

2021年的中报显示,中科电气的锂电负极板块实现营业收入7亿元,同比增长153.35%,占整个营收的比重为85.05%。由此可见,中科电气的锂电负极材料转型之路是顺风顺水的,已进入收获期。

转型顺利自然就引发了主力资金的青睐,就在8月25日这天,中科电气一下子接待了144家机构共182人电话调研,我们就来看看这家后起之秀有啥核心竞争力。

01 技术优势

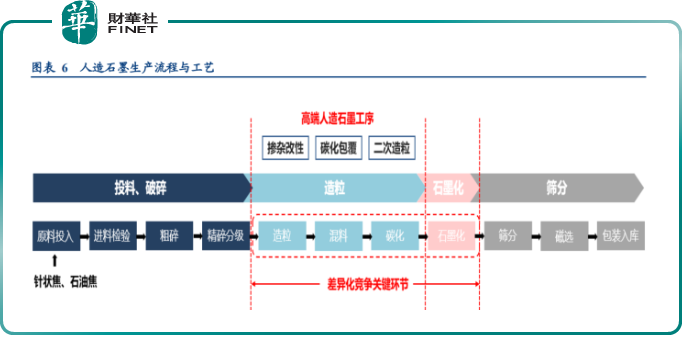

人造石墨基础生产环节主要分为破碎、造粒、石墨化和筛分,其中石墨化壁垒最高,最能够体现差异化优势。人造石墨产品选取针状焦、石油焦等为主要原料。

石墨化工序按照生产的连续性与否可以分为间歇式石墨化工艺与连续式石墨化工艺。

需要指出的是,连续化是未来石墨化迭代方向。连续石墨化工艺一般是指生产中没有断电的过程,石墨化的产品需要经过一系列的温区,从而实现连续石墨化。

连续石墨化生产的优势主要体现在以下三个方面:

优势一,工序简单、生产周期短:将装炉、通电、冷却、卸出等多道工序一体化,实现连续生产,自动化程度高,大幅缩短生产周期,工序简单,人工少。

优势二,热效率高:通过采用新的炉型结构和快速冷却装置,便于加排料及快速冷却,在连续生产的状态下不存在间歇式的炉体蓄热损失,能耗低,热效率大幅提高,相比传统坩埚炉的技术路线,连续法工艺的单位电耗分别降低20-30%、40-50%。同时,连续法单日产出是传统坩埚炉工艺的2倍和5-6倍。

优势三,一致性高:通过在新型石墨化电炉内造成较集中的高温区,高温区温度达到炭质原料的石墨化温度,从而使高温区内炭质原料都达到较高的石墨化程度,可以生产出石墨化程度均匀的石墨化焦。

工艺路线方面,中科电气目前已经启用自行设计建造的新型艾奇逊石墨化炉,相较于传统石墨化加工产线具备电耗成本低、炉芯耗材费用少、自动化程度高等优势,在国内负极材料石墨化加工技术上具有领先优势;具备负极材料全设备、全产线设计、施工、运行的一体化建设和运营能力,自行设计建设的贵州生产基地负极材料产线是业内自动化程度最高的产线之一。

这个艾奇逊石墨化炉是由美国人艾奇逊发明,自发明之日起便在世界各国得到迅速推广,是世界上应用最广泛的石墨化炉。它是将在焙烧炉中大约于1200℃进行过一次焙烧的人造石墨电极等炭素制品作为半成品再在2300℃以上的温度进行高温热处理使之成为石墨制品的处理炉。

艾奇逊炉为目前主流,厢式炉效率高、成本低、周期长。中科电气在原来老版本基础上进行了升级改动,以发挥更多的优势。

同时,公司锂电负极业务成立了较强的研发队伍,目前获得发明专利19项、实用新型专利2项,正在申请并获得受理的专利57项,均为发明专利。公司不仅拥有国内先进的负极材料物理性能检测,还有半电池、全电池等电化学性能检测的研究设备,配备有完整的试验生产线。此外,还与湖南大学、湘潭大学等建立了产学研合作关系,并与湖南大学建立了碳素新材料研究实习基地。

02协同发展优势

由于中科电气的传统业务是磁电装备,在转型到锂电负极材料赛道后,这二者可以实现相互借力,协同发展,这是负极概念股中其他上市公司所没有的,也算是中科电气的一项独特之处。这个协同发展优势体现在两方面:

其一为技术协同优势,由于公司磁电装备业务在磁力分选技术、电气自动化控制、工程化应用方面具备较强的技术和人才储备,能为锂电负极业务的杂质分选、材料提纯需求以及生产设备的自动化、智能化提供强有力的支持。

因此,磁电装备业务与锂电负极业务可协同开发出适用于锂电生产过程中的自动化电气控制设备、磁分选设备等锂电专用设备,在提高公司锂电负极自动化、智能化生产的同时,扩展公司磁电装备业务的应用领域,切入锂电装备行业。

其二为业务协同优势,公司磁电装备业务拥有较强的电磁转换和电电转换技术,该技术可以运用于储能设备中的充放电装置和系统,生产该产品需要与储能电池客户进行技术磨合和沟通,而锂电负极业务在行业内具有较高的知名度和影响力,下游应用方向涵括储能领域。

因此,公司可借助锂电负极业务稳定通畅的营销渠道,尝试向储能领域的电流控制及相关产业市场进行布局,培植新业务。

03成本控制能力

除具备设备一体化投资能力外,良好的成本控制能力也是中科电气的优势。

石墨化占据负极材料的主要成本,而在石墨化工序中,电价对成本影响最大。因此,整合了石墨化产能的负极厂商,以及在电价较低地区布局石墨化产能的企业受益明显。中科电气依靠在贵州等低电价地区的石墨化产能,有效的降低了生产成本。

焦类材料等原材料,是影响负极成本的另一个重要因素。焦类的价格在成本端受到原油的价格的影响,另一方面受到上下游供需关系的影响,从需求方面来看,针状焦的主要需求在石墨电极,约在60%以上。

用于生产负极材料的焦类往往是多种,针状焦则最为常见,其次是石油焦和沥青焦,针状焦因为其具有更规整的石墨化结构,石墨化后性能更佳,往往在高端产品的添加比例较高,但因其价格较贵,因而也拉升了成本。

中科电气通过原材料甄选技术,寻找多款最合适的原材料,同时结合自身生产工艺路线,满足客户多样化的市场需求,借助原材料的优选及配比经验,公司生产成本得以明显降低。这一点可以从公司的毛利率可以得到印证,2021年中报显示石墨类负极材料板块的毛利率为33.52%。

04定增蓄势,产能扩建

2021年上半年中科电气负极材料的销量为2.35万吨,同比去年增加211.05%,但与同行相比,依然稍显逊色。2021上半年,贝特瑞负极材料销量 6.19 万吨、璞泰来负极材料出货量为4.53万吨、杉杉股份负极材料出货量4.15万吨。

2021年8 月 24 日,公司发布定增预案,拟定增不超过 22 亿元,主要用于下述项目:

在石墨化产能紧缺的情况下,最利好的是——石墨化自给率更高的公司,中科电气在石墨化自供方面已经步入正轨,随着产能的扩建完成与逐渐释放,为未来的业绩增长插上翅膀。

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)