自2019年2月13日的那个涨停板开始,汇顶科技(603160.SH)在随后一年多的时间里迎来了波澜壮阔的大行情,至2020年2月25日股价(以下均指前复权)已累涨4倍,最高达到了386.75元/股,也成为了A股市场数得着的高价股之一。

不过,在达到巅峰之后,该股开始了持续下跌,到现在已经累跌了近70%,股价结结实实坐了一回过山车。

而在此期间,A股不少集成电路概念股还频频创下新高。相较而言,汇顶科技这一年多的股价表现算是非常疲软,引起了不少投资者的担忧。

业绩下滑致使股价表现疲软?

汇顶科技成立于2002年5月,上市于2016年10月,公司最开始以固定电话芯片业务起家,后来经过转型陆续进入电容触控、电容指纹识别、光学指纹识别领域。2019年收购恩智浦VAS业务,致力对音频解决方案、IoT业务等应用场景进行延伸。在转型期间,汇顶科技也获得了大基金一期投资入股。

目前,公司拥有生物识别、人机交互、IoT(物联网)、语音及音频四大产品。从营收占比数据来看,指纹识别芯片贡献了公司超过7成的收入和净利润,其次是触控芯片。据悉,汇顶科技以指纹识别技术领跑市场,成为目前安卓阵营应用最广的生物识别解决方案供应商。

值得一提的是,汇顶科技几次业务转型对公司的业绩产生了明显的影响。

具体而言,2011到2012年,该公司研发的电容触控芯片开始在智能终端市场发力,营收从0.87亿元跃升至5.57亿元,同比增长达543%;2014年推出了指纹识别芯片技术,2013年到2015年,公司营收从6.86亿元增长到了11.2亿元。

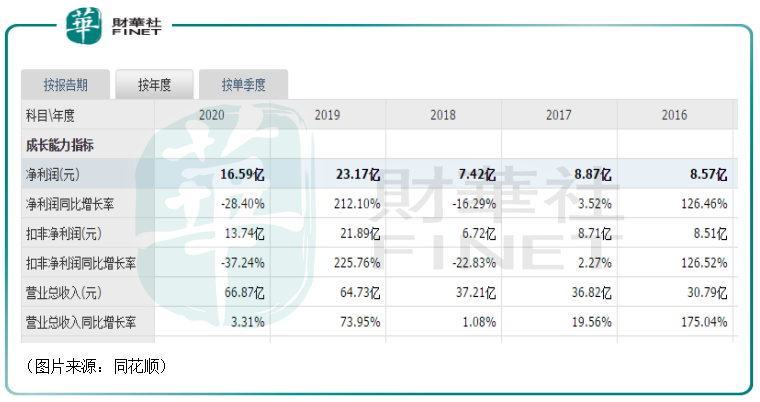

2016年,随着指纹解锁这一技术大规模应用,汇顶科技的电容指纹识别芯片技术迅速占领这一细分市场,当年公司的营收就暴增至30.79亿元,同比增长175.04%。2017年、2018年,该公司的营收继续增长,但是增速大幅放缓。

近年来,随着安卓手机阵营普遍采用屏下指纹识别技术,而汇顶科技的光学指纹识别技术走在世界前列。2019年,公司光学指纹识别芯片业务迎来大爆发,营业收入从2018年的37.21亿元跃升至2019年的64.73亿元,同比增长73.95%。更为关键的是盈利能力的增长,期内,其归母净利润同比增长212.1%至23.17亿元。

2019年营收和归母净利润的大幅增长很大程度上为汇顶科技股价的上涨提供了来自基本面的支撑。

不过,进入2020年,该公司的营收同比微增3.31%至66.87亿元,归母净利润则同比下滑28.4%至16.59亿元。

今年上半年,汇顶科技的业绩进一步下滑,期内营收同比下滑4.78%至29.1亿元,而归母净利润同比下滑29.6%至4.21亿元,扣非净利润同比下滑49.96%至2.78亿元,只有去年同期的一半。

2021年上半年毛利率48.94%,同比减少2.69个百分点,净利润率为14.45%,同比减少5.1个百分点。

不难发现,汇顶科技近两年的股价走势其实和业绩尤其是归母净利润的走势是比较一致的。这在一定程度上也说明了业绩下滑是导致股价疲软的直接因素之一。

智能手机出货量有限回暖

关于归母净利润在2020年以及2021年上半年持续下滑,该公司归因于以下一些方面,包括市场竞争加剧、疫情等综合影响,毛利率的下降及研发费用的增加等因素。

但其实,除了上述因素外,智能手机出货量表现不佳或许是更深层次的原因。

从应用场景来看,指纹识别虽然也被用于电脑、智能门锁等多个领域,但是智能手机才是目前应用最广泛的领域。

回顾2020年,受疫情影响,全球智能手机的整体需求下滑明显。

而据市场调研机构IDC发布手机季度跟踪报告显示,2021年上半年国内整体市场出货量1.64亿台,同比增幅6.5%,其中第二季度中国智能手机市场出货量约7810万台,同比下降11%。

据IDC预计,2021年全球智能手机出货量有望达到13.8亿部,同比增长7.7%;中国、美国将是全球最大的智能手机市场,分别增长5%、3.5%。

虽然IDC预计2021年全球智能手机还将维持增长,但是这个增速是基于去年需求下滑的基础上,因此增速也难言可观。

机构调研显示,小米、OPPO、vivo等均调低其2021年出货量目标。

指纹识别应用最广泛的智能手机领域出货量不佳,市场大资金对汇顶科技的业绩预期或许也会随之下降,相应的股价也难免会受到影响。

汇顶科技还值得期待吗?

展望未来,汇顶科技的前景如何?

从目前来看,指纹识别芯片是该公司最核心的产品,因此其应用领域的情况值得重点关注。

在智能手机领域,当下正是从4G向5G过渡的时期,根据中国信通院发布的数据,2021年上半年5G手机的出货量为1.28亿部,同比增长100.9%,占比不断扩大。

未来随着5G换机潮的进一步来临,5G智能手机的需求将大幅增加,智能手机市场有望复苏,这对汇顶科技来说很重要。因此,5G智能手机的出货量需要时刻关注。

智能门锁、笔记本电脑等领域应用指纹识别技术的也越来越多,这些领域未来有望迎来爆发,或将带来更多的需求。

此外,值得注意的是汇顶科技布局的IoT业务。

IOT其实是物联网的简称,是指通过信息传感设备,按约定的协议,将物体与网络相连接,物体通过信息传播媒介进行信息交换和通信,以实现智能化识别、定位、跟踪、监管等功能。

物联网应用在生产、生活、公共管理领域都有广泛的空间。据HIS Markit预测报告,全球的可连接设备在2030年将增长至1250亿台,年复合增长率超过12%。

而据小米集团招股书数据预测,到2022年中国消费级IoT市场规模将达到3118亿元。

目前,汇顶科技围绕“物理感知、信息处理、无线传输、安全”四大领域构建IoT综合平台,在传感器、微控制器等领域都进行了布局,并开发出了相应的产品,包括心率测量系列、MCU-GM6256安全芯片等。

综合来看,汇顶科技的股价表现虽然比较疲软,但是前景算不上差,只是需要等待智能手机出货量回暖、其他指纹识别应用领域爆发和IOT业务取得进一步的发展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)