编者按:与陆上风电相比,海上风电的技术壁垒高、前期投入资金大、项目周期长。但海上风力普遍比陆上大,风速更稳定,发电时间长,设备利用率比陆上风电高一倍,且具有一定的规律性,有利于峰谷调配。

人类探索外太空,争取更多生存空间、资料,和在地球上发展全新能源,以争取对煤、石油等不可再生资源进行替代,“上天入地”都显得日益迫切。

在“新老能源”替代方面,我国已经有光伏、氢能、风电等多元化的替代方案,且发展较为成熟。尤其是在海上风电领域,中国兴起抢装潮。

第一,双碳远景下,海上风电是重要方向

从全球能源环境看,世界各主要经济体已相继明确碳中和目标,并纷纷加码推行绿色能源,全球很多国家都将风电、光伏作为实现碳中和的重要路径之一。

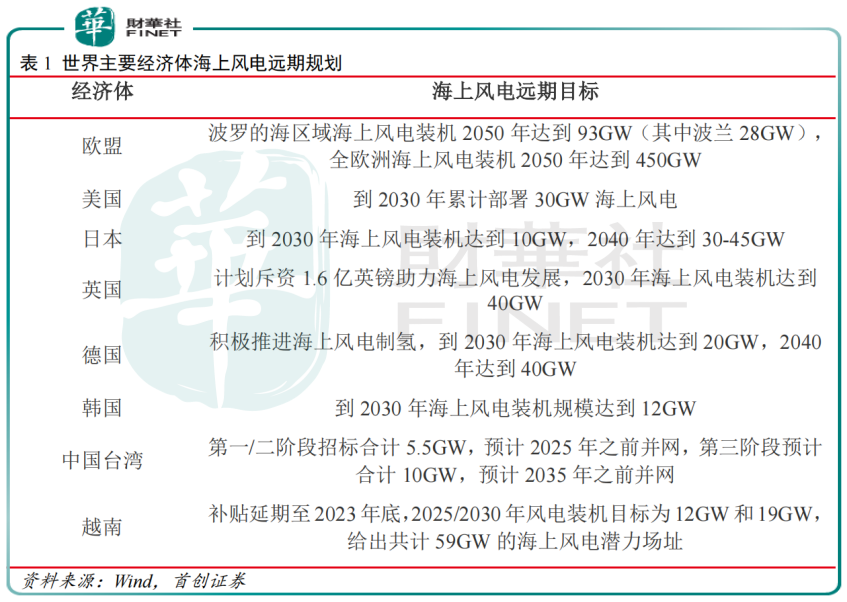

在这个大环境下,世界各国相继确立海上风电目标。据首创证券研报显示,欧盟委员会希望将海上风电装机从目前的25GW提升至2050年的450GW;美国明确对2017年至2025年开始建设的项目给予30%的海上风电投资税收抵免,并计划到2030年将累计部署30GW海上风电(美国目前仅有2个小型海上风电场),每年减少7800万吨的二氧化碳排放;日本计划到2030年将海上风电装机增至10GW,2040年达到30-45GW。

作为全球海上风电装机第一与第三的国家,英国、德国分别确立了2030年和2040年海上风电装机达到40GW的目标。

在我国,海上风电正成为风电领域的重要突破。在政策指引和前期补贴的促进下,我国海上风电行业已进入高速发展期。截止2020年底,我国海上风电累计装机容量约9GW。

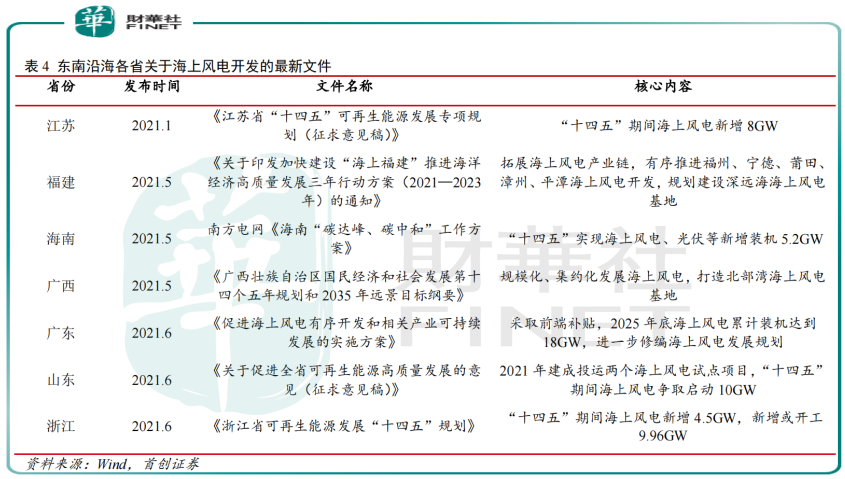

“十四五”继续打开海上风电增长新局面。“双碳”目标发布以来,沿海各省基于消纳和风资源优势纷纷积极响应,将海上风电作为“十四五”期间新能源发展的重要方向。

截止2021年6月底,广东、江苏、浙江三省已基本明确“十四五”海上风电新增装机目标分别为17GW、8GW和4.5GW。

“十四五”期间我国海上风电新增装机容量有望突破37GW。首创证券判断,2023年起陆上风电新增装机将保持微增态势,而海上风电“十四五”期间将进入快速成长期。

第二,2021年迎抢装潮,平价上网不远

2021年是我国海上风电中央补贴的最后一年,按规定完成核准并于2021年末前全部机组完成并网的存量海上风力发电项目,按相应价格政策纳入中央财政补贴范围,新增核准的海上风电项目不再纳入中央财政补贴范围。

因此,2021年成为我国海上风电的“抢装”年。2021年1-6月份,我国海上风电新增装机2.14GW,同比增长101%,实现跨越式的快速发展,预计全年装机量将创历史新高。

2021 年之后,我国对于海上风电的中央财政补贴将会退出,国内海上风电产业链面临着较大的降本压力。

但以广东为代表的部分省份的地方性补贴方案已经出台。2021年6 月,广东省印发《促进海上风电有序开发和相关产业可持续发展的实施方案》,将对省管海域内2018年底前已完成核准、在2022年至2024年全容量并网的项目给予投资补贴,2022年、2023年、2024年全容量并网项目每千瓦分别补贴1500元、1000元、500元。

根据三峡能源招股说明书数据,今年抢装潮下海上风电建设成本有所上升,江苏、浙江海上风电单位造价约为1.5-1.7万元/kW,福建、广东海上风电单位造价约为 1.7-2.4万元/kW。

风电行业的真正发展始于1973年石油危机,20世纪80年代开始建立示范风电场,成为电网新电源。

随着风电技术的日臻成熟,海上风电成为风电一支重要力量。不过从光伏、陆上风电、海上风电的价格对比看,海上风电并不占优势。

据IRENA统计,全球光伏LCOE(平准化度电成本)由2011年的0.381美元/度降至2020年的0.057美元/度,降幅达85%;陆上风电LCOE由2010年的0.089美元/度降至2020年的0.039美元/度,降幅56%;海上风电LCOE由2010年的0.162美元/度降至2020年的0.084美元/度,降幅48%。

虽然海上风电LCOE成本有所下降,但仍然是新能源里较高的一支。根据IRENA最新数据,2020年中国海上风电总安装成本为2968美元/kW,LCOE为0.084美元/度(约0.54元/度),我国海上风电距离平价仍有差距。

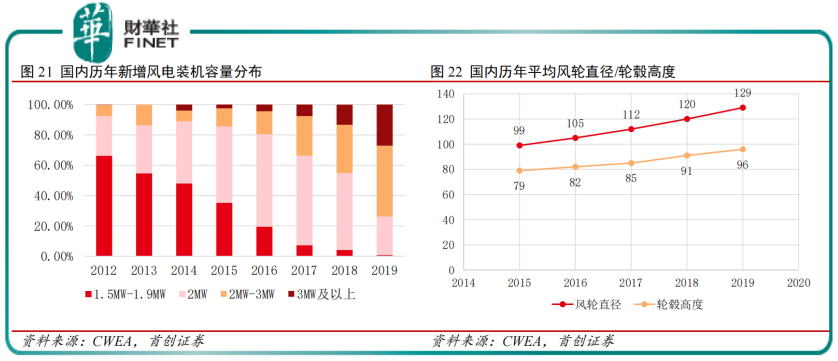

大型化、规模化是海上风电降低投资成本的核心。近年来国内3MW及以上风电机组装机占比上升,为降本增效、平价上网打下良好基础。

近期,全国首个平价海上风电项目工程——中广核汕尾甲子50万千瓦海上风电项目20号风机基础开始沉桩作业,对即将到来的海上风电平价时代意义重大。

华创证券预计,广东、江苏预计2025年率先实现海风平价上网。根据大唐电科院预测,我国陆上风电度电成本将从2018年0.41元/千瓦时下降至2023年0.33元/千瓦时,下降幅度为20%;海上风电度电成本将从2018年0.5元/千瓦时下降至2023年0.41元/千瓦时,下降幅度为18%。

海上风电积极拥抱平价上网时代,随着海上风电实现平价,未来行业产业链市场空间会越来越广阔。

第三,零部件到整机发展齐备,产业链业绩大增

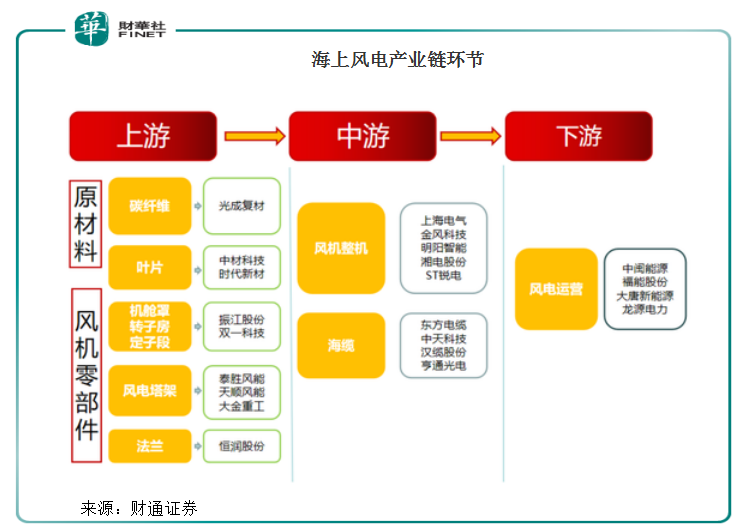

北大纵横《海上风电发展趋势分析》指出,海上风电场主要由一定规模的风电基础和输电系统构成,风电基础包括风电机组如叶片、风机、塔身和机组安装等部分,输电系统则由交流集电线路,海上升压站和无功补偿设备,海底电缆,陆上变电站和无功补偿设备组成。

从当前产业链发展看,风电大部分零部件已实现国产化,但在大容量、海上风电机组的主轴承、变流器、变压器和变桨系统等少数部件仍旧依赖进口。

目前华能联合中国海装、东风风电等多家单位,实现了叶片、主轴承、PLC主控系统等一系列核心关键部件的国产化。

从整机看,国内整机厂的海风大机组布局整体滞后于海外巨头,首创证券研报显示,目前已实现样机吊装并网的大容量机组主要包括明阳智能10MW、东方电气10MW、电气风电8MW和金风科技10MW。

整个复盘国内市场,2016年及以前,主要由上海电气主导,金风科技和远景能源市占率大约8%。

不过随着2019年明阳智能崛起,国内形成上海电气、金风科技、远景能源、明阳智能四大海上整机商格局。首创证券研报数据显示,2020年,四家整机商的国内海上风电市占率总和达到83.25%。

受益于双碳发展目标下的新老能源替代,以及海上风电进入平价时代,海上风电有望迎来高景气度周期。

“春江水暖鸭先知”,目前产业链公司在2021年上半年或是前三季度大都取得业绩丰收。

2021年上半年,润邦股份子公司润邦海洋承接了海上风电产品订单近三万吨,润邦工业中标宁波港五台轮胎式集装箱起重机等项目订单,未来业绩增长势头强劲。

2021上半年,受益于海上风电补贴退坡前抢装,公司海上风电装备为核心的海洋工程装备及配套装备实现营收 7.88 亿元,同比增长 209.38%,营收占比 41.71%,相比去年同期提升25.89个百分点,带动整体业务增长。

明阳智能机组大型化趋势明显,海上风电技术领先持续突破。上半年公司风机及配件板块收入102.54亿元,同比增长36.28%。公司风机对外销售容量2.34GW,同比增长15.74%,其中陆上风电1.19GW,同比下降29.1%,海上风电1.15GW,同比增长236.94%。

根据公司最新披露,受益于海上项目交付规模和占比上升等因素,今年前三季度,公司净利润18.5-20.5亿元,同比增加98.33%-119.77%。

小结

随着国家“双碳”发展推进,新旧能源替代日益加速,海上风电受益明显。以明阳智能等一批国内优质企业为代表的整机龙头,为风电远海时代打下坚实技术储备。

二级市场,10月12日风电概念股表现强劲,金现代涨13.70%,宝鼎科技、东方电缆、闽东电力、大金重工涨停。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)