10月13日,粤电力A(000539.SZ)股价跌幅10.04%,报4.21元,一字跌停,最新总市值221亿元。

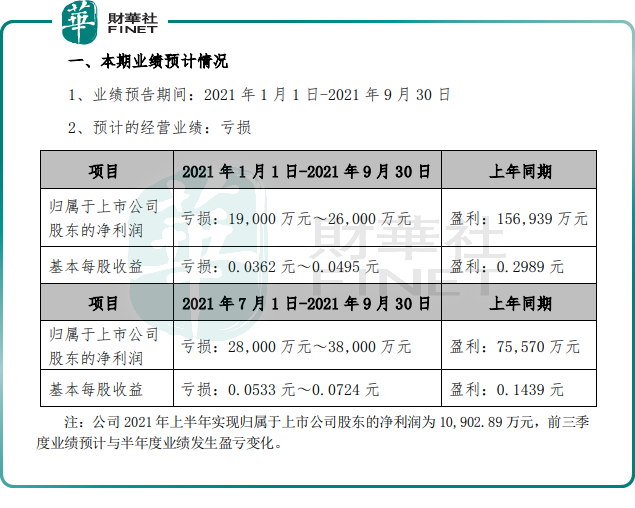

10月12日,粤电力A公告披露,预计2021年前三季度归属于上市公司股东的净利润亏损1.9亿元至2.6亿元。

01越发电越亏损?

据粤电力A披露,预计2021年前三季度归属于上市公司股东的净利润亏损1.9亿元至2.6亿元,上年同期盈利15.69亿元。

此外,预计2021年第三季度归属于上市公司股东的净利润亏损2.8亿元至3.8亿元,上年同期盈利7.6亿元。

回顾粤电力A2021年Q1、Q2单季度归属于上市公司股东的净利润分别为亏损0.494亿元、盈利1.584亿元。从单季度净利润可以看出,预计前三季度净利润亏损主要受第三季度的影响。

据资料显示,2021年前三季度,粤电力A累计完成合并报表口径发电量760.73亿千瓦时,同比增加39.39%;完成上网电量720.42亿千瓦时,同比增加39.38%。

2021年前三季度发电量同比增长,净利润却预亏损1.9亿元至2.6亿元。也就是说,该企业面临“越发电越亏损”的局面。

对此,粤电力A解释称,受经济增长稳定向好及持续高温天气等因素综合影响,广东省全社会用电需求超预期高速增长,电力供应持续紧张,公司上网电量同比增幅较大。但由于大宗商品价格持续上涨,发电燃料成本同比大幅增长,电厂大面积亏损,公司毛利和归母净利润同比大幅下降。

02受煤炭价格钳制?

从能源结构来看,我国发电主要以火力发电为主。2020年我国总发电量7.62万亿千瓦时中,煤电占比近65%。

据悉,粤电力A是广东省内最大的电力上市公司之一,曾被称为“电力小巨头”。公司主要从事电力项目的投资、建设和经营管理,电力的生产和销售业务。

截至2021年三季度,粤电力A拥有可控装机容量2345.08万千瓦,其中控股装机2175.9万千瓦,参股权益装机169.18万千瓦。其中,燃煤发电控股装机容量所占比重近8成。因此,粤电力A经营业绩与煤炭价格波动息息相关。

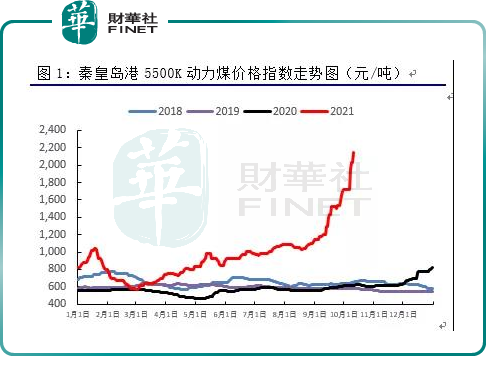

今年以来,市场煤价持续上行,火电企业受限于电价机制,难以疏导燃料成本,导致亏损。

以秦皇岛港5500k动力煤为例,当前已上调至2150元/吨附近,较9月初的涨幅达到了88.6%。

一方面是由于国内生产恢复,用电需求增长;而煤炭产能受限,且冬季存煤量库存量不足,进口煤也受制于高成本难以放量。

另外,国内相关地区在推进能源绿色低碳转型和落实相关政策过程中采取了一些调控措施,煤缺口进一步增大,也在一定程度上导致煤炭价格上行。

从目前来看,山西降雨导致多个煤矿停产,内蒙古也有煤矿此前因环保或安全问题停产至今未恢复生产。因此,不少行业人士表示,四季度的煤价走势仍不明朗。

03 大动作频频,正加快转型?

值得注意的是,今年以来,粤电力A大动作不断,频频发布大手笔投资项目计划,而项目内容大多涉及风力发电、光伏发电等能源产业。

据不完全统计,2021年上半年,粤电力A已投产控股的新能源发电项目共12个,控股装机容量75.75万千瓦;在建风电项目10个,控股装机容量126.18万千瓦。

下半年以来,粤电力A也与新疆生产建设兵团第三师图木舒克市、大方县、 贺州市等地方政府分别签订合作协议,开展光伏发电、风光互补发电等项目,涉及金额数百亿元。

很显然,粤电力A正加快能源转型的步伐。

不过,短时间内粤电力A仍会受到燃料价格钳制。截至2021年三季度,粤电力A燃煤发电控股装机容量所占比重近8成,比例偏高。

随着光伏发电等新设项目的开展,需要大量的资金。财报显示,今年上半年,粤电力A研发投入达9667.48万元,同比增加11532.02%。

而高达数百亿元项目投资的背后,其资金来源、公司发展战略等问题也值得投资者关注。

结语

中信证券表示,电力上市公司数量多,未来有望长期走牛的公司还得关注它们的新能源业务发展形势,比较公司成长性是支撑股价上行的重要条件。

对于火电企业向新能源转型,已有成功的案例。例如:吉电股份(000875.SZ)2015年新能源装机占比为27.78%,到2021年上半年,吉电股份新能源装机占比达到65.3%,成功由传统火电企业转型为以新能源为主的清洁能源企业。

该公司业绩也有了质的飞跃,2015年净利润为1.178亿元,2021年前三季度预计盈利6.82亿元至6.72亿元,几乎相当于前两年净利之和。

借助新能源,粤电力A未来业绩能否翻身?且拭目以待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)