近日,银行板块再度引起市场关注,大家都看到十一假期前备受沽压的招商银行(600036.SH,03968.HK)在假期后急起直追而带起一波行情外,但事实上,埋头奋进的平安银行(000001.SZ)已悄悄成为十月以来的银行股涨势王。

Wind的数据显示,截至2021年10月13日收盘,平安银行本月的累计涨幅达到9.20%,为多元化银行类别中的最高。

平安银行暂时领跑,或主要得益于其较佳的基本面。

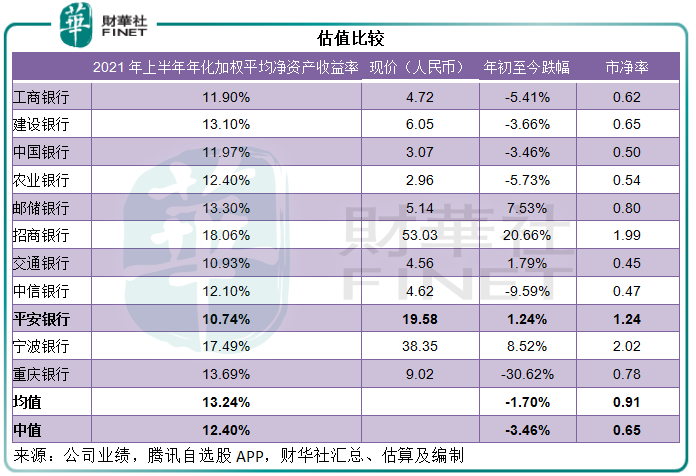

平安银行的基本财务指标高于平均水平

截至2021年6月30日止的上半年,平安银行的收入同比增长8.11%,至846.8亿元,扣非归母净利润同比增长28.89%,至175.11亿元。

有别于业务更为多元化的招商银行,利息服务收入占了平安银行总收入的70%,相较招行的这一比例只有58.87%。

在《财华洞察|招商银行见底了吗?》中,我们提到:对比七家AH同步上市的规模股份制银行,招行于2021年上半年的净利息差和净利息收益率均为最高。同时,招行得益于多元化的非利息收入,整体利润表现在七家大型银行中占优。这七家银行包括国有四大行、邮储银行(601658.SH, 01658.HK)、招行和交通银行(601328.SH, 03328.HK)。

平安银行的利息业务比重达到七成以上,可见其对利息业务更为倚重,意味着息差等指标对其整体业绩表现的影响更大。

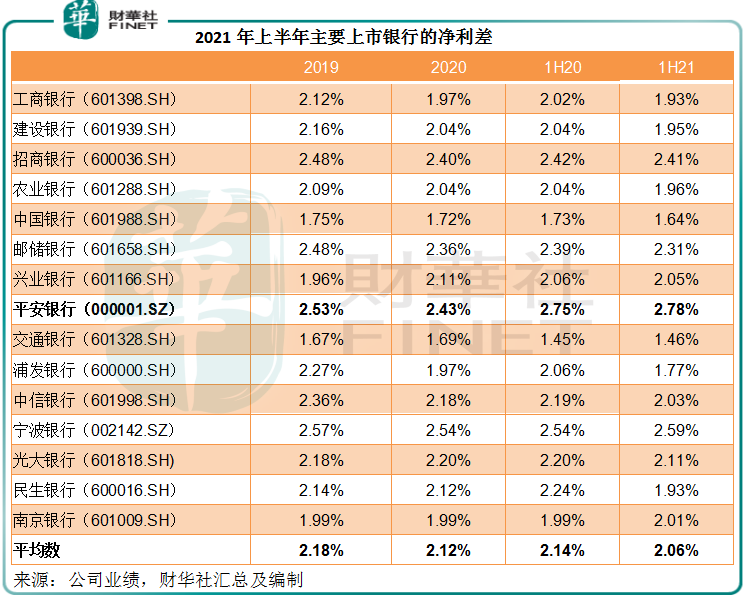

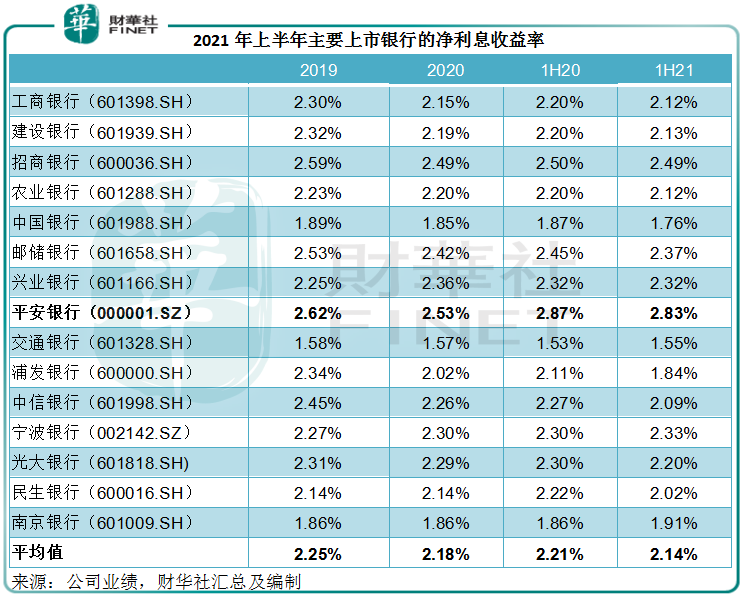

2021年上半年,平安银行的净利息差达到2.78%,净利息收益率(NIM)达到2.83%,高于招行的2.41%和2.49%。

在息差持续缩小的市场环境下,平安银行的净利差和净息差均保持上升,而且高于可比同行,或显示出其业务优势,具体数据见下表。

笔者留意到,该行的2021年上半年利息差得以扩阔,或主要得益于资金成本率的下降。期内,该行的生息资产平均收益率较上年下降19个基点,但被计息负债的付息率按年下降21个基点所抵销。

一般而言,零售贷款的收益率较高,这也是零售之王招行的利息业务占据优势的主要原因。

平安银行的零售贷款是其收益率最高的生息资产,2021年上半年的收益率达到7.67%,该项资产的持续增长让平安银行能够保持较高的收益率。

对比于2020年全年水平,平安银行2021年上半年的零售贷款平均余额大增21%,占生息资产的比重由2020年的36.31%上升至39.55%,高于招行的34.68%,这也是部分市场人士吹捧平安银行才是零售之王的原因。

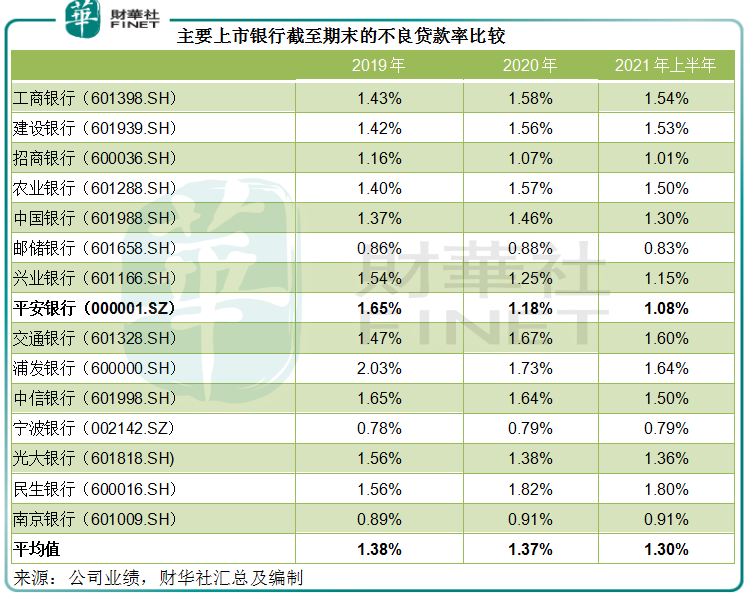

在利息业务保持优势的同时,平安银行所披露的数据显示,不良贷款率高于行业平均水平,反映其在风控方面也较为得力,见下表。

2021年6月末,平安银行的不良贷款率较期初下降0.1个百分点,至1.08%,与招行相若,低于行业平均值。

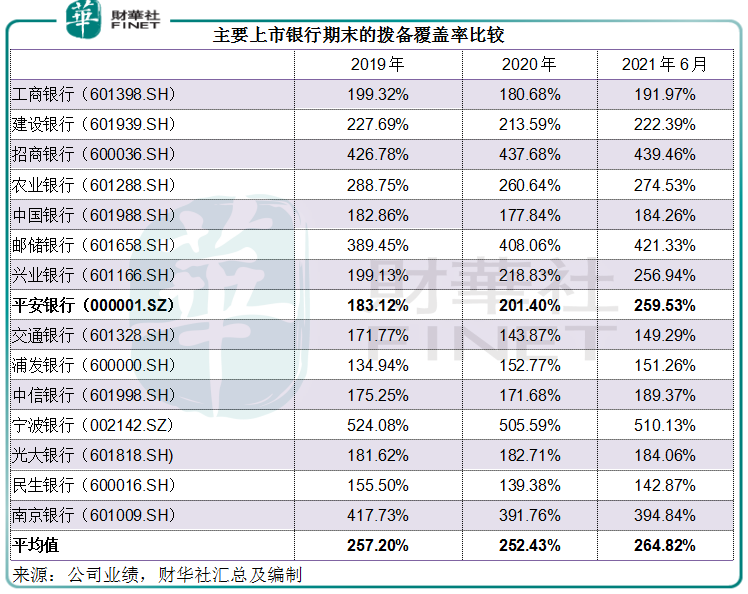

拨备覆盖率虽未及平均值,但高于监管要求,达到259.53%,见下表。

这些已知的基本面因素稳固,从而让平安银行在银行板块起跑之后迅速领先。如果这是一场马拉松,平安银行又是否有能力保持优势?恐怕未必。

对公房地产贷款:达摩克利斯之剑

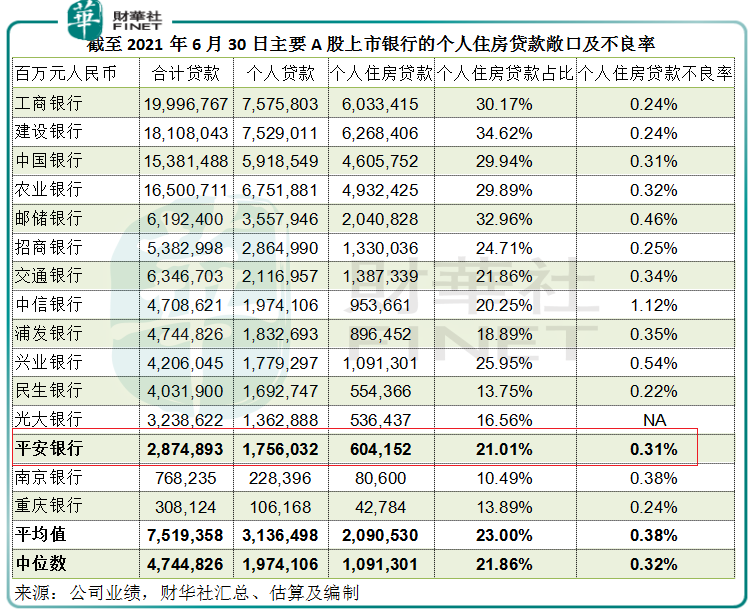

截至2021年6月30日,平安银行发放贷款和垫款本金总额为2.87万亿元,同比扩大7.82%,其中企业贷款占比为38.9%,个人贷款占比为61.1%。

个人贷款中,房屋按揭及持证抵押贷款达6041.5亿元,占总贷款的21%,不良率为0.31%,与期初持平,与行业平均值大致相当,见下表。

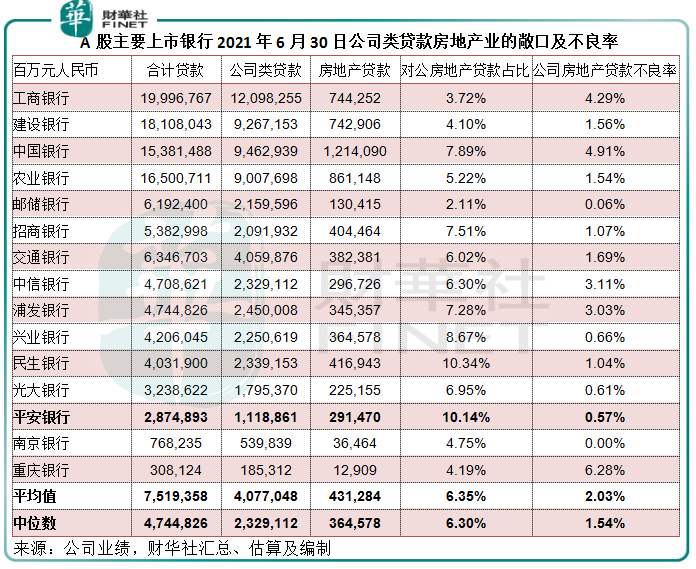

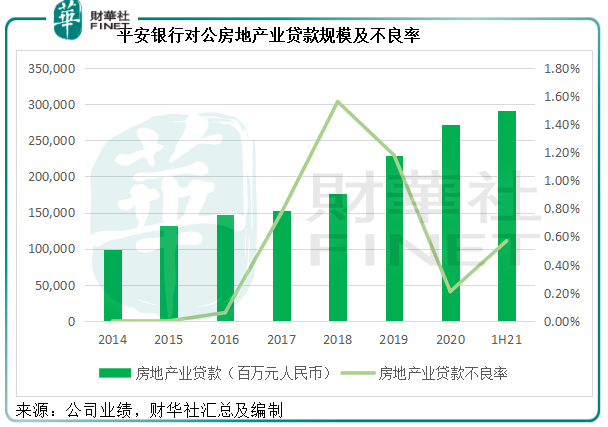

让人担心的是平安银行对公房地产贷款。在对公贷款中,房地产业的贷款余额为2914.7亿元,是对公贷款中占总贷款比例最大的行业,占比达到10.1%,见下图的红柱。

尽管如此,房地产业的不良贷款率并不高,2021年上半年只有0.57%,远低于其他银行的水平,例如国有四大行中,工商银行(601398.SH, 01398.HK)和中国银行(601988.SH, 03988.HK)都在4%以上,建设银行(601939.SH, 00939.HK)和农业银行(601288.SH, 01288.HK)在1.5%以上,连招行也因个别杠杆率较高、盈利及现金流表现不佳的房地产客户出现风险暴露而计提拨备,致使房地产企业贷款的不良率由年初的0.30%大幅上升至1.07%。

平安银行的对公房地产贷款占比达到10%以上,远高于招行的7.51%,仅略微低于最近有点新闻的民生银行(600016.SH, 01988.HK),属于房地产敞口占比最高的银行之一,但不良贷款率却处于几乎最低的水平,具体数据见下表。

据深交所互动易,平安银行透露没有当前一话题中心大型房企的表内或表外贷款,并表示在房地产贷款上一直秉持审慎的原则,对房地产业务实施严格的白名单制度,对区域和项目进行分级分类管理,实现从准入、审批到贷后的全流程风控。

事实上,各家大型银行对于房地产业务也秉持审慎原则,相信所作的风控和合规管理不一定逊于平安银行。该行目前较低的不良贷款率或暗示其当前的客户在报告期间——2021年上半年,尚处于风险可控的状态。

但下半年以来,随着大型房企的贷款压力增加、展期难度加剧所引发的连锁效应,房地产风险或陆续释出,平安银行恐怕未必能维持如此低的不良贷款率。

须知平安银行当前的高估值和优秀的上半年业绩,正是由于较低的减值,先期的过分乐观是否会导致后期的风险积压?这值得深思。

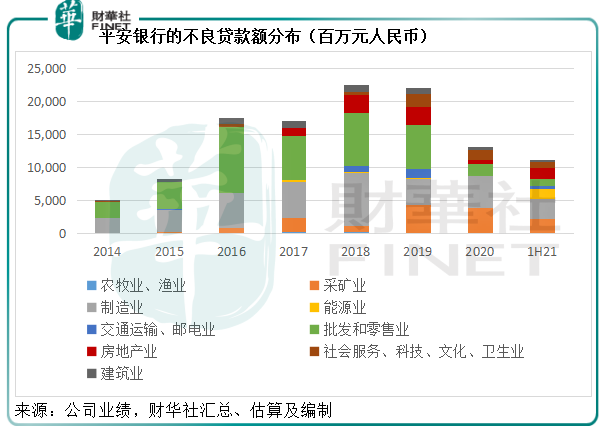

见下方不良贷款分布图,代表房地产业的红色柱要明显小于贷款余额图中的红色柱,反映房地产业的不良贷款所占比例远低于贷款比例。

当前,平安银行的估值明显占优,按现价19.58元计算,市净率达到1.24倍,是国有四大银行、交行等的两倍以上,仅次于招行和宁波银行。试想,若其自身的房地产风险释放,平安银行还能否维持高估值?

对中国平安的启示

中国平安(601318.SH, 02318.HK)近来因为房地产业务不获认同而遭受市场嫌弃,股价屡屡探底。

2021年上半年,银行业务的营运利润占该集团合并营运利润的19.11%,虽未至于压倒性,但也有一定的影响力。若平安银行的业绩倒退,对其影响还是挺大的,尤其涉及到房地产风险,可能更令厌恶风险的投资者退避三舍。

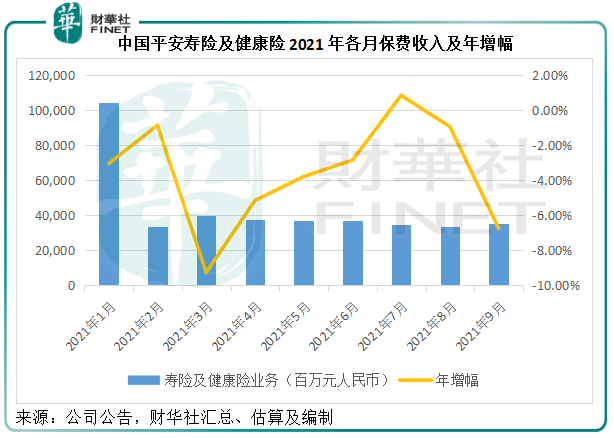

中国平安刚刚公布了今年前9个月的保费收入,寿险及健康险的原保费收入为3919.96亿元,同比下降3.64%;财险原保费收入为1993.43亿元,同比下降9.18%;总保费收入为5913.4亿元,同比下降5.58%。

单看9月份,平安的单月总保费收入跌幅扩大,按年下降7.76%,至5955.5亿元(笔者估算,下同),其中占了其2021年上半年营运利润55%的寿险及健康险保费收入降幅亦进一步扩大,同比下降6.77%,至3530.5亿元。见下表,第三季以来,平安的寿险及健康险单月保费收入同比持续下降。

显然,其最为重要的寿险及健康险业务仍未见好转。若平安银行有任何不利消息,或影响到平安股价的回升之路。须留意平安银行的企业类房地产贷款业务,警惕潜在风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)