10月18日,A股市场的白酒板块遭遇集体暴跌,迎驾贡酒(603198.SH)、山西汾酒(600809.SH)、酒鬼酒(000799.SZ)、舍得酒业(600702.SH)等白酒股惨吃跌停,五粮液(000858.SZ)、洋河股份(002304.SZ)、贵州茅台(600519.SH)等个股的跌幅也都超过了6%。

白酒股的集体暴跌也引起了投资者的广泛关注。

从消息面来看,白酒板块的大跌或许和几则消息有关。

其一是美国资产管理规模达2.6万亿美元的资管巨头-资本集团旗下多只基金近日披露了9月底持仓信息,贵州茅台遭到了减持。

数据显示,截至9月底,该集团旗下的美洲基金-欧洲太平洋成长基金持有贵州茅台582.32万股,相较于二季度末持有的655.36万股,持仓股数环比下降了约11%。

众所周知,贵州茅台有“股王”之称,被视为是白酒行业的“风向标”。该股遭遇知名基金大手笔减持无疑会打击投资者对白酒行业的信心,因此影响比较大。

其二是众兴菌业跨界收购圣窖酒业近日宣告“泡汤”。此事也被一些投资者认为打击了白酒板块的士气。

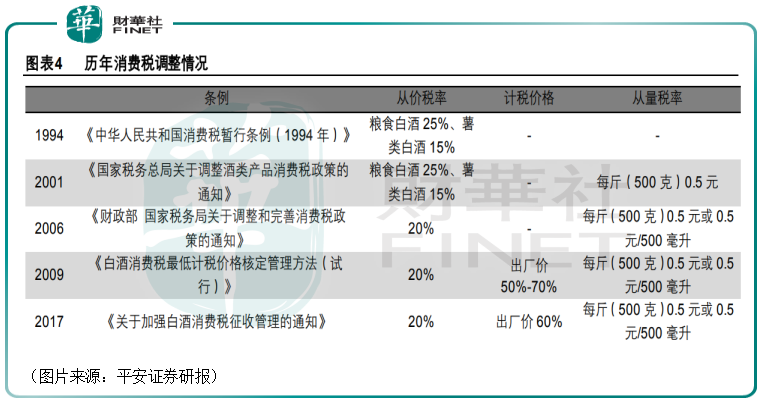

而比这些消息“杀伤力”更大的或许是白酒可能会加征消费税。

据悉,我国的白酒行业多年来经历过多次消费税调整。白酒消费税现行从量+从价双重复合征税法,以白酒企业最终一级销售单位60%为核算标准,按照20%的税率进行征收从价税,同时,按照每500ML收取0.5元征收从量税。

其实,行业有可能加征消费税的事情此前就已经有传闻,多家券商机构也发表了看法。

中信证券研究人员认为,综合来看,白酒若税改,负面影响主要集中于弱势品牌,名酒具有强大的转嫁能力,消费税变化影响较小。而高端奢侈品的消费税税率提高、征收后移至零售端,将侧面提升免税渠道的吸引力。

光大证券的研究人员则表示,白酒消费税改革虽然理论上存在空间,但现阶段可行性不高,即使真的实施也是利好龙头,加速行业分化。

值得一提的是,虽然白酒板块近期的股价表现比较一般,但是关于白酒行业的未来前景,多家券商机构也在近期的研报中表示了看好,尤其是高端白酒。

东亚前海证券研究人员称,前期的估值回调后,白酒板块各酒企基本处于相对合理的估值区间,而高端酒企估值性价比更高。高端酒企动销及批价方面表现稳定,体现了基本面的良好本质并未改变。茅台、老窖受近期事件催化,未来预期会展现更加亮眼的表现。

方正证券研究人员表示,综合考虑基本面、估值及预期等方面因素,依旧看好增长稳健、确定性强的高端龙头;其次看好基础扎实的区域龙头。

作者:云知风起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)